Wakacje kredytowe — przewodnik ANG

15 maja weszła w życie ustawa, przedłużająca możliwość skorzystania z zawieszenia spłaty kredytu hipotecznego w ramach tzw. wakacji kredytowych. Stanowią one koło ratunkowe dla osób spłacających kredyty hipoteczne w sytuacji rosnących rat spowodowanych wzrostem stóp procentowych. Na czym polegają wakacje kredytowe? Czy warto wziąć wakacje kredytowe? Kto może z nich skorzystać? I jakie warunki należy spełnić, by wnioskować o wakacje kredytowe? To tylko niektóre pytania, które zadaje sobie większość osób posiadających kredyt hipoteczny i borykających się ze spłatą comiesięcznej raty. Dlatego stworzyliśmy Przewodnik po wakacjach kredytowych, który z pewnością pomoże Ci podjąć decyzję czy możesz skorzystać z wakacji kredytowych.

Odpowiedzi na pytania o wakacje kredytowe przygotował Tomasz Bujański z działu wsparcia kredytów hipotecznych.

Na czym dokładnie polegają wakacje kredytowe i kiedy można z nich skorzystać?

Wakacje kredytowe weszły w życie 29 lipca, w ramach ustawy z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom. Pierwotnie dawały one możliwość zawieszenia spłaty czterech rat kredytu hipotecznego w roku 2022 i 2023. Możliwość ta została przedłużona na rok 2024 usyawą z 12.04.2024, która weszła w zycie 15.05.2024. To wsparcie i pomoc dla osób posiadających kredyt hipoteczny. Jak to dokładnie wygląda?

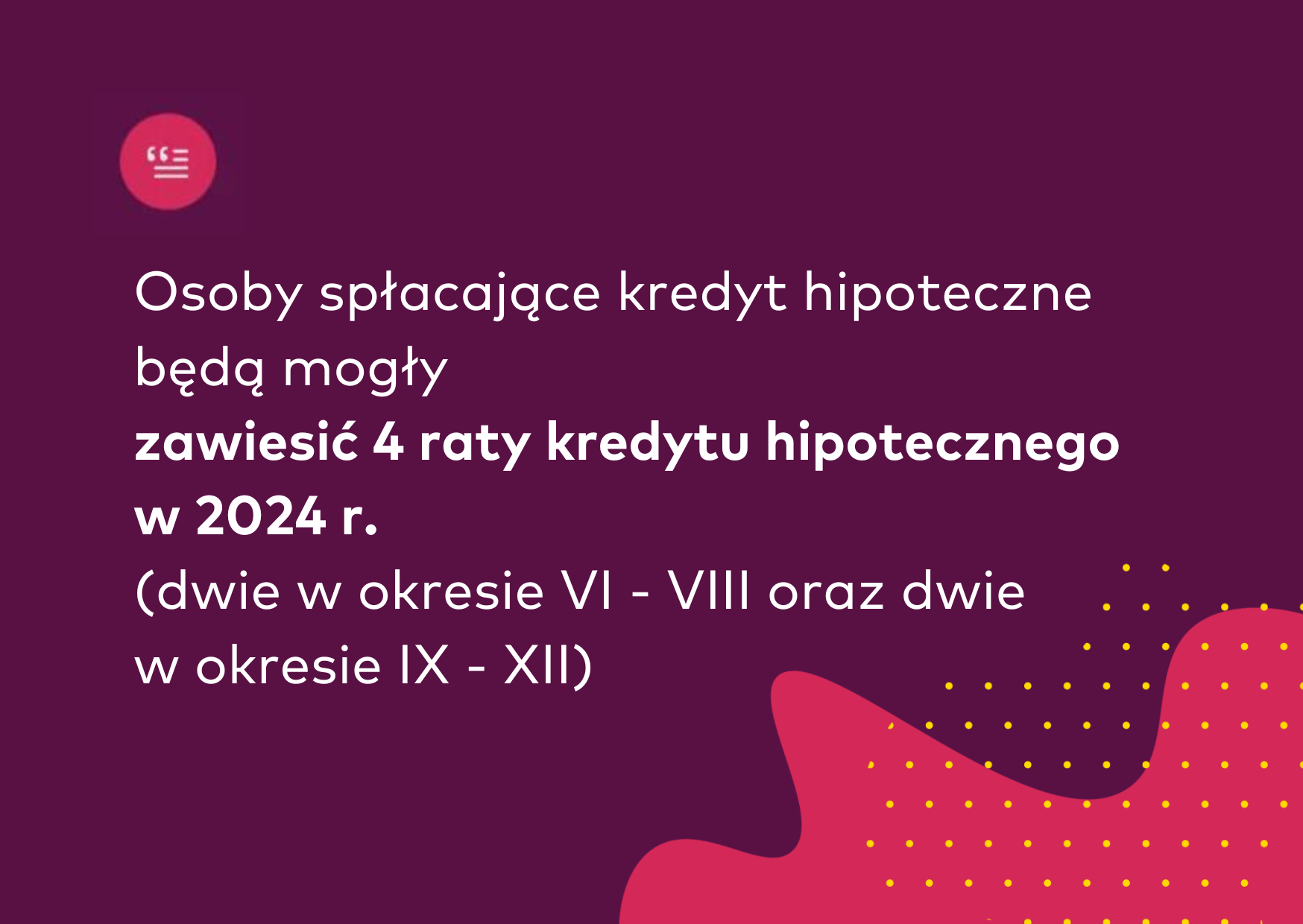

Osoby spłacające kredyt hipoteczne będą mogły zawiesić 4 raty kredytu hipotecznego w 2024 r. (dwie w okresie VI – VIII oraz dwie w okresie IX – XII)

Trzeba pamiętać, że zawieszone raty są przesuwane. `To znaczy okres kredytowania oraz terminy przewidziane w umowie kredytowej ulegają przedłużeniu o okres zawieszenia spłaty kredytu. Istotne jest jednak to, że w okresie korzystania z wakacji nie są naliczane odsetki. Przesunięta rata będzie płatna w części kapitałowej wraz z naliczonym aktualnym oprocentowaniem. To może być zarówno niższe, jak i wyższe w chwili ostatecznej spłaty przesuniętej raty.

Wakacje kredytowe – jakie warunki trzeba spełniać, aby z nich skorzystać?

Z wakacji kredytowych będą mogły skorzystać te osoby, które:

- – posiadają kredyt hipoteczny udzielony w walucie polskiej (można posiadać kilka kredytów, ale z wakacji kredytowych można skorzystać wyłącznie co do jednego z nich);

- – kredyt został zaciągnięty, aby zaspokoić własne potrzeby mieszkaniowe;

- – umowa kredytowa została zawarta przed 1 lipca 2022 r.,

- – wartość kredytu jest niższa niż 1,2 mln zł;

- – średnia arytmetyczna wartości wskaźnika RdD (Rata do Dochodu) gospodarstwa domowego za okres ostatnich trzech miesięcy poprzedzających miesiąc złożenia wniosku o skorzystanie z wakacji kredytowych przekracza 30% lub – wychowują co najmniej troje dzieci.

Oznacza to, że z wakacji kredytowych zostali wyłączeni kredytobiorcy posiadający kredyty hipoteczne np. we franku szwajcarskim czy w euro. Po drugie, założenie jest takie, że kredyt wzięliśmy na własne potrzeby mieszkaniowe.

Jak rozumieć zapis „zaspokojenia własnych potrzeb mieszkaniowych”, który jest warunkiem skorzystania z wakacji kredytowych?

Trudno jednoznacznie odpowiedzieć na to pytanie, bo w ustawie nie ma definicji „własnych potrzeb mieszkaniowych”.Możnazałożyć, że liczy się zamiar z chwili zaciągania kredytu hipotecznego. Co to znaczy? Należy to rozumieć w ten sposób, że w chwili zawierania umowy o kredyt hipoteczny nabywana nieruchomość miała zaspokoić własne potrzeby mieszkaniowe kredytobiorcy. Później sytuacja mogła ulec zmianie, tzn. kredytobiorca np. przeprowadził się do innej nieruchomości i np. zakupioną na kredyt nieruchomość aktualnie wynajmuje. Nie miał jednak tego zamiaru w chwili zawierania umowy kredytu hipotecznego.

Inaczej ma się sprawa, gdy kredytobiorca od razu zakupił nieruchomość na kredyt i jego ówczesnym celem miała być ona wynajmowana, a nie przeznaczona na zamieszkanie w niej przez kredytobiorcę.

Czy aby aktywować wakacje kredytowe należy spełniać określone kryteria dochodowe?

Nowelizacja ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom, która przedłuża funkcjonowanie wakacji kredytowych na rok 2024 uzależnia możliwość skorzystania z nich od wysokości raty kredytu w stosunku do dochodów gospodarstwa domowego kredytobiorcy (wskaźnik RdD). Aby kredytobiorca mógł wystąpić o zawieszenie płatności średnia arytmetyczna wartości wskaźnika RdD za okres ostatnich trzech miesięcy poprzedzających miesiąc złożenia wniosku nie może przekroczyć 30%.

Trzeba jednak zaznaczyć, że warunek ten nie dotyczy osób, które mają na utrzymaniu co najmniej troje dzieci.

Jakich formalności należy dopełnić, aby skorzystać z wakacji kredytowych?

Przede wszystkim trzeba złożyć wniosek w banku, w którym zaciągnięty jest kredyt. Wniosek można będzie złożyć zarówno na piśmie, jak i drogą elektroniczną (w bankowości internetowej). Razem z wnioskiem o skorzystanie z wakacji kredytowych trzeba będzie złożyć również oświadczenie o spełnieniu warunku dotyczącego stosunku raty do średniego dochodu lub posiadania min trojga dzieci.. Warto pamiętać, że wspomniane oświadczenie musi także zawierać następującą klauzulę: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.”

Chcesz wiedzieć więcej o wakacjach kredytowych?

Umów się z naszym ekspertemSprawdź kalkulator

Czy posiadanie innej nieruchomości uniemożliwia skorzystanie z wakacji kredytowych?

Nie. Sam fakt, że posiadamy inną nieruchomość, nie stoi na przeszkodzie skorzystania z wakacji kredytowych. Istotne jest jednak to, że nawet jeśli mamy kilka kredytów, to możemy zawiesić spłatę wyłącznie jednego z nich i to takiego, który dotyczył zaspokojenia własnych potrzeb mieszkaniowych, czyli takich, gdzie zaciągnęliśmy kredyt na mieszkanie, w którym przynajmniej zamierzaliśmy mieszkać, a nie na mieszkanie, które zostało kupione na wynajem.

Czy wakacje kredytowe utrudnią/uniemożliwią otrzymanie kolejnych kredytów w przyszłości?

Nie wynika to w żaden sposób z ustawy o wakacjach kredytowych. Informacja o tym, że skorzystaliśmy z zawieszenia rat, będzie jednak zgłoszona analogicznie jak oznaczanie w Biurze Informacji Kredytowej (BIK) odroczeń (zawieszenia) spłaty rat w wyniku oferowanych przez banki moratoriów kredytowych. Zgodnie z deklaracją BIK, informacja o zawieszeniu rat w ramach wakacji kredytowych nie wpływa na ocenę / opinię o danym kredytobiorcy w BIK. Skorzystanie z wakacji kredytowych nie spowoduje automatycznie braku możliwości zaciągnięcia kredytu w przyszłości. Każdy bank podejmuje decyzję o udzieleniu kredytu w oparciu o przyjęte przez niego kryteria oraz w momencie i w procesie rozpatrywania danego wniosku o kredyt.

Czy w trakcie korzystania z wakacji kredytowych można nadpłacać kredyt hipoteczny?

Ustawa wprowadzająca wakacje kredytowe nie zakłada ograniczeń dotyczących nadpłacania kredytu w okresie korzystania z wakacji kredytowych. Chcąc w tym czasie nadpłacić kredyt hipoteczny objęty wakacjami należy zapoznać się z warunkami nadpłaty określonymi w konkretnej umowie kredytowej.

Czy wakacje kredytowe dotyczą wyłącznie kredytów ze zmienną stopą oprocentowania?

Nie. Z wakacji mogą skorzystać zarówno klienci posiadający kredyt ze zmienną stopą, jak i ze stałą stopą procentową (okresowo stałą). Masz dodatkowe pytanie? Umów spotkanie z ekspertem kredytowym ANG Odpowiedzialne Finanse

Czy można złożyć wniosek o wakacje kredytowe, jeśli nie ma jeszcze wpisu do hipoteki?

Ustawa nie ogranicza możliwości skorzystania z wakacji kredytowych tylko do kredytów, które mają już wpisaną hipotekę do księgi wieczystej.

Mieszkanie, w którym mieszkam nie jest obciążone hipoteką tzn. nie mam na nie kredytu. Mam za to inne kredyty mieszkaniowe, na lokale, które wynajmuję. Czy mogę skorzystać z wakacji kredytowych na jedno z tych lokali?

Nie, w powyższym przypadku nie można zawiesić żadnej z rat, jeśli żaden z kredytów nie został zaciągnięty na mieszkanie, które miało „zaspokoić własne potrzeby mieszkaniowe kredytobiorcy”.

Czy zawieszone raty zostaną przesunięte w takiej samej formie na koniec okresu spłaty? Czy będzie to tylko kapitał z zawieszonych rat (skoro bez odsetek)?

Ustawę należy rozumieć tak, że w okresie zawieszenia raty nie są naliczane odsetki. Później klient nie spłaca jednak samego kapitału, lecz kapitał z odsetkami według aktualnego w tym momencie oprocentowania.

Współkredytobiorcy to osoby „obce” (np. para bez ślubu) lub małżeństwo z rozdzielnością. Jedno z nich posiada prawo do innego mieszkania, drugie nie. Czy mogą skorzystać z wakacji kredytowych?

Nie ma znaczenia ani sam fakt posiadania innych nieruchomości, ani to czy współkredytobiorcy są małżeństwem i jaki jest ich ustrój majątkowy. Istotne jest czy kredyt hipoteczny, którego spłatę chcą zawiesić, został przez nie zaciągnięty w celu zaspokojenia własnych potrzeb mieszkaniowych.

Czy osoba posiadająca kredyt na mieszkanie, będąca w trakcie budowy domu bez kredytu, może skorzystać z wakacji kredytowych (jest już właścicielem gruntu)?

Tak, taka osoba może skorzystać z „wakacji kredytowych”, ponieważ mieszka w mieszkaniu objętym kredytem. Jak najbardziej można uznać, że kredyt ten został zaciągnięty „w celu zaspokojenia własnych potrzeb mieszkaniowych”. Nie ma znaczenia, że aktualnie budowany jest inny dom bez kredytu, skoro kredytobiorca w nim nie mieszka.