Polska na szarym końcu wzrostów cen w Europie. Co najnowsze dane oznaczają dla Twojego portfela?

Wiosna na rynku finansowym i mieszkaniowym przyniosła w tym roku serię wyraźnych kontrastów. Z jednej strony media alarmują o historycznym szturmie na banki i potężnym boomie kredytowym, a z drugiej – europejskie dane pokazują silne wyhamowanie wzrostu cen polskich nieruchomości. Do rynkowej układanki dochodzi również pozytywne zaskoczenie w postaci niższej – od prognoz – inflacji. Przyjrzyjmy się na chłodno, co tak naprawdę kryje się za rekordowymi statystykami z ostatnich tygodni i jak mądrze odnaleźć się w tej nowej rzeczywistości.

Odczyt inflacji w marcu poniżej prognoz – gospodarka wykazuje odporność pomimo rosnących cen paliw

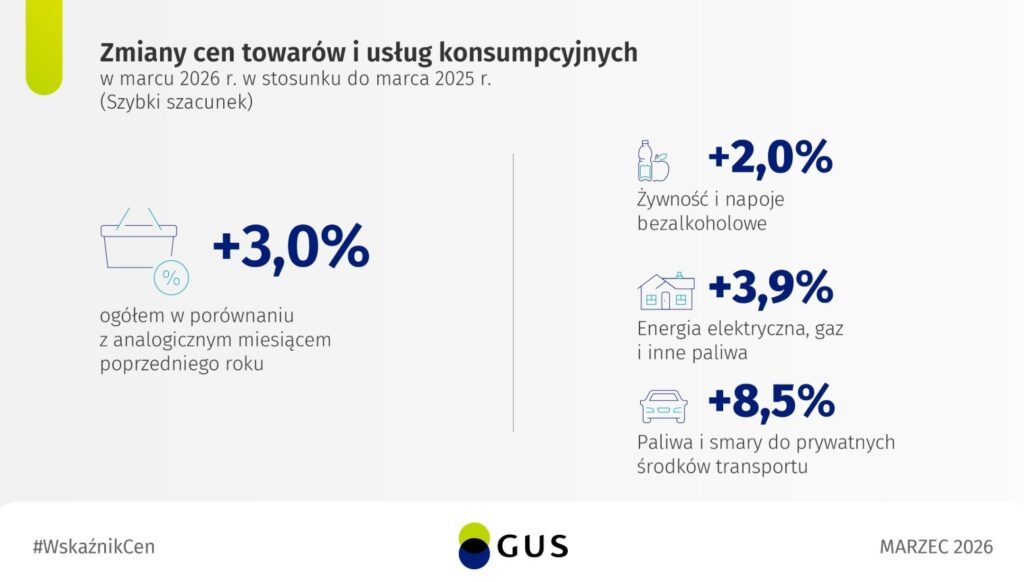

Według danych Głównego Urzędu Statystycznego (GUS), wskaźnik cen towarów i usług konsumpcyjnych w marcu ukształtował się na poziomie 3,0% w ujęciu rocznym. Wynik ten okazał się wyraźnym, pozytywnym zaskoczeniem dla rynku, biorąc pod uwagę fakt, że średnia prognoza analityków zakładała odczyt na poziomie 3,3%.

Szczegółowa analiza szybkiego szacunku GUS pozwala zrozumieć strukturę obecnych zmian cenowych. Zdecydowanym liderem wzrostów są paliwa i smary do prywatnych środków transportu, które podrożały o 8,5% w porównaniu z analogicznym miesiącem ubiegłego roku. Pozostałe kluczowe kategorie konsumenckie zachowują się jednak bardzo stabilnie. Ceny żywności i napojów bezalkoholowych zanotowały umiarkowany wzrost o 2,0%, a kategoria obejmująca energię elektryczną, gaz i inne paliwa wzrosła o 3,9%.

Kredyty mieszkaniowe biją historyczne rekordy

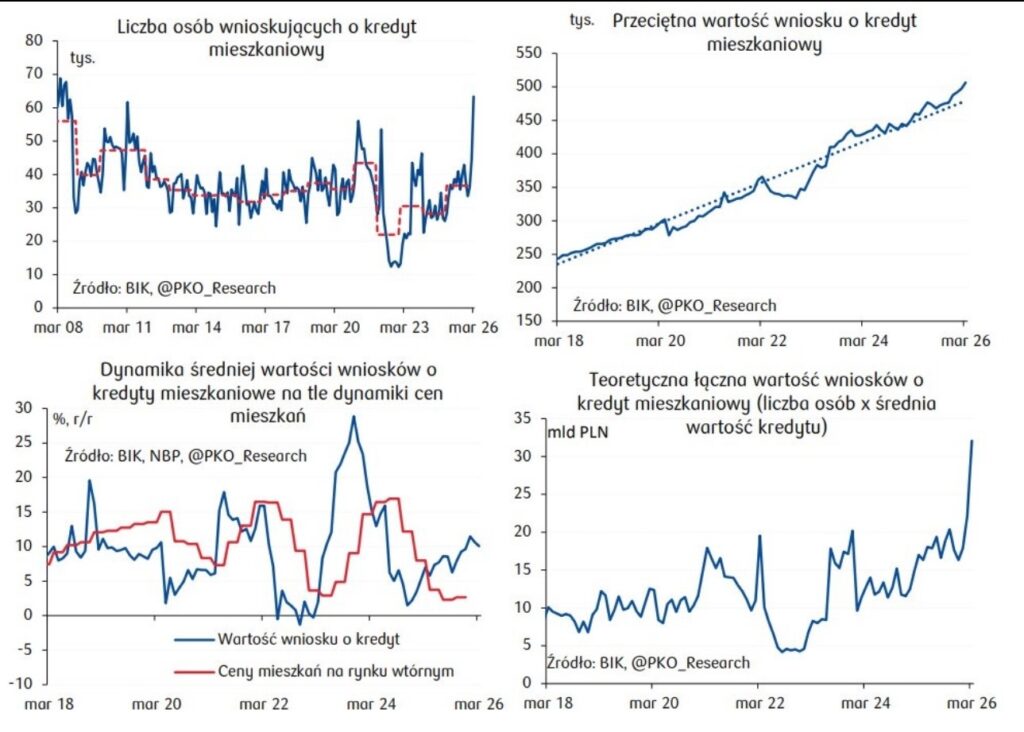

Marzec 2026 roku przejdzie do historii polskiego sektora bankowego jako miesiąc o bezprecedensowej aktywności kredytobiorców. Jak wskazują najnowsze dane, o kredyt mieszkaniowy wnioskowało łącznie aż 63,31 tys. osób. To najwyższy wynik od 18 lat, oznaczający niezwykle dynamiczny wzrost o 71,7% względem analogicznego okresu w 2025 roku.

Równolegle obserwujemy systematyczny wzrost kwot, o jakie ubiegają się klienci. Średnia wartość wnioskowanego kredytu mieszkaniowego osiągnęła w marcu barierę 506,42 tys. zł. Stanowi to wzrost o 10,1% w ujęciu rocznym oraz o 1,9% w porównaniu z lutym 2026 roku.

Z czego wynika tak nagłe i silne ożywienie? Wiele wskazuje na to, że napięta sytuacja geopolityczna na Bliskim Wschodzie zadziałała na polskim rynku jako swoisty katalizator. Niepewność na arenie międzynarodowej często skłania konsumentów do poszukiwania bezpiecznej przystani w postaci nieruchomości, co wyraźnie przyspieszyło decyzje zakupowe wielu rodzin.

Warto jednak zaznaczyć, że ta imponująca liczba wniosków nie składa się wyłącznie z transakcji na nowy zakup. Znaczący odsetek ruchu w instytucjach finansowych generują obecnie osoby posiadające już zobowiązania, które decydują się na refinansowanie kredytu. Przeniesienie hipoteki do innej instytucji pozwala im na optymalizację kosztów i zabezpieczenie korzystniejszych warunków spłaty.

Sprzyja temu obecna sytuacja w sektorze bankowym. Po okresie dynamicznych wzrostów, rynek stóp procentowych i ofert bankowych uległ wyraźnej stabilizacji, a na horyzoncie pojawiają się pierwsze spadki.

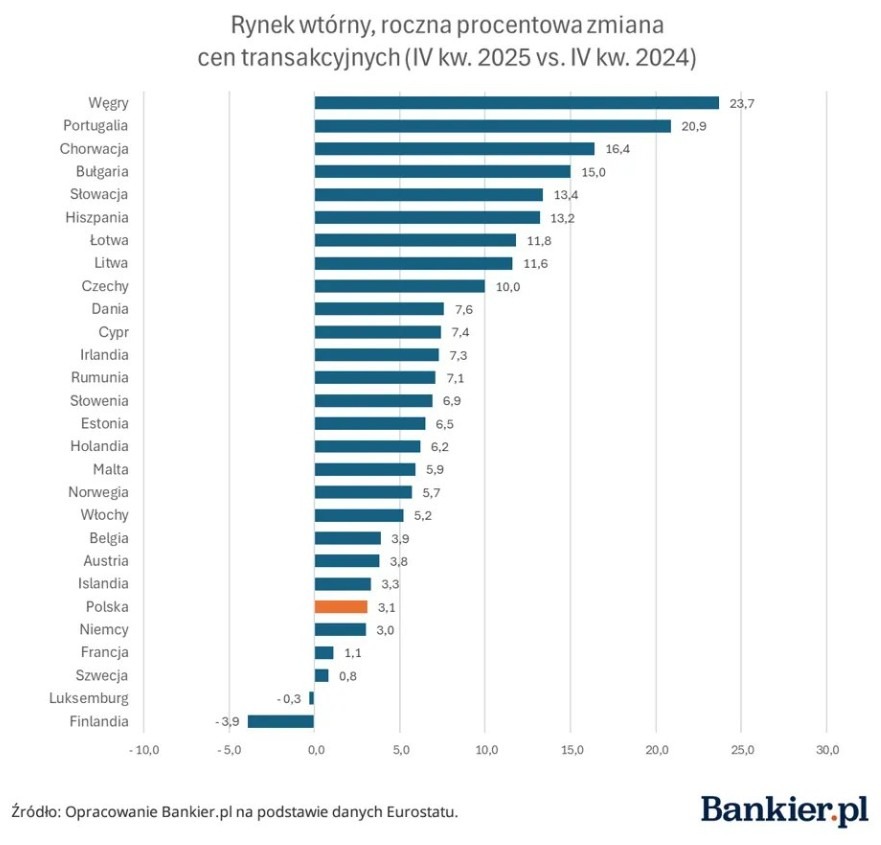

Polska na tle Europy – wyraźne spowolnienie wzrostu cen nieruchomości według najnowszego rankingu Eurostatu

Opublikowane na początku kwietnia zestawienie Eurostatu, analizujące roczną dynamikę cen nieruchomości w 2025 roku, przedstawia dane, które z perspektywy krajowego nabywcy można uznać za bardzo optymistyczne. Stanowi to jeden z nielicznych przypadków, gdy odległa pozycja naszego kraju w międzynarodowym rankingu spotka się z wyraźną satysfakcją osób planujących zakup własnego „M”.

Wysoka podaż mieszkań połączona z wymagającym środowiskiem kosztów finansowania sprawiły, że Polska znalazła się w dolnej części europejskiej stawki pod względem wzrostu cen transakcyjnych.

Rynek wtórny pod wyraźną presją stabilizacyjną: Analizując rynek wtórny w gronie 28 badanych państw, Polska zajmuje odległe, 23. miejsce. Roczny wzrost cen wyniósł u nas zaledwie 3,1%. Skalę zjawiska najlepiej obrazuje porównanie z europejskimi ekstremami – na szczycie zestawienia znalazły się Węgry z bezprecedensowym skokiem rzędu 23,7%, podczas gdy na przeciwległym biegunie uplasowała się Finlandia, notując spadek cen na poziomie 3,9%.

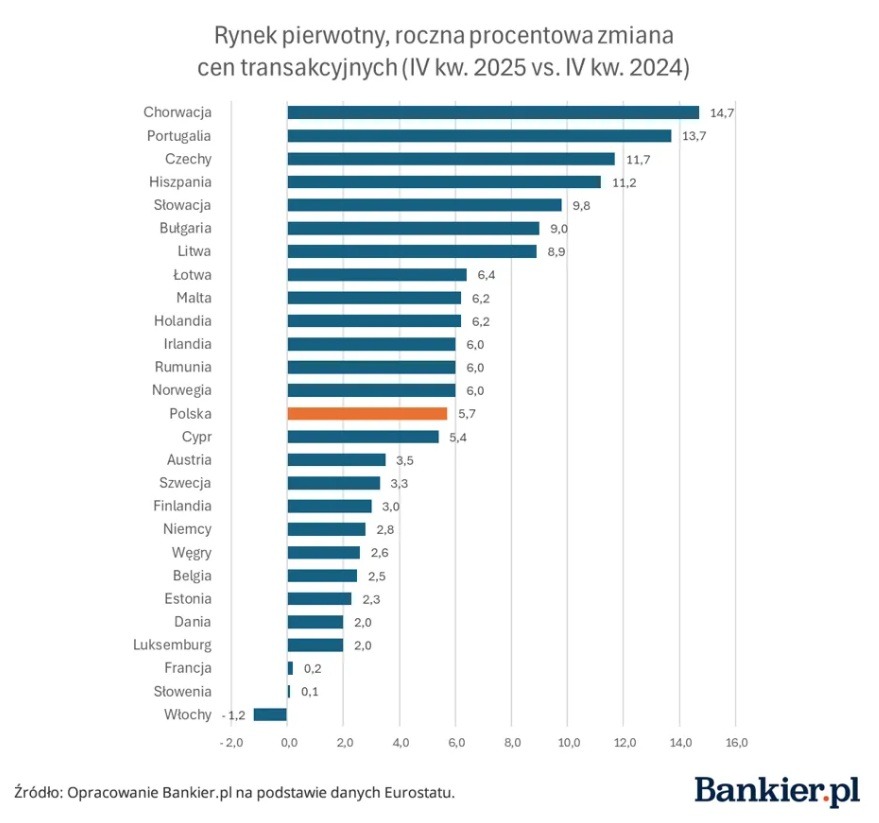

Rynek pierwotny z umiarkowaną dynamiką: Nieco wyższe wartości odnotowaliśmy w segmencie deweloperskim. Na rynku pierwotnym Polska uplasowała się w połowie stawki (14. pozycja), wykazując wzrost na poziomie 5,7%. Liderem podwyżek w tej kategorii okazała się Chorwacja (14,7%), natomiast najmocniejszą korektę cen nowych nieruchomości zaobserwowano we Włoszech, gdzie staniały one o 1,2%.

W mojej ocenie: Dane opublikowane przez Eurostat dobitnie potwierdzają zjawiska, które od kilku miesięcy obserwujemy na rodzimym rynku. Weszliśmy w fazę bardzo silnego hamowania tendencji wzrostowych. Połączenie wysokiej dostępności ofert – zwłaszcza w segmencie z drugiej ręki – z uciążliwymi kosztami kredytowania ostudziło rynek i urealniło oczekiwania sprzedających.

Z perspektywy potencjalnego kredytobiorcy to niezwykle komfortowa sytuacja. Dynamika rzędu 3,1% na rynku wtórnym to wartość, która nie pożera w drastycznym tempie odkładanego wkładu własnego. Oznacza to również powrót do normalności – kupujący odzyskują przestrzeń do merytorycznych negocjacji i spokojnej analizy dostępnych ofert bez presji uciekających cen. Stabilizacja wartości zabezpieczeń hipotecznych ułatwia także bankom szacowanie ryzyka, co docelowo powinno przekładać się na bezpieczniejszy proces kredytowy.

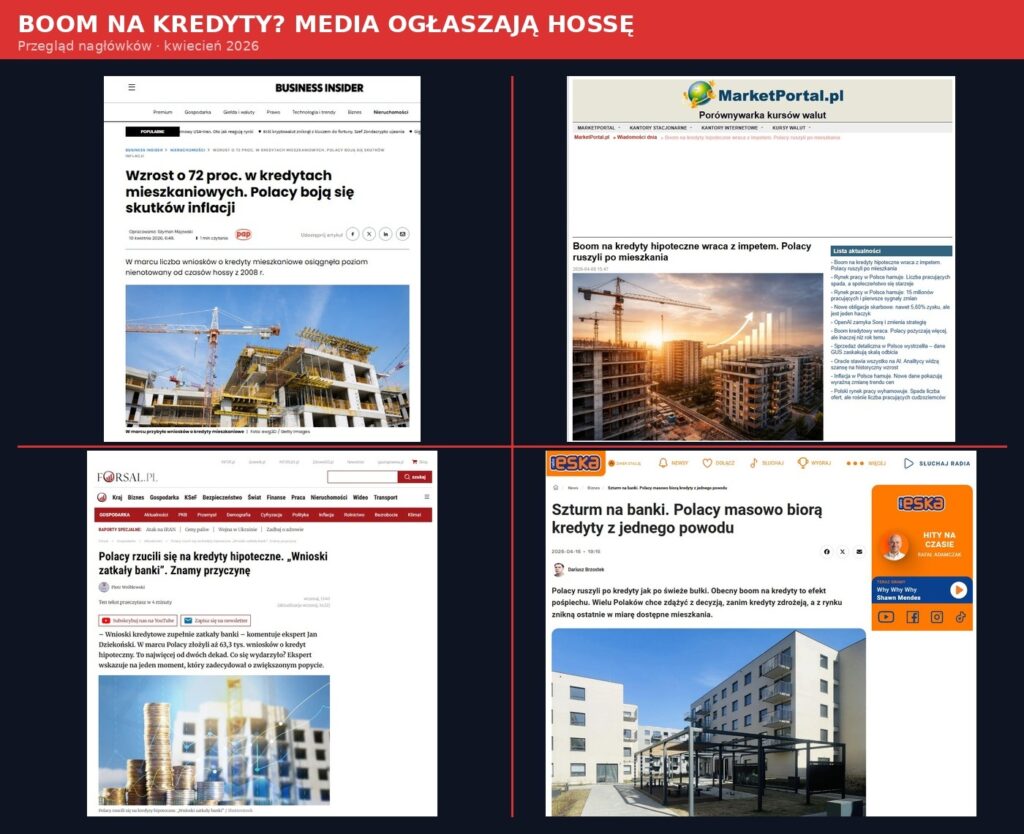

Medialny „boom” kredytowy pod lupą – dlaczego nagłówki nie mówią całej prawdy?

Ostatnie dni przyniosły wysyp krzykliwych nagłówków w czołowych portalach internetowych, które sugerują powrót potężnej hossy na rynku nieruchomości. Po publikacji najnowszego raportu Biura Informacji Kredytowej (BIK), odnotowującego rekordową liczbę złożonych wniosków, w mediach zaroiło się od haseł o „szturmie na banki” czy „wykupowanych na pniu mieszkaniach”. Warto jednak zachować chłodną głowę i uważnie przeanalizować kontekst tych doniesień.

Interpretując dynamikę wzrostu, musimy pamiętać o tak zwanym efekcie bazy. Obecne, imponujące wyniki zestawiane są z okresem bardzo restrykcyjnej polityki monetarnej i wysokiego oprocentowania, kiedy produkty kredytowe były dla wielu Polaków po prostu nieosiągalne. Sam skok procentowy brzmi sensacyjnie, ale odnosi się do czasu głębokiego zastoju w sektorze.

Drugim, niezwykle istotnym czynnikiem zniekształcającym obraz sytuacji, jest struktura samych wniosków. Znaczącą część obecnego ruchu w bankach stanowi refinansowanie drogich kredytów zaciągniętych w ciągu ostatnich trzech lat. Wcześniejsze szacunki BIK wskazywały, że proces ten stanowił około 20% ogółu udzielanego finansowania. Wiele wskazuje na to, że w marcowych statystykach udział tego celu może być jeszcze wyższy. Złożony wniosek nie zawsze oznacza nową transakcję, co dowodzi, że mieszkania wcale nie znikają z rynku w błyskawicznym tempie, jak mogłyby sugerować media.

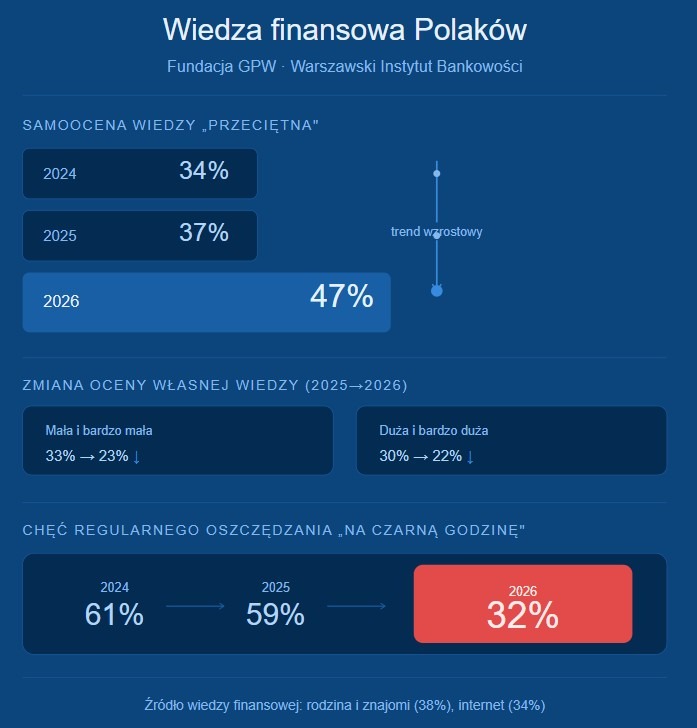

Raport PIE o finansach Polaków – nasza wiedza staje się „przeciętna”, a zapał do oszczędzania gwałtownie gaśnie

Polski Instytut Ekonomiczny (PIE) opublikował raport podsumowujący badania Fundacji GPW oraz Warszawskiego Instytutu Bankowości. Publikacja rzuca nowe światło na to, jak ewoluują kompetencje finansowe Polaków oraz w jaki sposób podchodzimy do zarządzania domowym budżetem.

Wyniki wskazują na wyraźną zmianę w naszej samoocenie. Zgromadzone dane pokazują, że w ostatnich latach systematycznie rośnie grupa ankietowanych, którzy uznają swoją wiedzę za zaledwie przeciętną. Odsetek ten wzrósł z 34% w 2024 roku do 37% w 2025 roku, osiągając wyraźny pułap 47% w roku 2026. Ten trend wzrostowy odbywa się kosztem obu skrajnych postaw. Zmniejszyła się zarówno grupa osób deklarujących wiedzę małą lub bardzo małą (spadek z 33% w 2025 r. do 23% obecnie), jak i tych, którzy są przekonani o swoich dużych lub bardzo dużych kompetencjach (spadek z 30% do 22%).

O wiele bardziej alarmujące wnioski płyną z części raportu badającej nasze nawyki w zakresie budowania kapitału. Odsetek respondentów deklarujących chęć regularnego odkładania środków na nieprzewidziane wydatki uległ drastycznemu obniżeniu. Jeszcze w 2024 roku taką gotowość wyrażało 61% badanych. W 2025 roku było to 59%, natomiast w 2026 roku wskaźnik ten spadł do poziomu zaledwie 32%.

Z raportu dowiadujemy się również, na jakich autorytetach opieramy nasze decyzje ekonomiczne. Najczęściej wskazywanym źródłem wiedzy finansowej pozostają rodzina i znajomi (38%) – co jest szczególnie widoczne w najmłodszej grupie wiekowej od 18 do 24 lat – oraz ogólnie pojęty internet (34%).

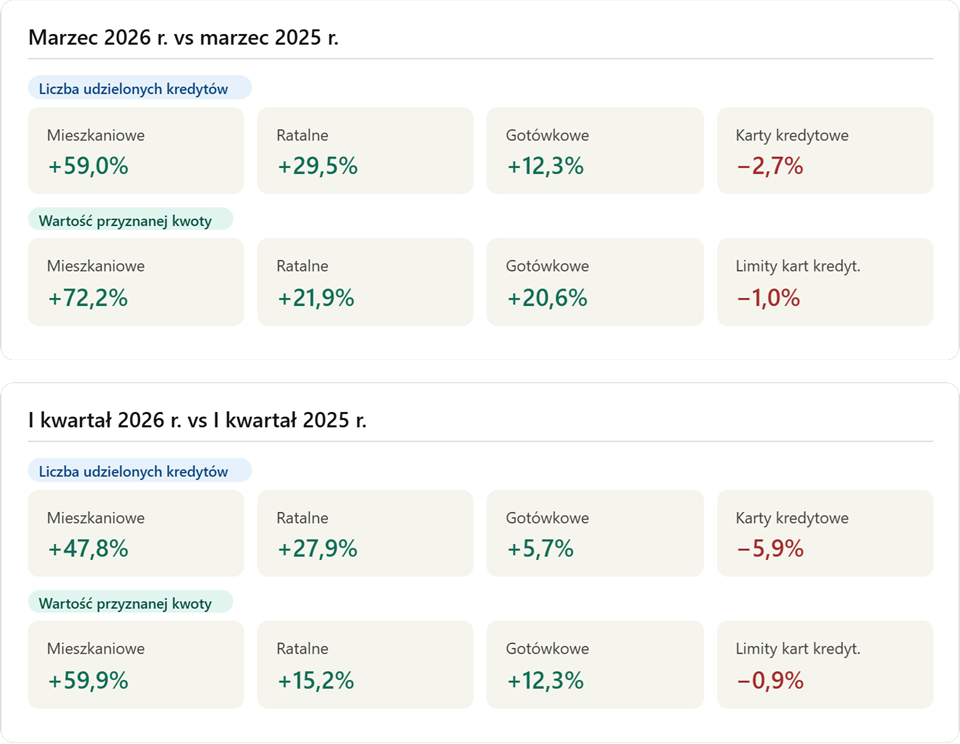

Marcowy raport BIK – silne ożywienie akcji kredytowej i kluczowa rola refinansowania

Najnowsze dane udostępnione przez Biuro Informacji Kredytowej (BIK) za marzec 2026 roku dostarczają jednoznacznych wniosków: polski sektor bankowy notuje wzmożoną aktywność klientów. Dynamika akcji kredytowej jest zauważalna niemal we wszystkich segmentach rynku, z absolutną dominacją finansowania nieruchomości.

Bezapelacyjnym liderem wzrostów pozostają kredyty mieszkaniowe. W porównaniu z marcem ubiegłego roku, banki oraz SKOK-i udzieliły ich o 59,0% więcej. Jeszcze silniej prezentuje się dynamika wartości przyznanego finansowania, która w ujęciu rocznym zanotowała skok o 72,2%. Rosnąca przepaść pomiędzy liczbą zawieranych umów a ich łączną wartością to jasny sygnał, że średnia kwota pojedynczego zobowiązania systematycznie rośnie.

Kluczowego kontekstu dla tych statystyk dostarczają sami analitycy BIK. Szacują oni, że blisko 30% nowo zawieranych umów hipotecznych to w rzeczywistości refinansowanie. Oznacza to zamianę starego, często droższego zobowiązania na nowe, o znacznie korzystniejszych parametrach.

Ożywienie widoczne jest również w segmencie finansowania konsumpcyjnego. Kredyty ratalne oraz gotówkowe rosną w stabilnym tempie. Co istotne, marcowa dynamika w tych kategoriach wyraźnie przewyższa średnią dla całego pierwszego kwartału, co sugeruje zauważalne przyspieszenie decyzji finansowych Polaków na przełomie kwartałów. Jedynym obszarem, który opiera się temu trendowi, są karty kredytowe. Jest to jedyna kategoria notująca spadki – zarówno w liczbie wydanych instrumentów, jak i wartości przyznanych limitów – jednak ich skala pozostaje skromna i nie przekracza 5,9%.

Wnioski – wiosenne rekordy w cieniu rynkowej stabilizacji

Kwiecień był pełen sprzecznych sygnałów płynących z rynku. Z jednej strony media bombardują nas nagłówkami o historycznym boomie kredytowym i rekordowych kwotach wnioskowanych hipotek. Z drugiej – twarde dane makroekonomiczne pokazują zupełnie inny, znacznie spokojniejszy obraz: inflację spadającą do poziomu 3% oraz wyraźne hamowanie dynamiki cen mieszkań na tle reszty Europy.

Najważniejsze obserwacje:

- Medialny „szturm na banki” to w dużej mierze optymalizacja kosztów – blisko 30% z rekordowej liczby wniosków kredytowych to refinansowanie starych, drogich zobowiązań. Akcja kredytowa rośnie, ale nie oznacza to, że mieszkania znikają z rynku w mgnieniu oka.

- Kupujący odzyskują przestrzeń do negocjacji – według Eurostatu wzrost cen na polskim rynku wtórnym wyniósł zaledwie 3,1%, co plasuje nas na szarym końcu europejskiej stawki. To wyraźny sygnał powrotu do rynkowej normalności i urealnienia oczekiwań sprzedających.

- Gospodarka wykazuje odporność – wstępny odczyt inflacji poniżej prognoz analityków dowodzi, że wyższe ceny paliw nie rozlały się na całą gospodarkę. To daje szansę na stabilizację domowych budżetów w nadchodzących miesiącach.

- Spada nasz zapał do oszczędzania – drastyczny spadek odsetka osób odkładających na „czarną godzinę” (z blisko 60% do 32%) to największy sygnał ostrzegawczy z ostatnich raportów. Budowa poduszki finansowej powinna być dziś priorytetem każdego kredytobiorcy.

Rynek nieruchomości i kredytów wszedł w fazę, w której wygrywa chłodna kalkulacja, a nie pośpiech. Stabilizacja cen mieszkań oraz pierwsze, delikatne obniżki stałych stóp procentowych dają klientom czas na spokojną analizę. Nadchodzące miesiące pokażą, czy banki mocniej powalczą o klienta refinansującego swoje zobowiązania. Najlepszą strategią na ten moment pozostaje poszukiwanie wymarzonej nieruchomości bez ulegania presji nagłówków, przy jednoczesnym, żelaznym pilnowaniu własnej poduszki finansowej.