Bezpieczny Kredyt 2% – wszystko co warto wiedzieć!

Program Bezpieczny Kredyt 2% już od chwili ogłoszenia założeń przez rząd wzbudza wiele emocji i rodzi mnóstwo pytań. W związku z tym, że codziennie odpowiadamy na dziesiątki pytań i wątpliwości naszych klientów, stworzyliśmy “Przewodnik ANG – Bezpieczny Kredyt 2%”. Zebraliśmy w nim najczęściej zadawane pytania naszych klientów, przeanalizowaliśmy i przygotowaliśmy wyczerpujące odpowiedzi. Z Przewodnika ANG dowiesz się kto może skorzystać z rządowego programu „pierwsze mieszkanie” i na jakich zasadach? Ile można zyskać i czy warto poczekać z decyzją o zakupie mieszkania na start programu.

Odpowiedzi na pytania o Bezpieczny Kredyt 2% przygotował Tomasz Bujański z zespołu Wsparcia Kredytów Hipotecznych ANG Odpowiedzialne Finanse.

Bezpieczny Kredyt 2% — na czym polega wsparcie kredytobiorców w ramach programu?

Wsparcie na jakie mogą liczyć kredytobiorcy w ramach programu Bezpieczny Kredyt 2% polega na dopłacie do rat kapitałowo-odsetkowych kredytu mieszkaniowego różnicy odsetek naliczonych w oparciu o stałą stopę. Jest ona ustalona na podstawie średniego oprocentowania kredytów o stałej stopie w bankach kredytujących i odsetek naliczonych w oparciu o oprocentowanie kredytu zgodnie ze stopą 2%. Dopłata ta będzie przysługiwała przez 10 lat.

Bezpieczny Kredyt 2% —Kto może skorzystać z programu?

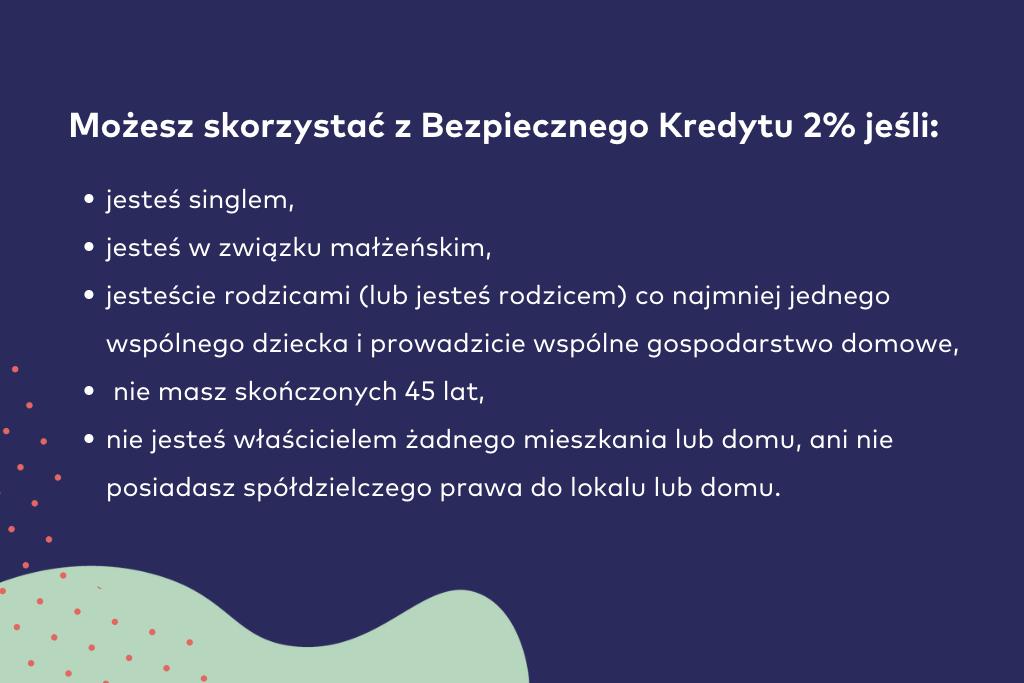

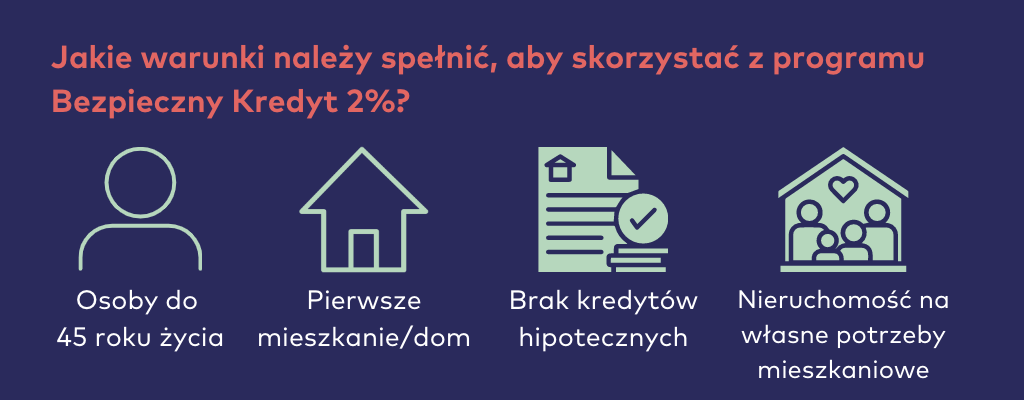

Z programu Bezpieczny Kredyt 2% będą mogli skorzystać kredytobiorcy tj. osoby samotne, małżeństwa lub rodzice co najmniej jednego wspólnego dziecka prowadzący wspólnie gospodarstwo domowe, którzy na dzień składania wniosku kredytowego nie ukończyli 45 lat oraz w dniu udzielenia kredytu nie posiadają i nie posiadali wcześniej prawa własności mieszkania albo domu jednorodzinnego ani nie przysługiwało im spółdzielcze własnościowe prawo do lokalu mieszkalnego albo domu jednorodzinnego.

Co ważne, limit wieku dotyczy młodszego ze współkredytobiorców, a warunek nieposiadania innej nieruchomości mieszkalnej dotyczy również osoby prowadzącej wspólne gospodarstwo domowe z kredytobiorcą (w tym przypadku warunek dotyczy okresu pozostawania tej osoby we wspólnym gospodarstwie domowym).

Ponadto zgodnie z projektem ustawy Bezpieczny Kredyt 2% będzie mógł być udzielony jeżeli kredytobiorca:

a) prowadzi gospodarstwo domowe:

i) na terytorium Rzeczypospolitej Polskiej albo

ii) Poza terytorium RP, jeżeli:

(1) Posiada obywatelstwo polskie albo

(2) Nie posiada obywatelstwa polskiego i prowadzi gospodarstwo domowe wspólnie z osobą posiadającą posiadającą obywatelstwo polskie i przystępuje do kredytu wspólnie z tą osobą

b) W dniu złożenia wniosku o udzielenie kredytu nie jest i nie był stroną umowy innego kredytu hipotecznego, zawartej w okresie 36 miesięcy poprzedzających złożenie tego wniosku w celu pokrycia wydatków ponoszonych w celu nabycia nieruchomości mieszkalnej.

Czy będąc w związku nieformalnym możemy ubiegać się o Bezpieczny Kredyt 2%?

Ustawa zakłada, że Bezpieczny Kredyt 2% będzie dostępny dla małżeństw, singli oraz osób w związkach nieformalnych. W tym ostatnim przypadku istotny jest jednak dodatkowy warunek mówiący o tym, że osoby takie muszą wychowywać co najmniej jedno wspólne dziecko. Jeśli warunek ten nie jest spełniony, osoba pozostająca w związku nieformalnym może skorzystać z Bezpiecznego Kredytu 2% jako singiel.

W jaki sposób jest wyznaczana zdolność kredytowa w Bezpiecznym Kredycie 2%?

Ustawa wprowadzająca program Bezpieczny Kredyt 2% nie odnosi się do zasad wyznaczania zdolności kredytowej w Bezpiecznym Kredycie 2%. Kwestia ta określona jest wewnętrznymi regulacjami poszczególnych banków oraz wytycznymi jakie bankom przedstawia Komisja Nadzoru Finansowego (KNF). W końcówce czerwca KNF wydał komunikat zmieniający obowiązującą dotychczas Rekomendację S, która określa oczekiwania wobec banków między innymi w kwestii oceny zdolności kredytowej. Zgodnie z oczekiwaniami nowe wytyczne pozwoliły na bardziej liberalne podejście banków do oceny zdolności kredytowej klientów. Po pierwsze ma ona być wyznaczana w odniesieniu do wysokości raty kredytu pomniejszonej o dopłaty, po drugie przy jej określaniu bank może zakładać niższy tzw. bufor na zmianę oprocentowania. W praktyce oznacza to, że w zależności od sytuacji konkretnych klientów zdolność kredytowa w programie Bezpieczny kredyt 2% może być nawet blisko 30% wyższa niż przy standardowym kredycie hipotecznym.

Czy można skorzystać jednocześnie ze wsparcia w ramach Bezpiecznego Kredytu 2% i Rodzinnego Kredytu Mieszkaniowego?

Formalnie Bezpieczny kredyt 2% i Rodzinny Kredyt Mieszkaniowy to dwa odrębne programy. W programie Bezpieczny kredyt 2% możliwe jest jednoczesne skorzystanie z pomocy w postaci dopłat do odsetek oraz gwarancji wkładu własnego. Natomiast osoby korzystające z Bezpiecznego Kredytu 2% nie mogą uzyskać spłaty rodzinnej przewidzianej w ramach RKM.

Jaka jest maksymalna kwota na zakup pierwszego mieszkania lub domu z programu Bezpieczny Kredyt 2% i jak drogą nieruchomość można nabyć przy udziale tego kredytu?

Ustawa przewiduje dwie wartości maksymalnej kwoty kredytu – 500 000 zł lub 600 000 zł w sytuacji gdy kredytobiorca prowadzi gospodarstwo domowe wspólnie z małżonkiem lub gdy w skład gospodarstwa domowego kredytobiorcy wchodzi co najmniej jedno dziecko. Jednocześnie projekt ustawy zakłada, że kredytobiorca będzie mógł wnieść wkład własny w kwocie nie większej niż 200 000 zł. (w przypadku dodatkowego korzystania z gwarancji wkładu własnego, ograniczenie to dotyczy sumy części kredytu objętego gwarancją oraz wkładu własnego kredytobiorcy). Oznacza to, że z wykorzystaniem Bezpiecznego Kredytu 2% będzie można nabyć nieruchomość za maksymalnie 700 lub 800 tysięcy zł.

Z ograniczenia wysokości wkładu własnego wyłączona jest sytuacja gdy wkładem własnym jest wyłącznie nieruchomość gruntowa. W takim przypadku łączna kwota kredytu oraz wkładu własnego nie może być wyższa niż 1 000 000 zł.

Szczególne warunki dotyczą również sytuacji gdy przed 1 lipca 2023 (tj przed wejściem w życie ustawy) rozpoczęliśmy budowę domu. W takiej sytuacji, jeśli działka wraz z wykonanymi pracami budowlanymi jest jedynym wkładem własnym, a suma wkładu własnego i wnioskowanego kredytu nie przekracza 1 mln zł, nie musimy martwić się ograniczeniem wkładu własnego do 200 tys. zł. Jednak w takim przypadku maksymalna kwota kredytu na dokończenie budowy wyniesie maksymalnie 100 lub 150 tys. (w zależności od tego czy staramy się o kredyt jako singiel czy jako osoba wychowująca dziecko bądź małżeństwo). Co ważne o taki kredyt można będzie wnioskować tylko do 31.12.2025.

Czy warto skorzystać z Bezpiecznego Kredytu 2%?

Program Bezpieczny Kredyt 2% niesie ze sobą szereg korzyści. Dzięki dopłatom do odsetek w początkowym okresie kredytowania (120 pierwszych rat kapitałowo-odsetkowych) miesięczny koszt Bezpiecznego Kredytu 2% będzie zauważalnie niższy niż kredytu standardowego. Zmiana sposobu spłaty kredytu z rat malejących na raty annuitetowe (równe) po zakończeniu okresu dopłat ma pozwolić na uniknięcie szokowego wzrostu wysokości rat w przyszłości.

Możliwość połączenia tego kredytu z gwarancją wkładu własnego przez Bank Gospodarstwa Krajowego, pozwala na skorzystanie z programu również przez osoby nieposiadające odpowiednich oszczędności. To wszystko sprawia, że Bezpieczny Kredyt 2% może się wydawać rozwiązaniem, po które warto sięgnąć. Trzeba jednak pamiętać, że w przypadku kredytów hipotecznych nie ma rozwiązań uniwersalnych – takich, które są najlepszą opcją dla każdego klienta. Indywidualna sytuacja konkretnych osób może powodować, że to co jest najlepsze dla innych, dla nich wcale nie jest dobrym rozwiązaniem.

Podobnie może być z Bezpiecznym Kredytem 2%. Twoja indywidualna sytuacja może spowodować, że np. lepszym rozwiązaniem dla Ciebie będzie skorzystanie z Rodzinnego Kredytu Mieszkaniowego (nie można w nim skorzystać z dopłat do odsetek, ale w przypadku powiększenia rodziny o drugie lub kolejne dziecko, możemy uzyskać dodatkowe pieniądze na spłatę kredytu). Może się też okazać, że Bezpieczny Kredyt 2% nie będzie dla Ciebie dostępny ze względu na warunki, jakie muszą spełniać wnioskujący o niego klienci. Dlatego każdy przypadek najlepiej przeanalizować indywidualnie np. z pomocą eksperta kredytowego, który wskaże wszystkie “za” i “przeciw” poszczególnych rozwiązań. A o tym, dlaczego warto korzystać ze współpracy z ekspertem finansowym pisaliśmy na łamach naszego bloga. Koniecznie zapoznaj się z artykułem.

Czy mogę skorzystać z Bezpiecznego Kredytu 2%, jeśli jestem współwłaścicielem mieszkania?

Ustawa wyklucza możliwość skorzystania z Bezpiecznego Kredytu 2% przez osoby posiadające prawo własności lub spółdzielcze własnościowe prawo do lokalu lub domu. Prawo współwłasności jest tutaj traktowane na równi z własnością, co oznacza, że co do zasady osoba posiadająca udziały we własności nieruchomości mieszkalnej nie może skorzystać z Bezpiecznego Kredytu 2%.

Czy Bezpiecznym Kredytem 2% można sfinansować zakup lub budowę nieruchomości w celu najmu?

Nie. Celem ustawy jest wsparcie kredytobiorców w nabyciu pierwszej nieruchomości służącej zaspokojeniu własnych potrzeb mieszkaniowych. W związku z tym, w sytuacji wynajęcia lub użyczenia nieruchomości finansowanej Bezpiecznym Kredytem 2% lub choćby jej części innej osobie dopłaty do rat wygasają z ostatnim dniem miesiąca w którym nieruchomość ta została wynajęta/użyczona.

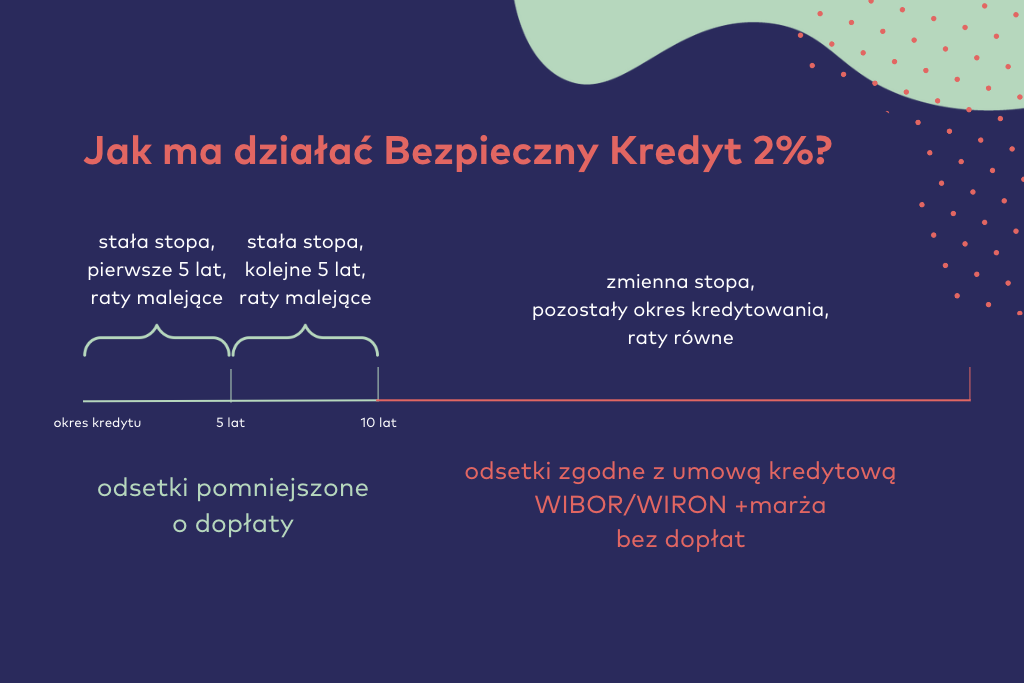

Czy Bezpieczny Kredyt 2% może być spłacany zarówno w ratach równych jak i malejących?

W okresie objętym dopłatami Bezpieczny Kredyt 2% spłacany jest w systemie stałych rat kapitałowych (czyli w ratach malejących). Po wygaśnięciu dopłat spłata dalszej części kredytu następuje w ratach równych (annuitetowych), chyba że kredytobiorca złoży wniosek o utrzymanie dotychczasowego sposobu spłaty.

Czy w okresie dopłat można nadpłacać kredyt?

Ustawa zakłada, że nadpłata Bezpiecznego Kredytu 2% w okresie przysługiwania dopłat do odsetek wiąże się z utratą prawa do uzyskiwania dalszych dopłat. Przewidziane są jednak pewne wyjątki – osoba, która nadpłaciła kredyt w okresie przysługiwania dopłat nie utraci prawa do przyszłych dopłat jeśli:

- spłata nastąpiła po upływie 3 lat od udzielenia tego kredytu

- spłata dotyczyła części kredytu objętej gwarancją wkładu własnego

- łączna wysokość nadpłat i wniesionego wkładu własnego kredytobiorcy nie przekroczyła 200 000 zł.

- łączna kwota nadpłaty i zapłaconej przez kredytobiorcę raty nie przekroczyła w danym miesiącu kwoty pierwszej, pomniejszonej o dopłatę raty tego kredytu.

W jaki sposób wyznaczana jest dopłata?

Dopłata Bezpiecznego Kredytu 2% do konkretnej raty wyznaczana jest zgodnie ze wzorem:

gdzie “W” oznacza obowiązujący w dniu ustalania oprocentowania Bezpiecznego Kredytu 2% wskaźnik średniej kwartalnej stopy procentowej. Początkowo będzie on wyznaczony jako iloczyn wskaźnika WIRON z dnia 01.07.2023 i współczynnika 1,2 natomiast w kolejnych kwartałach obliczany będzie przez pomnożenie średniej ważonej oprocentowania nowo udzielonych kredytów hipotecznych z okresowo stałą stopą procentową (gdzie wagą jest łączna kwota tych kredytów) przez wskaźnik 0,9.

Wskaźnik “W” publikowany jest przez Bezpiecznego Kredytu 2% w terminie 45 dni po zakończeniu każdego kwartału kalendarzowego.

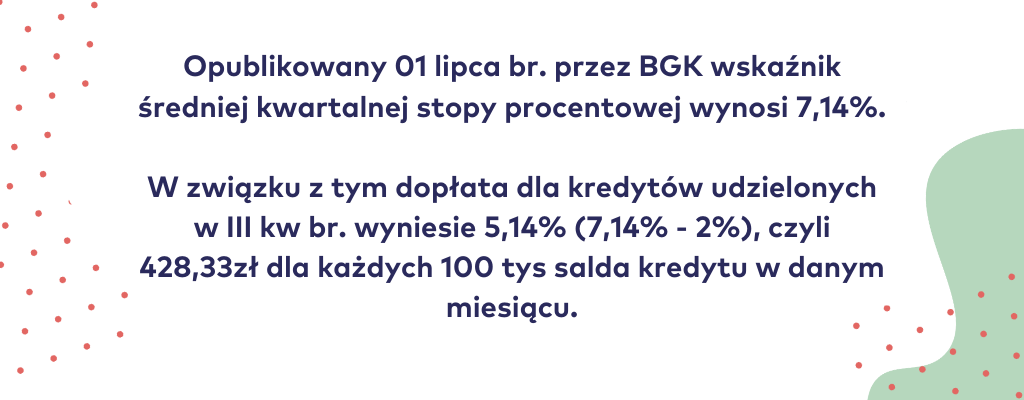

Jeśli dodatkowo założymy oprocentowanie udzielanego kredytu na poziomie 7,14%, to pierwsza rata kapitałowo-odsetkowa tego kredytu przy kwocie 500 000 i okresie kredytowania 300 miesięcy wyniesie 4 642 zł. Po odliczeniu dopłaty klient będzie miał do zapłacenia kwotę 2 500 zł. Dla porównania rata równa tego kredytu wyniosłaby 3 579 zł.

Czy projekt ustawy zakłada limit liczby lub wartości objętych dofinansowaniem kredytów udzielonych w 2023 roku?

Pierwotna wersja projektu ustawy zawierała informację o maksymalnej sumie udzielonych dofinansowań. Wersja zatwierdzona przez Radę Ministrów, a także finalnie uchwalona ustawa na rok 2023 nie zakłada jednak limitu udzielonego dofinansowania. Kredyty udzielone przez banki w roku bieżącym będą raportowane i rozliczane na początku przyszłego roku w ramach limitu ustalonego na rok 2024.

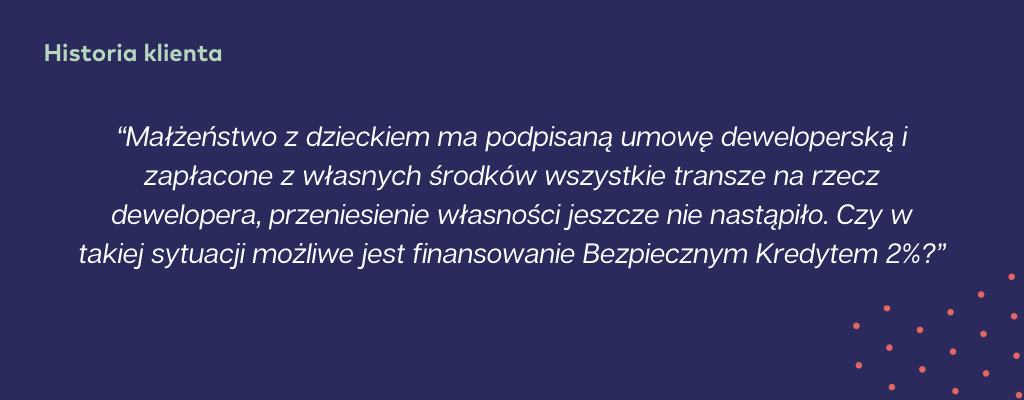

W powyższej sytuacji należy rozważyć dwa scenariusze:

- Jeśli zamiarem klientów jest uzyskanie refinansowania środków, które wpłacili na rzecz dewelopera, to projekt ustawy nie przewiduje takiego celu Bezpiecznego Kredytu 2%. Celem ustawy jest pomoc w zakupie pierwszego mieszkania osobom, które nie są w stanie samodzielnie zrealizować tego celu.

Jeśli natomiast klienci chcieliby skorzystać z programu w celu finansowania zakupu innego mieszkania, to podpisana umowa deweloperska i wpłacone na rzecz dewelopera środki nie są formalną przeszkodą do uzyskania Bezpiecznego Kredytu 2%. Trzeba natomiast zauważyć, że z chwilą przeniesienia własności mieszkania zakupionego ze środków własnych klienci utracą prawo do otrzymywania dopłat do rat Bezpiecznego Kredytu 2%.

Czy obcokrajowiec prowadzący gospodarstwo domowe na terytorium Polski, może przystąpić do programu Bezpieczny Kredyt 2%?

Tak, w zakresie posiadanego obywatelstwa wymagania Bezpiecznego Kredytu 2% są identyczne z wymaganiami Rodzinnego Kredytu Mieszkaniowego. Mianowicie:

“Rodzinny Kredyt mieszkaniowy i Bezpieczny Kredyt 2% mogą zostać udzielone kredytobiorcy prowadzącemu gospodarstwo domowe:

a) na terytorium Rzeczypospolitej Polskiej albo

b) poza terytorium Rzeczypospolitej Polskiej jeżeli:

– posiada obywatelstwo polskie albo

– nie posiada obywatelstwa polskiego i prowadzi gospodarstwo domowe wspólnie z osobą posiadającą takie obywatelstwo, a kredyt jest mu udzielany wspólnie z tą osobą.”

Jeśli więc osoba prowadzi gospodarstwo domowe na terytorium RP, nie ma znaczenia czy posiada obywatelstwo polskie

Czy w ramach Bezpiecznego Kredytu 2% możliwe będzie uzyskanie kredytu na zakup działki budowlanej (bez kredytowania budowy domu)?

Nie. Ustawa nie przewiduje możliwości udzielenia Bezpiecznego Kredytu 2% na zakup działki budowlanej jako samoistnego celu tego kredytu. Dopuszczalne jest natomiast przeznaczenie Bezpiecznego Kredytu 2% w celu pokrycia części lub całości wydatków ponoszonych w związku z budową domu jednorodzinnego oraz nabyciem prawa własności nieruchomości gruntowej lub jej części, w celu budowy na niej tego domu.

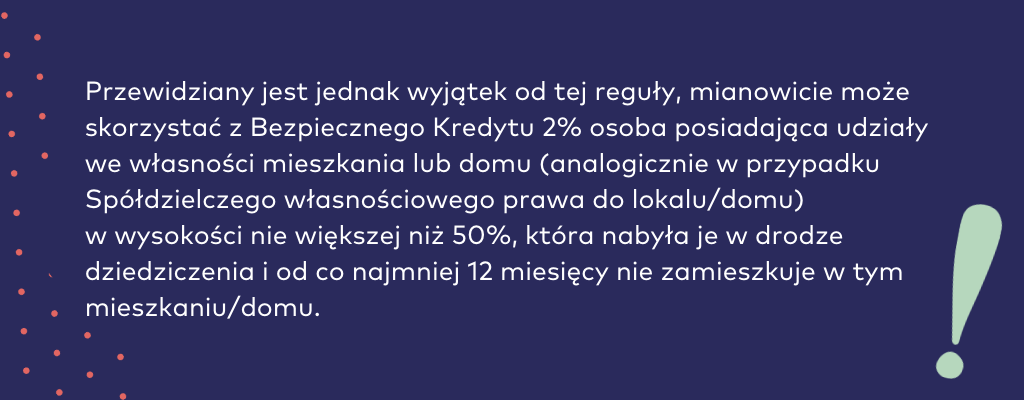

W niniejszej sytuacji istotne są dwie okoliczności Po pierwsze to, w jaki sposób klient wszedł w posiadanie wspomnianych udziałów we współwłasności domu oraz czy kredytobiorcy zamieszkują w tym domu. Projekt ustawy dopuszcza bowiem sytuację gdy “kredytobiorca i osoba prowadząca z nim wspólnie gospodarstwo domowe, łącznie posiadają lub posiadały nabyte w drodze dziedziczenie prawo własności nie więcej niż jednego lokalu mieszkalnego lub domu jednorodzinnego w udziale nie wyższym niż 50%, jeżeli nie zamieszkują w tym lokalu albo domu od co najmniej 12 miesięcy” (analogiczny warunek dotyczy spółdzielczego własnościowego prawa do mieszkania lub domu). Wynika z tego, że jeśli małżeństwo (lub jeden z małżonków) odziedziczyło wspomniane udziały we własności domu, to będą oni mogli skorzystać z Bezpiecznego Kredytu 2% tylko w sytuacji gdy od ponad 12 miesięcy nie zamieszkują w tym domu. Jeżeli natomiast weszli w posiadanie udziałów w domu w inny sposób (zakup, darowizna), to niezależnie od tego czy zamieszkują w tym domu czy nie, nie będą mogli skorzystać programu.

Analizę założeń programu Bezpieczny Kredyt 2% możesz przeczytać również na blogu ANG w artykule naszego eksperta Piotra Ochnio. Do przeczytania pod linkiem.

W Bezpiecznym kredycie 2% nie przewidziano limitów ceny mieszkań. Jedynymi ograniczeniami są maksymalna kwota kredytu oraz maksymalna kwota wkładu własnego. Nie ma tutaj znaczenia czy posiadamy cały wymagany wkład własny, czy korzystamy z gwarancji wkładu własnego udzielanej przez BGK.

Zgodnie z ustawą warunek dotyczący wieku kredytobiorcy “uważa się za spełniony w przypadku, gdy Bezpieczny Kredyt 2% jest udzielany wspólnie obojgu prowadzącym gospodarstwo domowe , a 45 lat nie ukończył wyłącznie jeden z nich”.

Co do zasady dopłaty obejmują 120 pierwszych rat kapitałowo-odsetkowych. Jednak jeśli w okresie karencji w spłacie kapitału poprzedzającej spłatę pierwszej raty kapitałowo odsetkowej, wysokość raty odsetkowej przewyższa prognozowaną wysokość pierwszej raty kapitałowo-odsetkowej, na wniosek kredytobiorcy możliwe jest objęcie dopłatą rat odsetkowych. Dopłata równa jest wtedy różnicy pomiędzy ratą odsetkową, a prognozowaną wysokością pierwszej raty kapitałowo-odsetkowej pomniejszonej o dopłatę.

W takiej sytuacji puli 120 rat objętych dopłatą nie pomniejsza się o liczbę rat odsetkowych objętych dopłatami, ale wysokość dopłaty do rat kapitałowo-odsetkowych pomniejsza się o 1/120 łącznej kwoty dopłat do rat odsetkowych.

W przypadku gdy kwota pierwszej nieobjętej dopłatą raty Bezpiecznego Kredytu 2% okaże się wyższa niż pierwsza rata tego kredytu pomniejszona o dopłatę , bank udzielający kredytu na wniosek kredytobiorcy wydłuża okres spłaty o okres maks. 5 lat.

Powyższe rozwiązanie nie ma zastosowania jeśli w dniu wygaśnięcia dopłat młodszy z kredytobiorców ukończył 50 lat lub gdy dopłaty wygasły w związku z niedozwolonym w ustawie działaniem kredytobiorcy i nie zostały wznowione.

Ustawa zakłada wyłączenie dotyczące osób, które są lub były stroną umowy innego kredytu hipotecznego zawartej w okresie ostatnich 36 miesięcy poprzedzających złożenie wniosku o Bezpieczny Kredyt 2%, jeśli kredyt ten przeznaczony był na zakup mieszkania lub domu. Nie ma przesłanek, aby samo uzyskanie decyzji kredytowej dyskwalifikowało z programu.

Ustawa opisuje warunek dotyczący bycia stroną umowy innego kredytu hipotecznego jednoznacznie (na niekorzyść osób, które wspierały swoim dochodem zdolność kredytową innych). Bycie stroną umowy innego kredytu hipotecznego przeznaczonego na zakup domu lub mieszkania, zawartej w okresie 36 miesięcy poprzedzających wnioskowanie o Bezpieczny Kredyt 2% wyklucza możliwość uzyskania tego kredytu.

W treści ustawy wprowadzającej Bezpieczny Kredyt 2% mowa jest o finansowaniu zakupu lub budowy domu/ mieszkania wraz z wykończeniem. Nie ma wprost mowy o możliwości łączenia kredytu na zakup nieruchomości na rynku wtórnym oraz jego remontu. Interpretację tego zapisu pozwalają jednak na kredytowanie remontu w sytuacji uzyskania kredytu na zakup mieszkania czy domu na rynku wtórnym.