Kredyt na Start – przewodnik ANG

Zapowiadany nowy program rządowy Kredyt Mieszkaniowy na Start wzbudza wiele wątpliwości i rodzi wiele pytań. Przygotowaliśmy specjalnie dla Was nasz Przewodnik ANG – Kredyt na Start w którym znajdziesz zweryfikowane odpowiedzi na najczęstsze pytania naszych klientek i klientów! Odpowiedzi opracował Tomasz Bujański z zespołu Wsparcia kredytów hipotecznych ANG Odpowiedzialne Finanse.

Pamiętaj, że najlepiej przeanalizować swoją sytuację indywidualnie, dlatego umów się na bezpłatną konsultację z ekspertem lub ekspertem ANG!

Jakie będą wymagania projektu „Kredyt mieszkaniowy na Start”?

Zgodnie z projektem ustawy kredytu mieszkaniowego na start będzie można udzielić kredytobiorcy, który prowadzi gospodarstwo domowe na terytorium Polski albo poza terytorium Polski o ile posiada obywatelstwo polskie lub prowadzi gospodarstwo domowe wspólnie z osobą, która takie obywatelstwo posiada i łącznie z tą osobą udzielany jest mu ten kredyt. Ponadto w dniu udzielenia kredytu na start i przed tym dniem, kredytobiorcy nie może przysługiwać prawo własności ani spółdzielcze własnościowe prawo do lokalu oraz kredytobiorca nie może być (również w przeszłości) stroną innego kredytu mieszkaniowego na start, bezpiecznego kredytu 2% ani rodzinnego kredytu mieszkaniowego. Dodatkowo kredytobiorca musi uzyskiwać dochód w walucie polskiej, a jeśli samodzielnie prowadzi gospodarstwo domowe nie może mieć ukończonych 35 lat.

Warto jednak dodać, że projekt ustawy wprowadzi kilka wyjątków od wymogu posiadania innej nieruchomości mieszkalnej.

Jakie będzie oprocentowanie w nowym projekcie?

Zacznijmy od sprostowania w kwestii formalnych – pomimo, że nawet w artykułach rządowych dotyczących kredytu na start pojawiają się informacje o oprocentowaniu tego kredytu, to projekt ustawy (podobnie jak w przypadku BK2%) nie mówi nic o oprocentowaniu tego kredytu w sensie jego wysokości. określa jedynie, że w okresie otrzymywania dopłat do rat kredyt na Start będzie oprocentowany stałą stopą procentową. I to właśnie wysokość dopłat do rat jest sednem tego projektu. Oczywiście możemy powoływać się na przybliżone realne oprocentowanie przy założeniu określonych dopłat, ale będzie to znacząco nieprecyzyjne.

Zgodnie z informacjami rządowymi system dopłat będzie obniżał wysokość raty do wysokości odpowiadającej oprocentowaniu:

- 1,5% w przypadku, gdy w skład gospodarstwa domowego nie wchodzi żadne dziecko;

- 1% w przypadku gospodarstw domowych z jednym dzieckiem;

- 0,5% w przypadku gospodarstw domowych z dwójką dzieci

- 0% w przypadku gdy w skład gospodarstwa domowego wchodzi co najmniej 3 dzieci.

Trzeba jednak zauważyć, że w/w oprocentowanie będzie dotyczyło tylko części kredytu nieprzekraczającej kwoty:

- 200 tys. zł dla gospodarstwa 1-osobowego;

- 400 tys. zł dla gospodarstwa 2-osobowego

- 450 tys. zł dla gospodarstwa 3-osobowego

- 500 tys. zł dla gospodarstwa 4-osobowego

- 600 tys. zł dla gospodarstwa 5-osobowego i większego

(warto tutaj zauważyć, że w/w limity są wyższe dla województw miast o liczbie mieszkańców większych niż 300 tys., w których ceny mieszkań odbiegają odpowiednio od średniej krajowej).

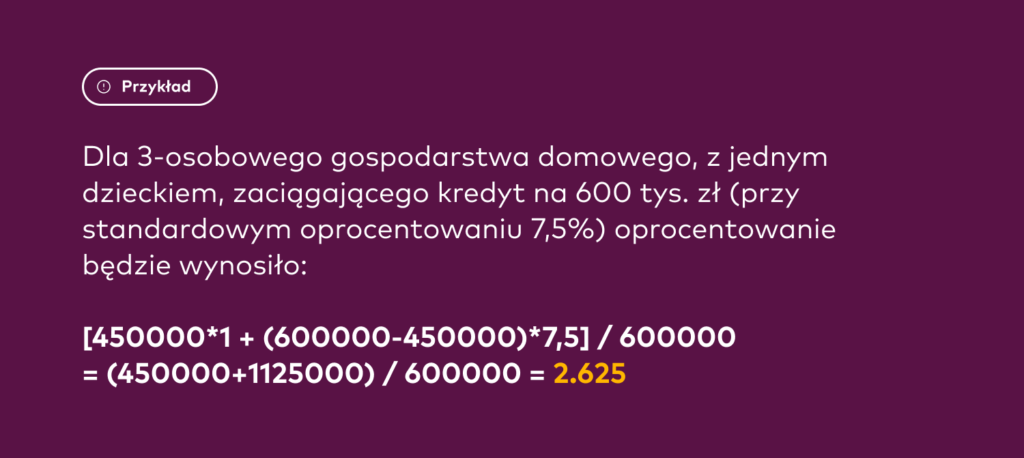

Zatem stosując w dalszym ciągu uproszczenie polegające na odnoszeniu się do oprocentowania, a nie wysokości dopłat możemy zauważyć, że dla 3-osobowego gospodarstwa domowego, w skład którego wchodzi jedno dziecko, zaciągającego kredyt w kwocie 600 tys. zł (przy standardowym oprocentowaniu 7,5%) oprocentowanie będzie wynosiło:

[450000*1 + (600000-450000)*7,5] / 600000 = (450000+1125000) / 600000=2.625

Jak wspomniałem wyżej jest to jednak informacja nieprecyzyjna, co wynika z dokładnego sposobu wyznaczania dopłat. A jak jest to robione?

Na początek wyznaczana jest dopłata do pierwszej (zgodnie z treścią projektu ustawy “najwyższej ustalonej zgodnie z harmonogramem”) raty kapitałowo odsetkowej.

Dla opisanego wyżej przypadku rodziny z jednym dzieckiem wynosi ona:

K=Ck*[(W-1)/12]%

gdzie:

K – jest kwotą dopłaty do pierwszej raty,

Ck – “częścią kapitałową kredytu mieszkaniowego ustaloną na dzień spłaty najwyższej raty kapitałowo-odsetkowej” czyli najczęściej kwotą kredytu, przy czym nie może być wyższe niż limit kwoty kredytu objętej dopłatami w zależności od liczby osób w gospodarstwie,

W – wskaźnikiem średniej kwartalnej stopy procentowej (znanym z programu BK2%) – od 9.02.2024 wynosi on 6,36%

w związku z tym dopłata do pierwszej raty wyżej opisanego kredytu wyniesie:

K = 450000*[(6,36 – 1)/12]% = 450000*5,36%/12= 2010

W tej sytuacji oprocentowanie roczne odpowiadające zapłaconym odsetkom wynosi już nie 2,625%, a 3,48% (wynika to z różnicy pomiędzy faktycznym oprocentowaniem kredytu a wartością wskaźnika W)

Dopłaty do kolejnych rat wyznaczane są natomiast jako różnica pomiędzy wysokością danej raty bez dopłaty, a pierwszą (najwyższą) ratą kapitałowo-odsetkową pomniejszoną o dopłątę. Oznacza to, że kolejne raty kapitałowo-odsetkowe po pomniejszeniu o dopłaty będą stałe – równe najwyższej racie pomniejszonej o dopłatę. Z tego z kolei wynika, że realne oprocentowanie kredytu będzie z każdym miesiącem rosło, przy czym tempo jego wzrostu będzie zależało od tego na jaki okres zaciągniemy kredyt.

Jak widać powyżej nie można jednoznacznie odpowiedzieć na pytanie o realne oprocentowanie w projekcie “Kredyt mieszkaniowy na Start- jego wartość zależy od wielu czynników i dlatego należy wyznaczać je osobno dla każdego indywidualnego przypadku.

Jakie będą dopłaty do projektu „Kredyt mieszkaniowy na Start”?

Zgodnie z informacjami rządowymi oraz projektem ustawy system dopłat będzie obniżał wysokość raty do wysokości odpowiadającej oprocentowaniu:

- 1,5% w przypadku, gdy w skład gospodarstwa domowego nie wchodzi żadne dziecko;

- 1% w przypadku gospodarstw domowych z jednym dzieckiem;

- 0,5% w przypadku gospodarstw domowych z dwójką dzieci

- 0% w przypadku gdy w skład gospodarstwa domowego wchodzi co najmniej 3 dzieci.

Trzeba jednak zauważyć, że dopłatami objęta będzie tylko część kredytu nieprzekraczająca kwoty:

- 200 tys. zł dla gospodarstwa 1-osobowego;

- 400 tys. zł dla gospodarstwa 2-osobowego

- 450 tys. zł dla gospodarstwa 3-osobowego

- 500 tys. zł dla gospodarstwa 4-osobowego

- 600 tys. zł dla gospodarstwa 5-osobowego i większego

(przy czym w/w limity są wyższe dla miast o liczbie mieszkańców większych niż 300 tys., w których ceny mieszkań odbiegają odpowiednio od średniej krajowej).

Wysokość dopłat będzie też mogła być pomniejszona ze względu na przekroczenie limitu dochodów lub powierzchni kupowanej nieruchomości.

Czy można jeszcze skorzystać z programu Bezpieczny Kredyt 2%?

W chwili obecnej ze względu na wyczerpanie puli środków przeznaczonych na dopłaty do BK2% od 2 stycznia br. BGK nie przyjmuje nowych wniosków o dopłaty, co powoduje, że w bankach udzielających kredytów BK2% nie można składać wniosków kredytowych. Jednocześnie projekt ustawy wprowadzającej Kredyt mieszkaniowy na Start zakłada, że z dniem wejścia w życie tego programu, program BK2% wygaśnie (podobnie jak RKM).

Jaki dochód pozwoli zaciągnąć kredyt „Kredyt mieszkaniowy na Start”?

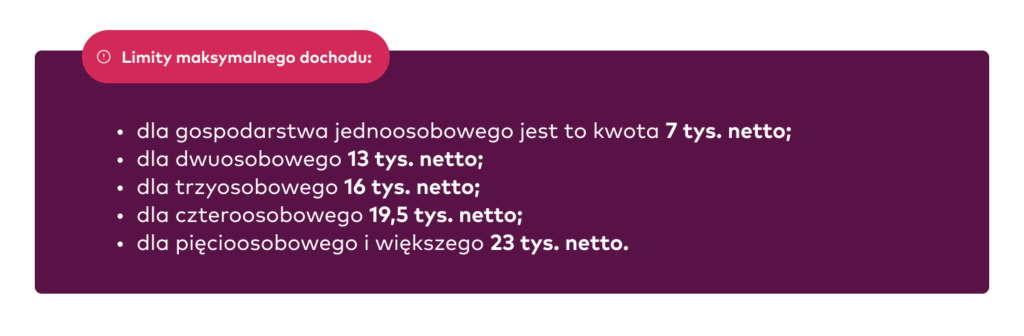

Projekt ustawy zakłada, limity maksymalnego dochodu zależne od liczby osób w gospodarstwie domowym:

- dla gospodarstwa jednoosobowego jest to kwota 7 tys. netto

- dla dwuosobowego 13 tys. netto

- dla trzyosobowego 16 tys. netto

- dla czteroosobowego 19,5 tys. netto

- dla pięcioosobowego i większego 23 tys. netto

Warto przy tym zauważyć, że dochód w odniesieniu do limitów przyjmowany jest za rok poprzedni, a przekroczenie odpowiedniego limitu nie powoduje wykluczenia z programu tylko zmniejszenie wysokości dopłat – każda złotówka przekroczenia limitu dochodów powoduje obniżenie dopłat o 50 groszy w przypadku gospodarstw jednoosobowych lub o 25 groszy w przypadku gospodarstw wieloosobowych.

Z drugiej strony minimalna wysokość dochodu potrzebna do uzyskania kredytu wysokości będzie zależała od wieku czynników – nie tylko kwoty kredytu i okresu kredytowania, ale także konkretnego banku i jego warunków, wielkości gospodarstwa domowego, posiadanych zobowiązań i wysokości dopłat wynikających z parametrów kredytu.

6. W programie Kredyt mieszkaniowy na Start, kredyt będzie w dowolnej kwocie. Co to oznacza?

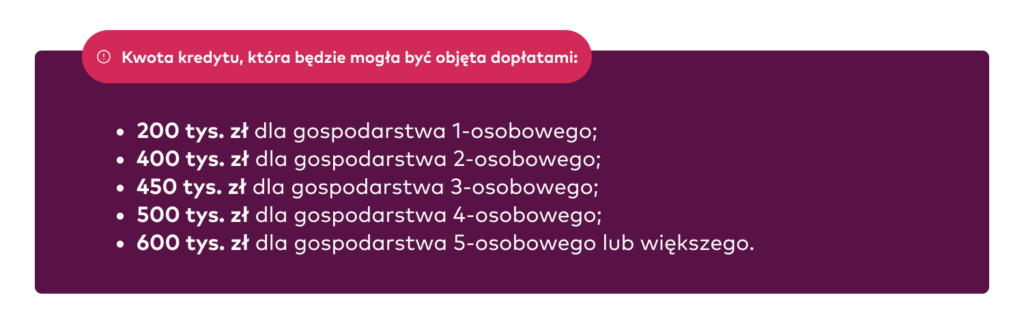

Projekt ustawy o kredycie mieszkaniowym na start nie wprowadza maksymalnej kwoty kredytu. Oznacza to, że kredytobiorca będzie mógł uzyskać w ramach tego programu dowolną kwotę kredytu wynikającą z regulacji danego banku. Trzeba jednak zauważyć, że o ile nie ma ograniczenia maksymalnej kwoty kredytu, to zdefiniowana jest maksymalna kwota, która w ramach kredytu na start będzie mogła być objęta dopłatami. Kwota ta zależy od liczby osób w gospodarstwie domowym i wynosi:

- 200 tys. zł dla gospodarstwa 1-osobowego;

- 400 tys. zł dla gospodarstwa 2-osobowego

- 450 tys. zł dla gospodarstwa 3-osobowego

- 500 tys. zł dla gospodarstwa 4-osobowego

- 600 tys. zł dla gospodarstwa 5-osobowego lub większego

(warto tutaj zauważyć, że w/w limity są wyższe dla miast, w których ceny mieszkań odbiegają odpowiednio od średniej krajowej).

Oznacza to, że jeśli gospodarstwo dwuosobowe chciałoby uzyskać kredyt w wysokości 550 tys. zł, to (o ile pozwoli na to wartość nieruchomości i ich zdolność kredytowa) może otrzymać taki kredyt, ale dopłaty do niego będą naliczone tylko do kwoty 400 tys. zł.

7. Kluczowe założenia projektu Kredyt na Start

Kredyt mieszkaniowy #naStart, to przede wszystkim możliwość uzyskania dopłat do rat kredytów hipotecznych przeznaczonych na zakup lub budowę mieszkania lub domu (w tym spółdzielczego własnościowego prawa do lokalu lub domu) lub dopłat do rat kredytu konsumenckiego przeznaczonego na pokrycie kosztów partycypacji lub wkładu mieszkaniowego.

W przypadku kredytu hipotecznego dopłatami objęte jest 120 pierwszych rat kapitałowo-odsetkowych, przy minimalnym okresie kredytowania równym 180 mies. Kredyt konsumencki może zostać udzielony na okres od 5 do 15 lat, z czego dopłatami może być objęte do 60 rat.

W przypadku kredytu hipotecznego wysokość dopłat będzie zależna od dochodów uzyskanych przez gospodarstwo domowe w roku poprzedzającym rok składania wniosku o kredyt, liczby osób w gospodarstwie domowym (w tym liczby dzieci) powierzchni zakupywanej nieruchomości czy jej lokalizacji.Dopłatami będzie mogła być objęta kwota kredytu nie przekraczająca limitu określonego w zależności od liczby osób w gospodarstwie (od 200 tys. zł w przypadku singla do 600 tys zł. w przypadku rodziny minimum pięcioosobowej) – sam kredyt będzie mógł być wyższy.

W przypadku kredytu konsumenckiego dopłatami może być objęta kwota nie wyższa niż 100 tys. zł, a wysokość dopłat uzależniona jest od dochodów uzyskanych przez gospodarstwo domowe w roku poprzedzającym rok składania wniosku o kredyt.

8. Co się stanie, gdy upłynie okres 10 lat dopłat do kredytu mieszkaniowego na start?

W okresie uzyskiwania dopłat (10 lat) Kredyt mieszkaniowy na Start jest oprocentowany według stałej minimum pięcioletniej stopy procentowej i spłacany w systemie równych rat kapitałowych (raty malejące).

Po zakończeniu okresu uzyskiwania dopłat kredyt spłacany jest w równych ratach kapitałowo-odsetkowych (annuitetowych). Zniesiony zostaje również wymóg oprocentowania stałego, klient może w takim przypadku zdecydować czy chce dalej spłacać kredyt na nowych warunkach oprocentowania stałego czy z oprocentowaniem zmiennym.

Trzeba tutaj zauważyć, że w praktyce uzyskanie dopłat będzie powodowało, iż kolejne raty są równe najwyższej racie kapitałowo-odsetkowej pomnijeszonej o dopłatę. Jeśli po zakończeniu dopłat, raty wyznaczone w systemie rat annuitetowych będą niższe niż najwyższa objęta dopłatami rata kapitałowo-odsetkowa pomniejszona o dopłatę, to klient będzie zobowiązany do zapłaty różnicy w wysokości tych rat.

9. Czy w projekcie Kredyt mieszkaniowy na Start będzie można kupić mieszkanie o dowolnej wartości?

Projekt ustawy wprowadzającej Kredyt Mieszkaniowy na Start nie przewiduje maksymalnej wartości nieruchomości. Trzeba jednak zwrócić uwagę, że ograniczona jest kwota kredytu objęta dofinansowaniem. Zależy ona od liczby osów w gospodarstwie domowym oraz lokalizacji nieruchomości. wynosi ona:

- 200 tys. dla gospodarstwa jednoosobowego

- 400 tys. dla gospodarstwa dwuosobowego

- 450 tys. dla gospodarstwa trzyosobowego

- 500 tys. dla gospodarstwa czteroosobowego

- 600 tys. dla gospodarstwa co najmniej pięcioosobowego

Dodatkowo jeśli lokal mieszkalny lub dom jednorodzinny finansowany kredytem mieszkaniowym na Start znajduje się na terenie miasta o liczbie ludności wyższej niż 300 tys., dla którego wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych jest wyższa niż ostatnio ogłoszona przez Prezesa GUS cena 1 m2 powierzchni użytkowej budynku mieszkalnego o co najmniej 25% (ale mniej niż 50%) wyżej wskazane limity podwyższa się o 10%. Jeśli różnica jest wyższa niż 50% limity podwyższane są o 20%.

Trzeba też zwrócić uwagę, że projekt ustawy wprowadza ograniczenie maksymalną cenę kredytowanej nieruchomości, jeśli kredyt ma być objęty gwarancją wkładu własnego. W takiej sytuacji cena nieruchomości nie może być wyższa niż 1 mln zł.

10. Czy program dotyczy rynku zarówno pierwotnego, jak i wtórnego?

Tak, w ramach programu można zakupić nieruchomość zarówno na rynku pierwotnym jak i wtórnym.

11. Czy za kredyt 0% będę można wyremontować mieszkanie/dom

Projekt ustawy wprowadzającej Kredyt Mieszkaniowy na Start przewiduje że remont domu lub mieszkania może być jego celem pod warunkiem, że występuje łącznie z jego zakupem.

12. Czy umowa o pracę na pół etatu będzie akceptowalna w programie „Kredyt 0%”?

Projekt ustawy nie określa źródeł dochodu, które mają być lub nie akceptowane przez banki udzielające kredytu mieszkaniowego na start. Jedynym ograniczeniem zapisem w projekcie ustawy jest to, że kredytobiorca uzyskuje dochód w złotych. Decyzję o akceptacji poszczególnych źródeł dochodu będzie podejmował bank, do którego składany będzie wniosek. Na ten moment co do zasady banki akceptują umowy o pracę na ułamkowe części etatu.

13. Czy w programie „Kredyt mieszkaniowy na Start” dochód jest weryfikowany tylko przy złożeniu wniosku, czy też późniejszy wzrost dochodu wpłynie na warunki kredytu?

Musimy tutaj rozdzielić dwie kwestie:

- maksymalny dochód gospodarstwa domowego, którego przekroczenie powoduje zmniejszenie dopłat,

- dochód, na podstawie którego bank udzielający kredytu weryfikuje zdolność kredytową.

W pierwszym przypadku kredytobiorca składa oświadczenie o wysokości dochodu jego gospodarstwa domowego, na podstawie którego ustalana jest wysokość dopłat do rat kredytu. Co istotne oświadczenie to, dotyczy dochodu uzyskanego w roku poprzednim. Ewentualny późniejszy wzrost dochodu nie będzie miał wpływu na uzyskiwane dopłaty.

W drugim przypadku banki najprawdopodobniej będą opierały się na dochodach wyznaczonych zgodnie ze swoimi wewnętrznymi regulacjami – okres za jaki weryfikowane będą dochody będzie zależny od ich źródła (w pewnych przypadkach możliwe jest też zróżnicowanie np. w zależności od okresu uzyskiwania tych dochodów). Jeśli chodzi o dochody przyjęte przez bank w celu weryfikacji zdolności kredytowej, bank ten może zastrzec w umowie, że w określonych sytuacjach kredytobiorca będzie musiał przedstawić dokumenty potwierdzające jego aktualne dochody.

14. Czy można uzyskać „Kredyt 0%” na dokończenie budowy? Jakie są limity powierzchniowe i jak wpływa na to dochód na osobę?

Projekt ustawy mówi, że kredyt mieszkaniowy na start będzie można przeznaczyć między innymi na budowę domu i w przeciwieństwie do obowiązującego wcześniej BK2% nie ma mowy o ograniczeniu wkładu własnego czy aktualnego zaawansowania tej budowy. Dodatkowo na chwilę obecną w projekcie ustawy nie ma limitu powierzchni domu w odniesieniu do kredytu na jego budowę (limit maks. powierzchni w zależności od liczby osób w gospodarstwie domowym dotyczy zakupu domu lub mieszkania).

15. Czy istnieje możliwość przekształcenia zwykłego kredytu hipotecznego w „Kredyt mieszkaniowy na Start”?

Projekt ustawy nie przewiduje takiej możliwości.

16. Czy można skorzystać z „Kredytu 0%”, jeśli wcześniej miałam kredyt hipoteczny, ale teraz nie jestem właścicielem nieruchomości?

Wskazany temat jest kilku wątkowy. Po pierwsze projekt ustawy wprowadzającej kredyt mieszkaniowy na start wyklucza możliwość skorzystania z tego programu przez osoby, które wcześniej skorzystały już z tego programu lub programów wcześniejszych tj. Bezpiecznego kredytu 2% bądź Rodzinnego (początkowo Gwarantowanego) Kredytu Mieszkaniowego.

Po drugie (w przypadku kredytu na start udzielanego jako kredyt hipoteczny) kredytobiorca nie może być (również w przeszłości) stroną umowy innego kredytu hipotecznego przeznaczonego na nabycie nieruchomości mieszkalnej, zawartej w okresie 36 miesięcy przed dniem podpisania umowy kredytu na start.

Jednak w kontekście posiadania w przeszłości innej nieruchomości mieszkalnej projekt ustawy zakłada, że nie jest przeszkodą w uzyskaniu kredytu na start sytuacja, gdy kredytobiorca nabył z wykorzystaniem środków z kredytu hipotecznego udzielonego mu wspólnie ze współkredytobiorcą nieruchomość mieszkalną w udziale nie większym niż 50%, jeśli udział ten został zbyty na rzecz współkredytobiorcy wraz z przeniesieniem na niego praw i obowiązków wynikających z umowy kredytowej.

17. Czy posiadanie działki o powierzchni około 1000 m² umożliwia skorzystanie z „Kredyt mieszkaniowy na Start”?

Przeszkodą w uzyskaniu kredytu mieszkaniowego na start jest posiadanie prawa własności lokalu mieszkalnego lub domu jednorodzinnego lub spółdzielczego własnościowego prawa do lokalu. posiadanie innych nieruchomości w tym działki nie przekreśla możliwości ubiegania się o Kredyt mieszkaniowy na Start.

18. Czy w programie „Kredyt mieszkaniowy na Start” do gospodarstwa domowego wlicza się dorosłe dziecko?

Nie. Wyjątkiem jest pełnoletnie dziecko posiadające stosowne orzeczenie o niepełnosprawności.

19. Czy w programie „Kredyt mieszkaniowy na Start” możliwa jest nadpłata rat, aby zmniejszyć ich wysokość lub skrócić okres kredytowania?

Tak, projekt ustawy nie zakłada ograniczeń ani sankcji dotyczących nadpłaty kredytu na start.

Warto jednak zauważyć, że w przypadku gdy wysokość raty kapitałowo-odsetkowej nieobjętej dopłatą będzie niższa niż wysokość najwyższej raty kapitałowo-odsetkowej objętej dopłatą, to kredytobiorca będzie zobowiązany do zwrotu różnicy pomiędzy tymi ratami. Zwrot ten będzie pobierany przez bank, który udzielił kredytu dopóki suma zwrotów dotyczących nieobjętych dopłatami rat będzie niższa niż suma uzyskanych dopłat. Może się więc okazać, że nadpłata kredytu na start będzie nieopłacalna.

20. Jak różni się wysokość rat między standardowym kredytem a „Kredyt mieszkaniowy na Start” dla osoby samotnej, planującej budowę domu za około 350 tysięcy złotych?

Różnica ta będzie zależała od pozostałych parametrów kredytu, takich jak okres kredytowania czy wysokość oprocentowania. Jeśli założymy okres kredytowania równy 30 lat (360 miesięcy), oprocentowanie kredytu 7,5% oraz obowiązującą od 09.02.2024 wartość wskaźnika średniej kwartalnej stopy oprocentowania kredytów mieszkaniowych (potrzebnego do wyliczenia dopłat) równą 6,36%, to przy standardowym kredycie na kwotę 350 tys. złotych otrzymamy ratę w wysokości 2 447 zł. Po uwzględnieniu dopłat rata ta wyniesie 2 350 zł. Różnica jest niewielka ze względu na to, że w przypadku osoby samotnej dopłatami objęta jest tylko kwota 200 000 zł.

21. Jak banki w programie „Kredyt mieszkaniowy na Start” traktują dochody uzyskane za granicą w obliczaniu średniej dochodów?

Na chwilę obecną nie można jednoznacznie odpowiedzieć na takie pytanie.

Z jednej strony projekt ustawy zakłada, że kredytobiorca musi uzyskiwać dochód w złotych. z drugiej Ministerstwo Rozwoju i Technologii, w którym ten projekt był przygotowywany twierdzi, że o możliwości przyjęcia dochodu w walucie innej niż złoty będzie decydował bank udzielający kredytu biorąc pod uwagę ograniczenia wynikające z Rekomendacji S i Ustawy o kredycie hipotecznym.

22. Czy para bez małżeństwa z dzieckiem może skorzystać z programu „Kredyt mieszkaniowy na Start” jako dwuosobowe gospodarstwo? (mężczyzna + dziecko)

Zgodnie z projektem ustawy osobą wchodzącą w skład gospodarstwa domowego są kredytobiorcy prowadzący wspólnie to gospodarstwo oraz dziecko, które pozostaje pod wyłączną władzą rodzicielską lub opieką prawną jednego z kredytobiorców lub pod władzą rodzicielską obojga kredytobiorców, a także dziecko pozostające pod władzą rodzicielską co najmniej jednego z kredytobiorców i innej niezamieszkującej z tym kredytobiorcą osoby, którego miejscem zamieszkania jest miejsce zamieszkania kredytobiorcy, albo które zgodnie z wyrokiem sądu zamieszkuje z kredytobiorcą przez łączny okres co najmniej 5 miesięcy w roku.

Zatem jeśli w opisanej wyżej sytuacji dziecko jest pod opieką rodzicielską jednego z partnerów i adres zamieszkania dziecka jest zgodny z adresem zamieszkania tego partnera lub dziecko zamieszkuje z tą osobą przez co najmniej 5 miesięcy w roku (co jest potwierdzone wyrokiem sądu zamieszkuje z kredytobiorcą przez łączny okres co najmniej 5 miesięcy w roku.

Zatem jeśli w opisanej wyżej sytuacji dziecko jest pod opieką rodzicielską jednego z partnerów i adres zamieszkania dziecka jest zgodny z adresem zamieszkania tego partnera lub dziecko zamieszkuje z tą osobą przez co najmniej 5 miesięcy w roku (co jest potwierdzone wyrokiem sądu), to osoba ta może skorzystać z programu na zasadach dotyczących dwuosobowego gospodarstwa domowego.

23. Czy „Kredyt mieszkaniowy na Start” umożliwia zakup domu od rodziny i czy obowiązują kryteria powierzchniowe?

Projekt ustawy wprowadzającej kredyt mieszkaniowy na Start nie zakłada ograniczeń dotyczących możliwości zakupu nieruchomości od rodziny. W przypadku każdej transakcji zakupu obowiązują natomiast limity powierzchni domu lub mieszkania. Maksymalna powierzchnia domu czy mieszkania określona jest jako iloczyn liczby osób w gospodarstwie domowym powiększonej o 1 i powierzchni 25 m2. w przypadku 3-osobowego gospodarstwa domowego maksymalna powierzchnia zakupywanej nieruchomości wynosi 100 m2 ( 25 x [3+1]). Co istotne w przekroczenie tej powierzchni nie wyklucza możliwości skorzystania z programu tylko obniża wysokość dopłat do rat – w takim przypadku wysokość dopłaty jest obniżana o 50 zł za każdy m2 powierzchni powyżej określonego limitu.

24. Co się stanie jeżeli w trakcie dopłat odziedziczę mieszkanie?

Projekt ustawy zakłada, że w przypadku nabycia przez kredytobiorców kolejnej nieruchomości mieszkalnej w okresie uzyskiwania dopłat, dopłaty te nie obejmują kolejnych rat kredytu (spłacanych po po dniu nabycia tej nieruchomości). Przy czym wyjątkiem od tej reguły jest sytuacja gdy nieruchomość nabywana jest w drodze dziedziczenia – w takim przypadku dopłaty nadal obowiązują.

25. Co w sytuacji jeżeli urodzi się kolejne dziecko podczas dopłat? Czy proporcjonalnie wzrosną dopłaty do kredytu?

Projekt ustawy nie przewiduje ponownej kalkulacji dopłat w sytuacji powiększenia się rodziny.

26. Czy oprocentowanie w „Kredyt mieszkaniowy na Start” dla osoby samotnie biorącej kredyt wynosi 1,5% plus marża banku?

Projekt ustawy o kredycie mieszkaniowym naStart bezpośrednio nie reguluje oprocentowania tego kredytu. Formalnie oprocentowanie kredytu zależeć będzie od oferty konkretnego banku. Kluczowym elementem kredytu naStart są dopłaty do rat, które zależą od takich czynników jak liczba dzieci w gospodarstwie domowym, wysokość dochodów, kwota kredytu czy powierzchnia zakupywanej nieruchomości.

Jeśli osoba ubiegająca się o kredyt naStart samodzielnie będzie spełniała wszystkie w/w kryteria, to w dużym uproszczeniu dopłaty do tego kredytu będą rekompensowały klientowi różnicę pomiędzy umownym oprocentowaniem kredytu a oprocentowaniem 1,5%. Dokładne wyliczenia są jednak bardziej skomplikowane.

27. Czy „Kredyt mieszkaniowy na Start” umożliwia finansowanie całkowitej budowy domu, a nie tylko do określonej kwoty jak w kredycie 2%?

Projekt ustawy o kredycie mieszkaniowym na Start nie określa maksymalnej kwoty finansowania. W tym sensie kredyt ten będzie umożliwiał finansowanie budowy domu w dowolnej wysokości. Trzeba jednak pamiętać o kilku kwestiach:

- dopłatami objęta będzie tylko część kredytu poniżej kwoty zależnej od liczby osób w gospodarstwie domowym (od 200 tys. w przypadku gospodarstwa jednoosobowego do 600 tys. w przypadku gospodarstw, w skład których wchodzi 5 lub więcej osób)

- w przypadku kiedy wkład własny byłby mniejszy niż 20%, kredyt będzie mógł być objęty gwarancją wkładu własnego jeśli całkowita kwota wydatków będzie niższa niż 1 mln zł. (przy czym gwarancja będzie mogła dotyczyć maksymalnie 100 tys zł)

28. Czy można skorzystać z „Kredyt mieszkaniowy na Start” budując dom, posiadając część spadku w innym domu?

Projekt ustawy zakłada, że kredytu naStart będzie można udzielić jeśli kredytobiorca nie posiada obecnie ani nie posiadał w przeszłości innej nieruchomości mieszkalnej. Warunek ten uznaje się jednak za spełniony m.in. w sytuacji gdy kredytobiorca (lub kredytobiorcy) posiadają udziały we własności nie więcej niż jednego domu lub mieszkania nie większe niż 50%, nabyte w drodze spadku lub darowizny o ile nie jest on/ono zamieszkiwane przez kredytobiorcę albo oboje kredytobiorców od co najmniej 12 miesięcy.

Innym przypadkiem gdy posiadanie innej nieruchomości mieszkalnej nie jest przeszkodą w uzyskaniu kredytu na Start jest sytuacja gdy w skład gospodarstwa domowego kredytobiorcy wchodzi co najmniej troje dzieci. w tym przypadku jednak dopłaty do rat przysługują tylko w okresie 24 miesięcy i są przedłużane pod warunkiem, że w tym czasie wczesniej posiadana nieruchomość zostanie zbyta.

29. Jak obliczana jest zdolność kredytowa w przypadku jednoosobowej działalności gospodarczej w „Kredyt mieszkaniowy na Start”?

Projekt ustawy o kredycie mieszkaniowym na Start nie określa sposobu liczenia zdolności kredytowej. To w jaki sposób zdolność kredytowa będzie wyznaczana na podstawie konkretnych źródeł dochodu będzie zależało od banków, które przystąpią do programu.

30. Czy w „Kredyt mieszkaniowy na Start” dochód jest weryfikowany tylko raz, czyli tylko przy składaniu wnioski? Co w kolejnych latach?

Musimy tutaj rozdzielić dwie kwestie:

- maksymalny dochód gospodarstwa domowego, którego przekroczenie powoduje zmniejszenie dopłat,

- dochód, na podstawie którego bank udzielający kredytu weryfikuje zdolność kredytową.

W pierwszym przypadku kredytobiorca składa oświadczenie o wysokości dochodu jego gospodarstwa domowego, na podstawie którego ustalana jest wysokość dopłat do rat kredytu. Co istotne oświadczenie to, dotyczy dochodu uzyskanego w roku poprzednim. Ewentualny późniejszy wzrost dochodu nie będzie miał wpływu na uzyskiwane dopłaty.

W drugim przypadku banki najprawdopodobniej będą opierały się na dochodach wyznaczonych zgodnie ze swoimi wewnętrznymi regulacjami – okres za jaki weryfikowane będą dochody będzie zależny od ich źródła (w pewnych przypadkach możliwe jest też zróżnicowanie np. w zależności od okresu uzyskiwania tych dochodów). jeśli chodzi o dochody przyjęte przez bank w celu weryfikacji zdolności kredytowej, bank ten może zastrzec w umowie, że w określonych sytuacjach kredytobiorca będzie musiał przedstawić dokumenty potwierdzające jego aktualne dochody.

31. Czy para z dzieckiem, bez ślubu, gdzie jeden partner posiada mieszkanie, może skorzystać z „Kredyt mieszkaniowy na Start”?

Poza kilkoma wyjątkami (m. in. posiadanie odziedziczonych lub nabytych w drodze darowizny, mniejszych niż 50% udziałów w nieruchomości, w której kredytobiorcy nie mieszkają od co najmniej 12 miesięcy), projekt ustawy o kredycie mieszkaniowym naStart wyklucza możliwość uzyskania tego kredytu przez osoby posiadające inną nieruchomość mieszkalną. W związku z tym jeśli jeden z partnerów w związku nieformalnym posiada mieszkanie w udziale większym niż 50% i/lub nabyte w drodze innej niż spadek lub darowizna, bądź w ostatnim roku zamieszkiwał w tym mieszkaniu nie będzie mógł skorzystać z kredytu #naStart. Nie wyklucza to jednak możliwości uzyskania tego kredytu przez drugiego partnera.

32. Czy warto czekać na nowy program czy lepiej wziąć kredyt teraz?

Nie ma uniwersalnej odpowiedzi na takie pytanie. Z jedej strony wyniak to z tego, że nie jesteśmy w stanie dokładnie przewidzieć, jak w momencie wejścia w życie kredytu #naStart będą kształtowały się ceny nieruchomości – jeśli wzrosną podobnie jak przed i na początku obowiązywania Bezpiecznego kredytu 2%, może sie okazać, że dopłaty do kredytu nie zrekompensują nam wyższego kosztu zakupu. Z drugiej strony dopłaty do rat mogą przesądzić o posiadaniu lub nie zdolności kredytowej. Dlatego przed podjęciem decyzji czy czekać na uruchomienie kredytu #naStart czy finalizować transakcję, warto dokładnie przeanalizować konkretną sytuację.

33. Kredyt mieszkaniowy na Start wniosek — jak go złożyć?

Nie znamy jeszcze dokładnych procedur dotyczących sposobu składania wniosków o kredyt #naStart. Można się jednak domyślać, że nie będą one się znacząco rożnić od tych dotyczących bezpiecznego kredytu 2%. To natomiast oznacza, że wniosek o kredyt #na Start będziemy składać prawie tak samo jak o standardowy kredyt – tyle tylko, że wśród wymaganych dokumentów znajdą się dodatkowe, dedykowane tylko temu programowi jak np. oświadczenia o dochodach uzyskanych w roku ubiegłym czy spełnieniu pozostałych warunków programu.

34. Ile czasu ma trwać projekt?

Projekt ustawy przewiduje, że w wnioski o kredyt mieszkaniowy #naStart udzielany jako kredyt hipoteczny będzie można składać do 31 grudnia 2027 r. Ograniczenie to nie dotyczy wniosków o kredyty konsumenckie składane w ramach programu – w tym zakresie program jest bezterminowy.

Trzeba jednak zwrócić uwagę, że przewidziany jest ilościowy limit wniosków o kredyt #na Start. W roku 2024 będzie można złożyć maksymalnie 35 tys. wniosków, a w kolejnych latach maksymalnie 15 tys. Co istotne wnioski, składane do kilku banków przez tego samego wnioskodawcę będą liczyły się jako jeden, a te, które zostaną wycofane, rozpatrzone negatywnie lub w przypadku których umowa kredytowa zostanie rozwiązana przed wypłatą kredytu w ogóle nie będą uwzględniane w tych limitach.