Rata kredytu żelazną pozycją w polskim budżecie domowym. Oszczędności na szarym końcu [RAPORT]

Polacy zaciągający kredyt są gotowi na ograniczenie wielu wydatków, w tym na przyjemności i wakacje. Raty zobowiązań mają zdecydowanie wyższy priorytet w budżetach domowych niż oszczędzanie. O tym myślimy niemal w ostatniej kolejności – wynika z raportu „Polacy i kredyt: między finansową odpowiedzialnością a codziennymi potrzebami i pragnieniami” przygotowanego przez prof. Katarzynę Sekścińską w ramach Programu Analityczno – Badawczego WIB we współpracy z ANG Odpowiedzialne Finanse, Związkiem Banków Polskich pod patronatem Biura Informacji Kredytowej.

- Gospodarstwa domowe w Polsce działają w logice „debt-first” – kredyt jest czynnikiem organizującym nasze życie. To nie tylko zobowiązanie finansowe, ale oś domowego budżetu.

- Polacy konsekwentnie stawiają spłatę kredytu ponad innymi wydatkami. Oszczędności są ostatnim priorytetem budżetu domowego.

- Według 43 proc. badanych kredyt jest dziś czymś powszechnym. To normalny element zarządzania finansami.

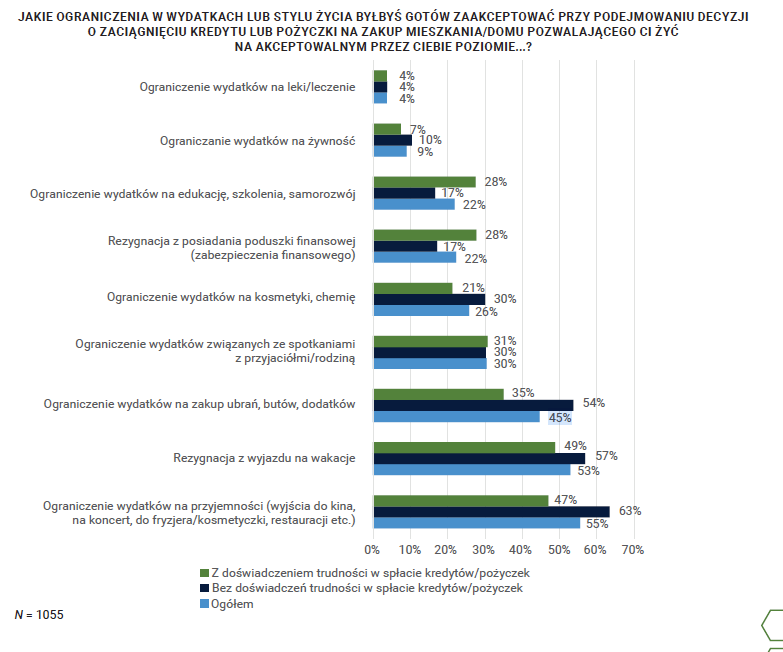

Kiedy Polki i Polacy decydują się na zaciągnięcie kredytu, są gotowi zrezygnować z wielu wydatków. 55 proc. jest gotowa, by w takiej sytuacji ograniczyć przyjemności (wydatki na wyjście do restauracji, kina, zabiegi kosmetyczne). Ponad połowa może zrezygnować z wakacji, 45 proc. z nowych ubrań, a ponad 20 proc. z edukacji i szkoleń. Niewielka część respondentów, bo tylko 9 proc., jest gotowych ograniczyć wydatki na żywność, a 4 proc. – na zdrowie.

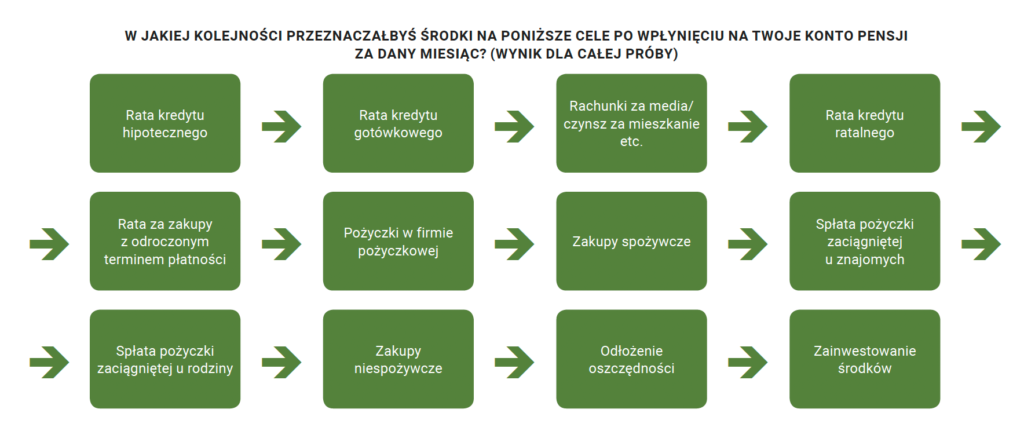

Kredyt organizuje wydatki gospodarstwa domowego

Raport „Polacy i kredyt: między finansową odpowiedzialnością a codziennymi potrzebami i pragnieniami” ujawnia wyraźną hierarchię w domowym budżecie: najpierw rata hipoteki, potem kredyty gotówkowe i rachunki, a na samym końcu – oszczędności i inwestycje.

Co więcej, raty stanowią gros naszych wydatków. Co czwarty badany przyznał, że miesięczne raty przekraczają jego dochód dyspozycyjny (rozumiany jako dochód netto po odliczeniu niezbędnych wydatków).

Nadpłacamy kredyty, zamiast przygotować się na niespodziewane sytuacje

Badanie przeprowadzone na próbie ponad tysiąca dorosłych Polek i Polaków pokazuje także, że gdy pojawia się finansowa nadwyżka, np. premia okolicznościowa czy zwrot podatku, Polacy przeznaczają ją na spłatę kredytu. 44 proc. respondentów nadpłaciłoby kredyt hipoteczny, a 29 proc. – gotówkowy. Tylko 6 proc. badanych przeznaczyłoby te środki na oszczędności.

– Wielu respondentów analizując swoje możliwości spłaty zobowiązań koncentruje się na bieżącej racie i aktualnej zdolności do spłaty, bez uwzględniania potencjalnych zmian wysokości raty i zmian wysokości dochodu, pomijają przy tym także długoterminowe konsekwencje systematycznego obciążenia finansowego związane na przykład z ograniczaniem wydatków pozwalających realizować różne, mniej lub bardziej istotne, indywidualne cele – mówi autorka badania prof. Katarzyna Sekścińska z Uniwersytetu Warszawskiego.

O jakich innych konsekwencjach mowa? Przede wszystkim to ryzyko utraty płynności domowego budżetu.

– Przeznaczając całość wolnych środków na spłatę zobowiązań kredytowych, nie mamy możliwości, aby budować poduszkę finansową, która będzie naszym kołem ratunkowym w przypadku nieprzewidzianych sytuacji np. problemów zdrowotnych, utraty pracy czy “awarii” w życiu. Dla wielu Polek i Polaków korzystanie z kredytów i pożyczek wciąż ma funkcję ratunkową czy godnościową, nie tylko służącą realizacji marzeń czy aspiracji, ale po prostu przetrwaniu. Złe dopasowanie kredytu czy pożyczki może powiększyć problemy, wpłynąć negatywnie na możliwości rozwoju i dobrego życia. Zaciągniecie kredytu może się wiązać z ograniczeniem wydatków, można nie pojechać na wakacje, można przez jakiś czas kupować mniej ubrań, ale nie można z tego powodu kupować gorszego jedzenia czy nie kupić leków – dodaje Artur Nowak – Gocławski, prezes ANG Odpowiedzialne Finanse.

Kredyt gotówkowy jak koło ratunkowe

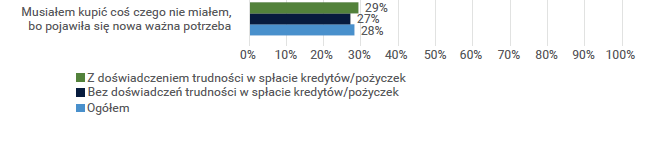

Brak poduszki finansowej sprawia, że Polacy często sięgają po kredyt gotówkowy lub pożyczkę w reakcji na nagłą sytuację. Jak pokazuje raport „Polacy i kredyt: między finansową odpowiedzialnością a codziennymi potrzebami i pragnieniami”, więcej niż co czwarty z nas (28 proc.) zaciągnął kredyt gotówkowy dlatego, że pojawiła się ważna potrzeba. To była też najczęściej wskazywana motywacja podawana przez ankietowanych.

Sytuacja wygląda już alarmująco, gdy mowa o zaciągnięciu kredytu lub pożyczki, gdy poprzedni kredyt lub pożyczka nie był jeszcze spłacony. Odpowiedzi “Konieczność – musiałem wymienić coś, co się zepsuło” udzieliło ogółem 44 proc. badanych. A gdy przyjrzymy się tym danym bliżej i pod lupę weźmiemy tych, którzy już mieli wcześniej problemy ze spłatą, liczba ta urasta do 52 proc.

Jednocześnie należy wspomnieć, że Polacy płacą dużą cenę za traktowanie kredytu jako finansowego koła ratunkowego w niespodziewanych sytuacjach. Zaciąganie kredytów gotówkowych w sytuacjach podbramkowych jest relatywnie kosztowne w porównaniu z korzystaniem ze środków zgromadzonych wcześniej jako poduszka finansowa.

Rzadko szukamy profesjonalnej pomocy finansowej

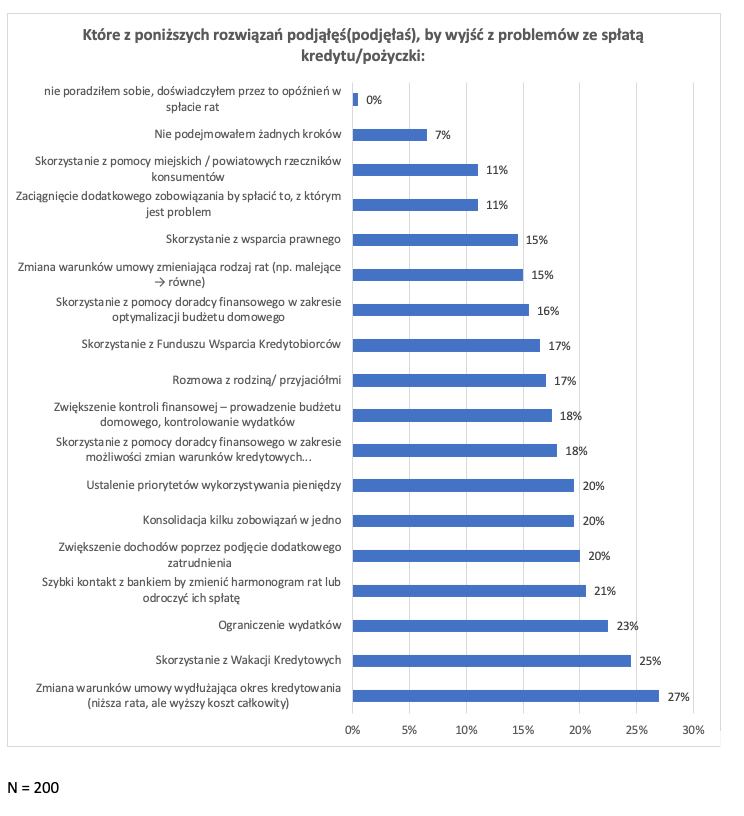

Co ciekawe, z badania wynika, że w przypadku problemów ze spłatą kredytu sięgamy po zestaw działań o charakterze dostosowawczym. W pierwszej kolejności próbujemy odciążyć budżet poprzez np. obniżenie rat, skorzystanie z wakacji kredytowych, a następnie stosujemy strategie bardziej strukturalne, takie jak konsolidacja, ograniczenie wydatków czy kontakt z bankiem w celu odroczenia terminu raty. Jednocześnie relatywnie rzadko korzystamy z formalnego wsparcia prawnego, co – jak pisze autorka badania – może sugerować preferencję dla rozwiązań bezpośrednich i łatwo dostępnych.

– W sytuacji kryzysu finansowego dominującą reakcją jest samodzielne cięcie wydatków i „ratowanie budżetu na własną rękę”. Im większe problemy ze spłatą, tym większe wyrzeczenia i silniejszy spadek jakości życia oraz dobrostanu psychicznego – komentuje prof. Katarzyna Sekścińska.

– Widać, że wiele jesteśmy w stanie poświęcić, by wywiązać się z finansowych zobowiązań. Tymczasem problemy finansowe można rozwiązać mądrzej, bez tak wielkich wyrzeczeń, korzystając z profesjonalnej pomocy. Warto wiedzieć, że takie opcje istnieją i można z nich skorzystać bez wstydu. Wnioski z tego badania jasno pokazują, że rynek potrzebuje dalszego rozwoju usług w zakresie doradztwa oddłużeniowego: dostępnych, odstygmatyzowanych i rozumianych jako normalne narzędzie zarządzania finansami, a nie ostateczność. To ważne zarówno z perspektywy dobra wspólnego, jak i interesów całej branży finansowej – klient, który wychodzi z trudnej sytuacji do normalności ponownie korzysta z produktów finansowych – mówi Artur Nowak – Gocławski, prezes ANG Odpowiedzialne Finanse.