Połowa Polaków biorących kredyty miała problem z ich spłatą. Racjonalność w finansach miesza się u nas z emocjami [RAPORT]

Kredyty hipoteczne traktujemy jak poważną, przemyślaną życiową decyzję i lepiej radzimy sobie z ich spłatą. To jeden z wielu wniosków raportu “Polacy i kredyt: między finansową odpowiedzialnością a codziennymi potrzebami i pragnieniami przygotowanego przez prof. Katarzynę Sekścińską w ramach Programu Analityczno – Badawczego WIB we współpracy z ANG Odpowiedzialne Finanse, Związkiem Banków Polskich pod patronatem Biura Informacji Kredytowej.

- Niemal połowa respondentów (48%) doświadczyła problemów ze spłatą zaciągniętych zobowiązań. Badanie pokazuje, że ma to zwykle szybki i wyraźny wpływ na nasze życie codzienne.

- Jednocześnie spłata zadłużenia ma u Polek i Polaków wysoki priorytet – staje się ważniejsza niż gromadzenie oszczędności i pochłania nadwyżki finansowe.

– Decyzje kredytowe rzadko poprzedza pełna analiza wpływu na życie codzienne, dominują uproszczone kalkulacje i optymizm finansowy – w ten sposób Prof. Katarzyna Sekścińska z Uniwersytetu Warszawskiego komentuje wyniki badania opinii przeprowadzonego na potrzeby nowego raportu, który powstał w ramach Programu Analityczno – Badawczego WIB w partnerstwie z ANG Odpowiedzialne Finanse, Związkiem Banków Polskich pod patronatem Biura Informacji Kredytowej.

– Badanie pokazuje, że podejście Polaków do kredytów i pożyczek ma charakter złożony i wewnętrznie niespójny – deklarowane racjonalne planowanie współwystępuje z emocjonalnym podejściem do zadłużania się, ograniczoną kontrolą finansową oraz istotnymi lukami kompetencyjnymi. Kredyt jest postrzegany jednocześnie jako narzędzie realizacji potrzeb i aspiracji życiowych oraz jako źródło obciążeń wpływających na dobrostan finansowy, psychiczny i społeczny – dodaje prof. Sekścińska.

Problemy ze spłatą – powszechne, ale przejściowe

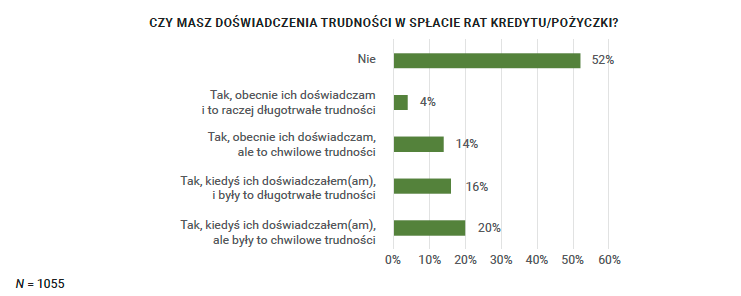

Jednym z najbardziej zaskakujących wyników badania jest wysoki, bo sięgający aż 48% odsetek respondentów, którzy napotkali trudności z regulowaniem swoich zobowiązań finansowych. Co jednak istotne, zaledwie u 18% taka sytuacja występowała w chwili przeprowadzania badania (maj 2026 r.). U pozostałych dotyczyła wydarzeń z przeszłości. Również zaledwie co piąta osoba deklarowała, że trudności ze spłatą raty miały lub mają u niej długotrwały charakter.

– Wyniki badania pokazują, że szczególnej naszej uwagi i ochrony wymagają osoby o słabszej kondycji finansowej i mniejszej wiedzy finansowej, szczególnie korzystające z produktów pozabankowych. Dla wielu z naszych klientek i klientów korzystanie z kredytów i pożyczek ma funkcję ratunkową czy godnościową, nie tylko służącą realizacji marzeń czy aspiracji, ale po prostu przetrwaniu. Złe dopasowanie kredytu, pożyczki może powiększyć problemy, wpłynąć negatywnie na możliwości rozwoju i dobrego życia klientów. Zaciągniecie kredytu może się wiązać z ograniczeniem wydatków, można nie pojechać na wakacje, można przez jakiś czas kupować mniej ubrań, ale nie można z tego powodu kupować gorszego jedzenia czy nie kupić leków – podkreśla Artur Nowak – Gocławski, prezes ANG Odpowiedzialne Finanse S.A.

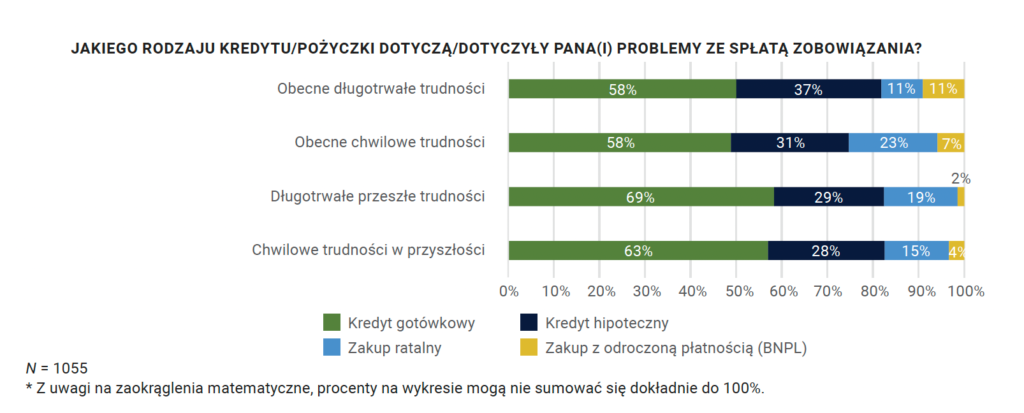

Dokładniejsza analiza problemów ze spłatą zobowiązań finansowych jakich doświadczyła część respondentów pokazuje, że dla ok. 60% z nich powodem był kredyt gotówkowy, podczas gdy na trudności ze spłatą kredytu hipotecznego wskazywało ok. 30%.

Z badania wynika też, że kredyt hipoteczny ma do spłacenia mniej osób (36%) niż kredyty gotówkowe (42%) i raty (44%). Warto też mieć na uwadze także, że dla zdecydowanej większości osób spłacających, kredyt hipoteczny jest jedynym tego typu zobowiązaniem finansowym. Tymczasem 18% badanych ma do spłacenia zadłużenie na dwóch lub więcej kartach kredytowych, 21% ma przynajmniej dwa kredyty gotówkowe, 32% ma przynajmniej dwie pożyczki, a 32% ma obecnie dwa lub więcej zakupy na raty do spłacenia. Co trzecia badana osoba ma poza kredytem hipotecznym jeszcze trzy lub więcej zobowiązania finansowe.

- Raport jest ważnym głosem w dyskusji o przyszłości relacji między sektorem bankowym a klientami. Pokazuje, że nowoczesne banki muszą łączyć efektywność finansowania gospodarki i gospodarstw domowych z troską o długoterminową odporność finansową klientów. Oznacza to potrzebę dalszego rozwijania prostego, zrozumiałego języka komunikacji, narzędzi wspierających ocenę wpływu kredytu na budżet domowy, systemów wczesnego ostrzegania przed utratą płynności oraz działań edukacyjnych dostosowanych do rzeczywistych zachowań konsumentów – mówi dr Tomasz Pawlonka, dyrektor Zespołu Badań i Analiz ZBP.

Sprzęty domowe i auta robią z nas dłużników

Kredyty gotówkowe służą nam przede wszystkim do sfinansowania wydatków związanych ze standardem życia, do którego aspirujemy. Najbardziej popularnymi kategoriami, na które zadłużają się respondenci są sprzęty domowe (AGD i RTV) oraz meble (44%), co trzeci badany dzięki uzyskanym przez kredyt środkom sfinansował remont mieszkania, a co czwarty jego zakup. Z kolei 36% zaciągnęło kredyt gotówkowy na zakup samochodu, a 22% elektroniki. Daleko w tyle w tym zestawieniu są wydatki na wypady wakacyjne, związane z hobby i pasją czy z edukacją.

Często za zakupem na kredyt stoi nie wykreowana przez marketing i reklamę chęć posiadania nowych gadżetów, a życiowa potrzeba. 44% respondentów mówi, że musiało podjąć taką decyzję, aby wymienić coś co się zepsuło, a w 31% przypadków do zaciągnięcia zobowiązania zmusiła ważna potrzeba. Tylko 7% przyznaje, że kupiło coś na kredyt, bo po prostu mieli na to ochotę.

O badaniu

Raport “Polacy i kredyt: między finansową odpowiedzialnością a codziennymi potrzebami i pragnieniami” przygotowała Prof. Katarzyna Sekścińska z UW w ramach Programu Analityczno – Badawczego WIB we współpracy z ANG Odpowiedzialne Finanse, Związkiem Banków Polskich pod patronatem Biura Informacji Kredytowej.

Badanie miało na celu kompleksową analizę postaw, zachowań oraz kompetencji finansowych Polaków w zakresie zaciągania i spłaty zobowiązań kredytowych i pożyczkowych, ze szczególnym uwzględnieniem kredytów hipotecznych i gotówkowych, ich wpływu na budżety gospodarstw domowych oraz dobrostan finansowy, a także strategii radzenia sobie z trudnościami w spłacie zobowiązań; badanie zostało przeprowadzone na reprezentatywnej próbie respondentów metodą ilościową (CAWI), obejmującą N = 1055 oraz wybrane moduły N = 263, N = 327, N = 223 i N = 200.