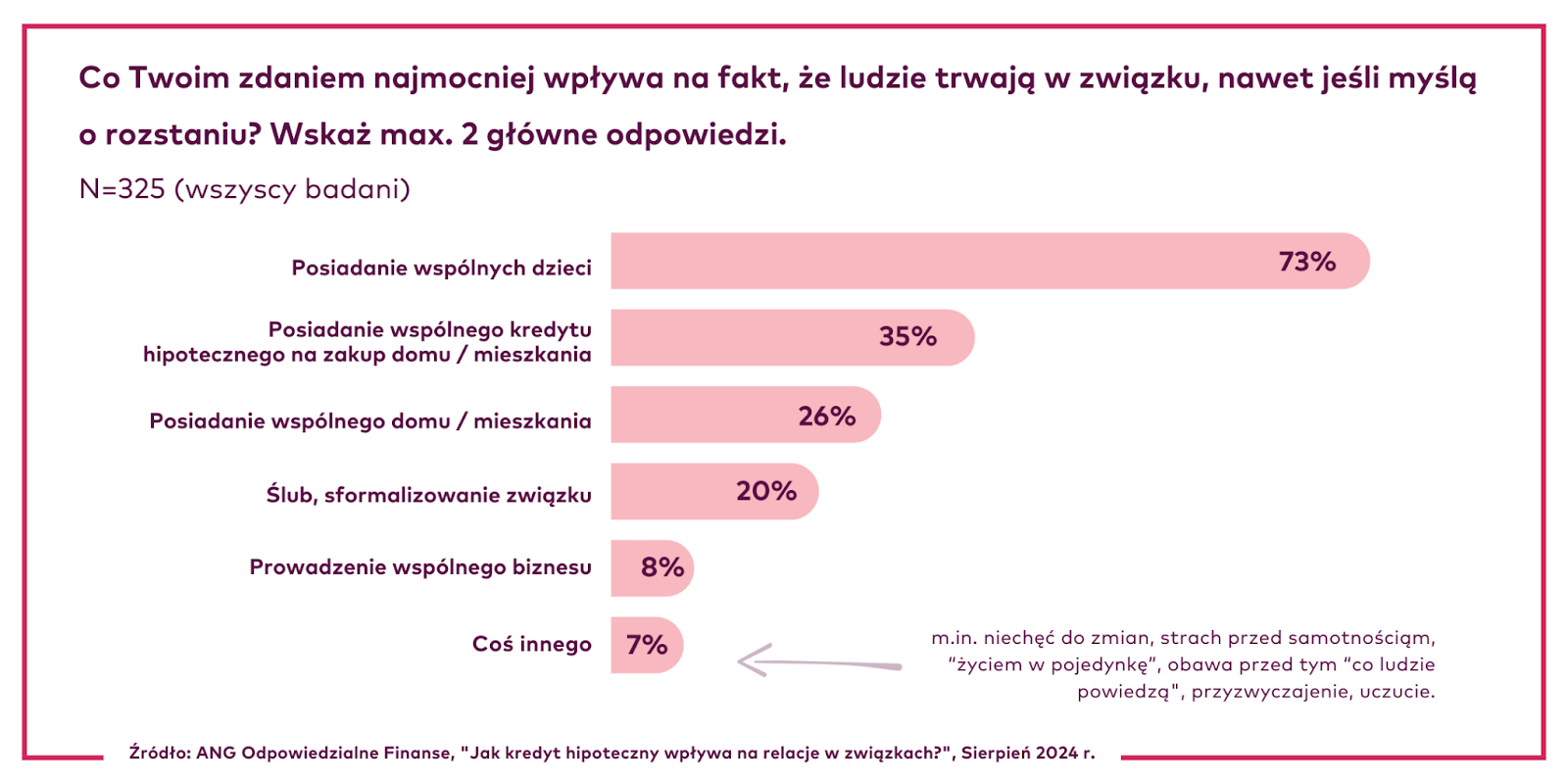

Kredyt “scala” związek mocniej niż ślub, wspólne mieszkanie czy biznes

Niemal trzy czwarte osób będących w związku i mających kredyt hipoteczny, wskazuje, że posiadanie dzieci najmocniej scala relację. Na drugim miejscu znalazł się kredyt hipoteczny – wynika z badania “Jak kredyt hipoteczny wpływa na relacje w związkach?” zrealizowanego na zlecenie ANG Odpowiedzialne Finanse, firmy pośrednictwa finansowo-ubezpieczeniowego.

Kluczowym elementem sprawiającym, że ludzie trwają w związku – nawet jeśli myślą o rozstaniu – są dzieci. Po dzieciach to właśnie posiadanie kredytu hipotecznego jest najczęściej wskazywanym elementem “scalającym” związek – tę odpowiedź wskazało 35 proc. badanych. Z kolei ślub wskazało tylko 20 proc. badanych, przy czym zupełnie nieintuicyjne okazało się, że formalizacja związku bardziej go spaja według mężczyzn (26 proc.) niż kobiet (15 proc.).

Kredyt hipoteczny – szansa czy przymus?

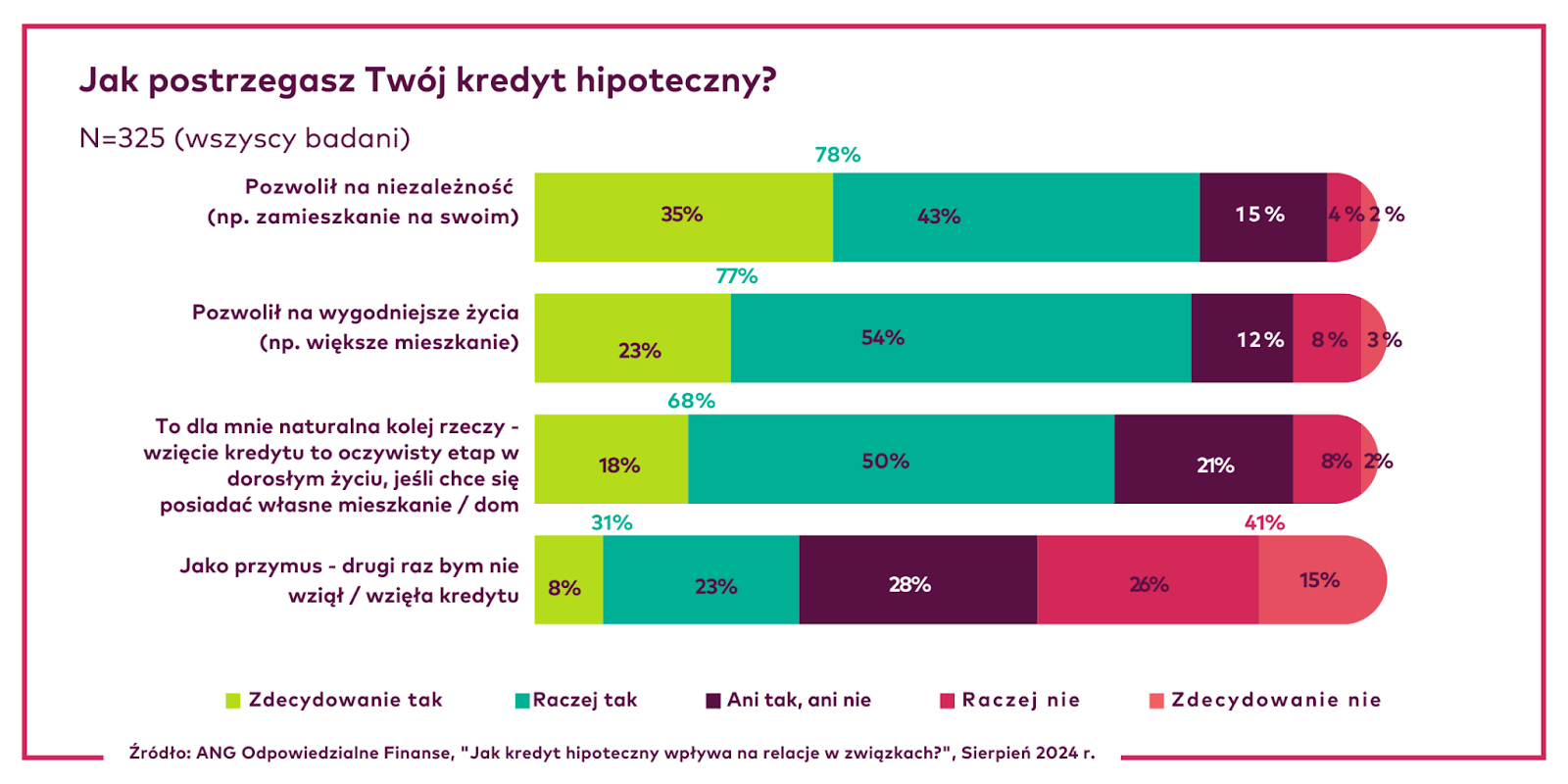

Ponieważ badanie przeprowadzono na próbie celowej tj. osób posiadających kredyt hipoteczny oraz będących w związkach – zarówno formalnych, jak i nieformalnych – i mieszkających razem, więc nie jest zaskoczeniem, że w percepcji badanych kredyt jest zjawiskiem powszechnym w ich otoczeniu – wskazało tak aż 9 na 10 respondentów. Mamy bowiem tendencję do postrzegania własnej sytuacji jako typowej dla otoczenia, w którym funkcjonujemy.

- Wyniki badania pokazują, że respondenci częściej postrzegają swój kredyt przez pryzmat korzyści. Niemal osiem na dziesięć osób zauważa, że pozwolił on na niezależność, a niemal tyle samo – że pozwolił na wygodniejsze życie. Co ciekawe – wzięcie kredytu hipotecznego jest przez zdecydowaną większość respondentów – prawie 70 proc. – postrzegane jako naturalna kolej rzeczy, oczywisty krok w dorosłym życiu – mówi Katarzyna Dmowska, wiceprezeska ANG Odpowiedzialne Finanse.

Nieco inaczej – bo jako przymus – postrzega wzięcie kredytu hipotecznego 31 proc. respondentów. Osoby te twierdzą jednocześnie, że drugi raz nie zdecydowałyby się na kredyt. Z tymi stwierdzeniami nie zgadza się 41 proc. respondentów.

- Częściej na przymus wskazują osoby, które miały problem ze spłatą, a także słabiej oceniające własną sytuację finansową. Oczywiste powinno być, że decydując się na kredyt powinniśmy wziąć pod uwagę, czy będziemy w stanie spłacać raty i utrzymać nieruchomość nie tylko w ciągu najbliższych miesięcy, ale w dłuższej perspektywie. Urealnienie wyobrażeń i wzięcie pod uwagę potencjalnych ryzyk to nie tylko zdroworozsądkowe zalecenie dla kredytobiorców. To jednocześnie test odpowiedzialności po stronie pośredników finansowych i banków – dodaje Katarzyna Dmowska z ANG Odpowiedzialne Finanse.

Cienie i blaski hipoteki

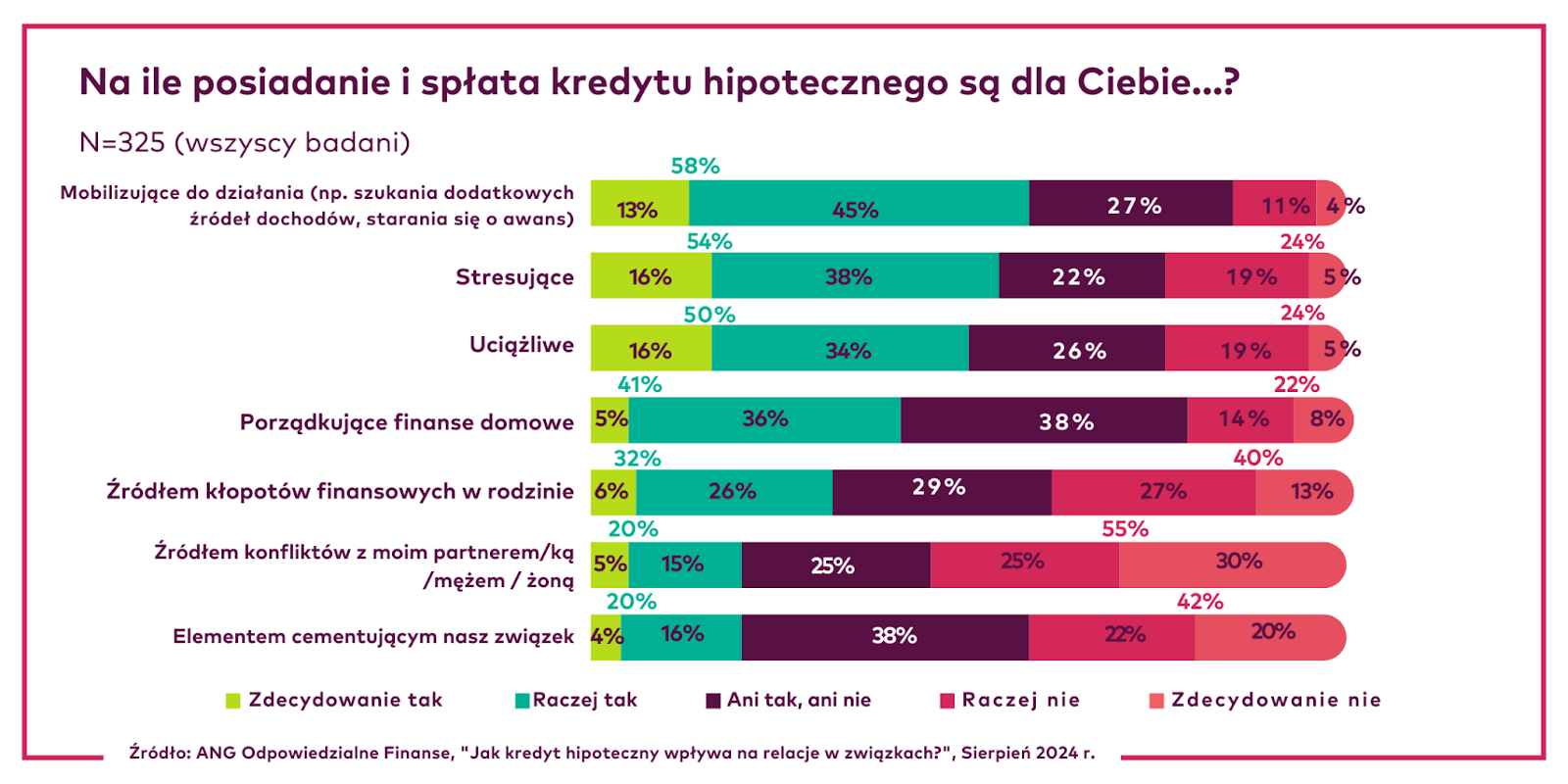

Wzięcie kredytu może być stresujące, może ingerować w delikatną równowagę finansową, a dla 20 proc. bywa źródłem konfliktów między partnerami. – Jednocześnie kredyt bywa impulsem do uporządkowania finansów domowych oraz mobilizuje. Aż 58 proc. przebadanych przez nas kredytobiorców, pod wpływem nowej finansowej sytuacji, szuka dodatkowych źródeł dochodu czy stara się o awans – zauważa Katarzyna Dmowska.

Na sposób postrzegania wspólnego kredytu wpływ ma staż związku. Kredyt hipoteczny zdecydowanie bardziej „komplikuje” relacje w przypadku “młodych” par żyjących wspólnie w do 5 lat, niż tych z dłuższym stażem, bardziej „doświadczonych”.

– Nie wszyscy odbierają kredyt hipoteczny tak samo i zależy to od wielu czynników, w tym od stażu związku – okazuje się, że dla par z krótszym stażem kredyt jest większym obciążeniem nie tylko finansowym, ale też psychicznym. Pary posiadające krótszy staż związku często są jeszcze na etapie poznawania swoich wzajemnych potrzeb i oczekiwań, także w zakresie podejścia do pieniędzy i zarządzania finansami. Nie bez znaczenia jest też fakt, że młodzi ludzie, na początku swojej zawodowej drogi, są mniej stabilni finansowo – komentuje prof. Dominika Maison z agencji badawczej Maison & Partners.

Kredyt może wpływać na… datę ślubu

Wzięcie kredytu miało wpływ na decyzję o formalizacji związku dla 16 proc. osób – w 11 proc. wskazań przyspieszyło zawarcie małżeństwa, a w 5 proc. przypadków spowolniło. Hipoteka miała wpływ na datę ślubu zdecydowanie częściej w związkach trwających krócej (do pięciu lat).

- Przyspieszenie decyzji o formalizacji związku w kontekście kredytu najczęściej wynika z lepszych warunków finansowych, jakie mogą uzyskać osoby po ślubie. Ma to zwykle związek z lepszą zdolnością kredytową i większym zaufaniem dla par ze strony banków. Dotychczasowe programy rządowe wspierające zakup nieruchomości przez młodych ludzi również faworyzowały małżeństwa – mówi Katarzyna Dmowska, wiceprezeska ANG Odpowiedzialne Finanse.

Polki i Polacy najczęściej decydują się na kredyt w związkach trwających od trzech do pięciu lat (25 proc.), choć zbliżona liczba decydowała się na taki krok dopiero po ponad dekadzie bycia razem (24 proc.).