Wyższe pensje, stabilna inflacja i nowe prawo. Co zmienia się dla kupujących latem 2026?

Czerwiec przynosi na rynek nieruchomości i finansów powiew stabilizacji, ale i zapowiedź kluczowych zmian prawnych.

Wynagrodzenia w Polsce w górę. Dlaczego praca za granicą staje się coraz mniej opłacalna?

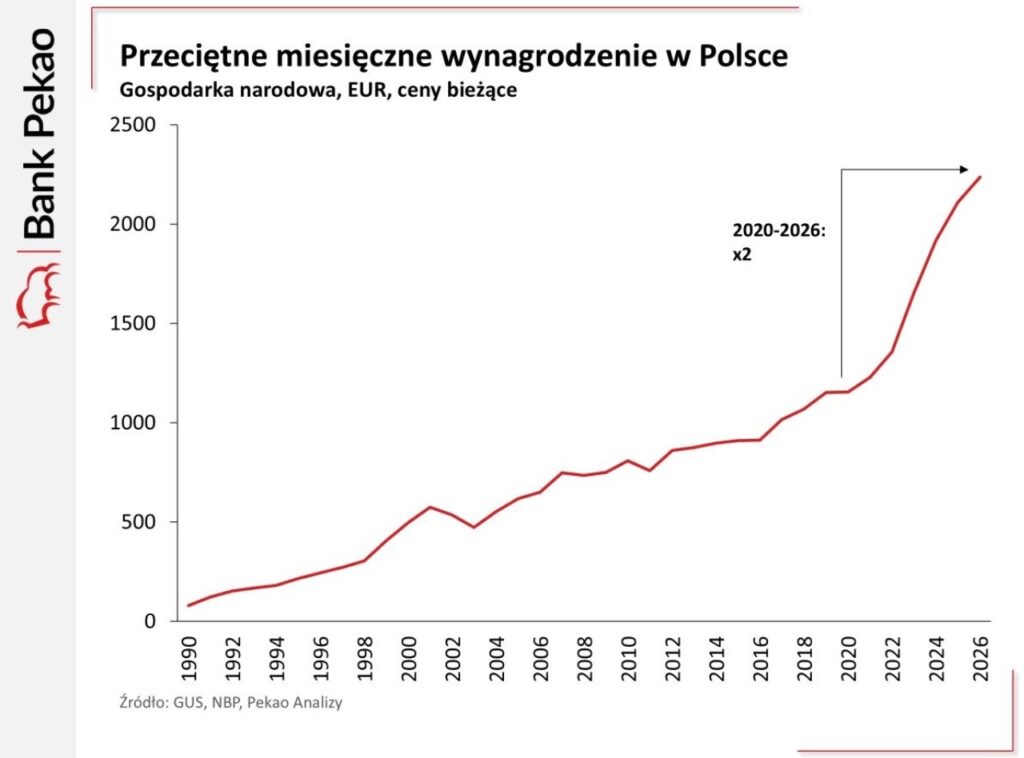

Z jednej strony polska inflacja wyrównuje krok ze średnią unijną, a dynamicznie rosnące pensje powstrzymują migracje zarobkowe. Z drugiej, na horyzoncie widać konkretne ułatwienia dla kupujących: rząd planuje położyć kres podwójnym prowizjom u pośredników i wreszcie otwiera drogę do kredytów hipotecznych dla tysięcy mieszkań spółdzielczych.W przeliczeniu na europejską walutę, przeciętne miesięczne wynagrodzenie w Polsce przeszło w ostatnich latach imponującą transformację. Z perspektywy konsumentów to bardzo dobra wiadomość. Przy okazji zbliżających się wakacji wielu z nas doświadczy osobiście, jak wyraźnie wzrosła siła nabywcza polskiej pensji w zestawieniu z kosztami życia i wypoczynku w innych krajach europejskich.

Jak pokazują dane makroekonomiczne, dynamika wzrostu zarobków w Polsce jest bezprecedensowa. W ciągu zaledwie ostatnich pięciu lat (między rokiem 2020 a 2026) średnia pensja wyrażona w euro wzrosła dwukrotnie, a analizując minioną dekadę, mówimy o skoku niemal trzykrotnym.

Taka sytuacja bezpośrednio przekłada się na rynek pracy i decyzje samych pracowników. Notowany skok wynagrodzeń sprawia, że praca za granicą sukcesywnie traci na atrakcyjności. Coraz mniej osób decyduje się na trudną rozłąkę z rodziną i wyjazd z kraju, ponieważ zjawisko to staje się po prostu mniej uzasadnione ekonomicznie.

W mojej ocenie musimy jednak spojrzeć na ten trend szerzej, ponieważ każda zmiana w gospodarce ma również drugą stronę medalu.

Dynamiczny wzrost wynagrodzeń oznacza jednocześnie skokowy wzrost kosztów pracy dla pracodawców. Polska przez lata budowała swoją przewagę konkurencyjną na stosunkowo taniej, a jednocześnie świetnie wykwalifikowanej kadrze. Obecnie wiele międzynarodowych firm, które posiadają nad Wisłą swoje nowoczesne centra usług biznesowych czy duże zakłady produkcyjne, staje przed nowymi dylematami finansowymi.

Istnieje realne ryzyko, że w obliczu rosnących wydatków na utrzymanie pracowników, globalni gracze zaczną poszukiwać optymalizacji. W rezultacie przeniesienie działalności operacyjnej do państw o niższych kosztach pracy, takich jak Węgry czy Rumunia, może stać się dla nich w nadchodzących latach znacznie bardziej opłacalnym krokiem.

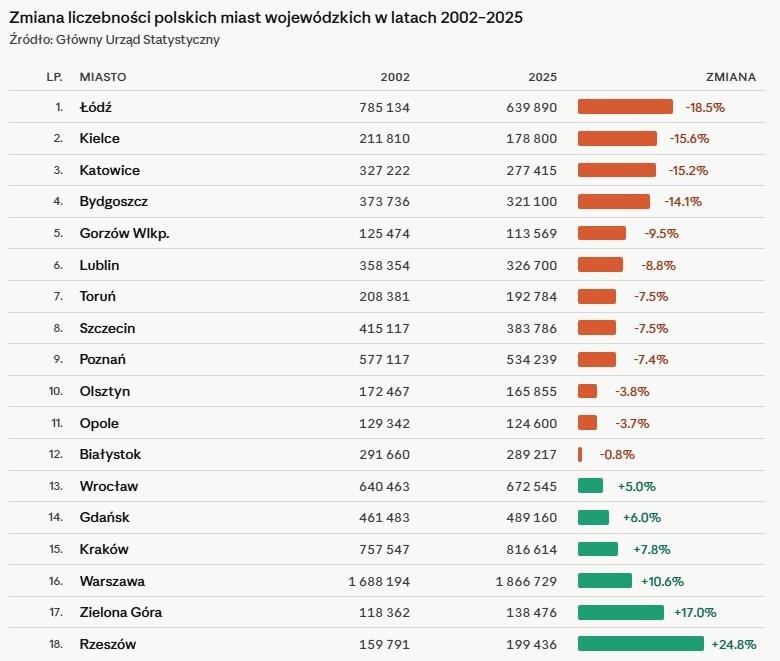

Demograficzne przetasowania. Jak zmieniła się populacja miast wojewódzkich w ciągu 20 lat?

Ostatnie dwie dekady przyniosły w Polsce wyraźne zmiany na mapie demograficznej. Zmiana liczby mieszkańców w największych ośrodkach to nie tylko statystyka, ale przede wszystkim odzwierciedlenie szerszych procesów gospodarczych. Biorąc pod uwagę ostatnie 20 lat, wyraźnie widać, że polskie miasta podzieliły się na te, które tracą, i te, które pełnią rolę magnesu na nowych obywateli.

Z dostępnych danych wynika, że największy procentowy spadek liczby mieszkańców odnotowały Łódź, Kielce oraz Katowice. Na przeciwległym biegunie znalazły się ośrodki o największej dynamice wzrostu. Prym wiodą tu Rzeszów, Zielona Góra oraz Warszawa.

Eksperci rynkowi słusznie wskazują, że głównym motorem napędowym tych zmian jest migracja zarobkowa. Polacy przenoszą się tam, gdzie rynek pracy oferuje stabilizację i wyższe wynagrodzenia. Nie bez znaczenia pozostają również przeprowadzki związane z edukacją, które naturalnie faworyzują największe i najbardziej prestiżowe ośrodki akademickie.

W mojej ocenie warto jednak ostrożnie interpretować zaprezentowane wzrosty. W przypadku Rzeszowa i Zielonej Góry tak wyraźny skok populacji wynikał w dużej mierze z rozszerzenia granic administracyjnych tych miast. Włączenie okolicznych miejscowości i terenów w struktury miejskie automatycznie powiększyło oficjalną bazę mieszkańców, co sprawia, że część tego wzrostu ma charakter czysto formalny, a nie organiczny.

Zupełnie inaczej wygląda sytuacja Warszawy, która doskonale pokazuje, że oficjalne statystyki GUS mają swoje ograniczenia. Bazują one głównie na danych meldunkowych, które w obecnych realiach rynkowych rzadko nadążają za rzeczywistością. Faktyczna liczba osób żyjących, pracujących i funkcjonujących w obszarze metropolitalnym jest zdecydowanie wyższa, niż wskazują na to rejestry urzędowe.

Aby uzmysłowić sobie realną skalę zjawiska, wystarczy spojrzeć na alternatywne metody pomiaru:

- Dane telemetryczne: Wskazują one, że w ciągu jednego dnia w Warszawie i jej okolicach przebywa aż 2,24 mln osób. Wynik ten obejmuje stałych mieszkańców, osoby regularnie dojeżdżające do pracy z obszaru metropolitalnego oraz ruch turystyczny.

- Aglomeracja w ujęciu makro: Zsumowanie populacji samej stolicy oraz tak zwanego „obwarzanka”, czyli dziewięciu powiatów bezpośrednio przylegających do miasta, daje nam potężny rynek liczący około 3,35 mln osób.

Z punktu widzenia rynku nieruchomości to niezwykle istotne dane. To właśnie ta realna, a nie tylko zameldowana populacja miast, generuje rzeczywisty popyt na kredyty hipoteczne, napędza rynek najmu i kształtuje ceny na lokalnych rynkach mieszkaniowych.

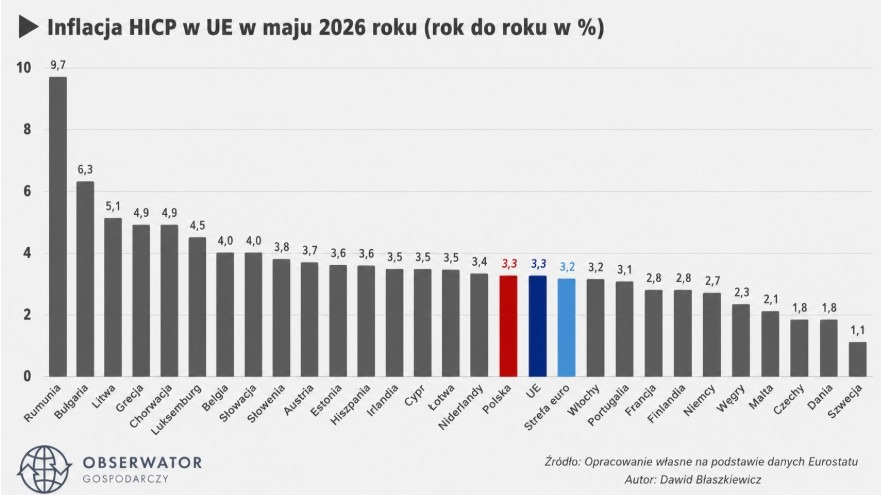

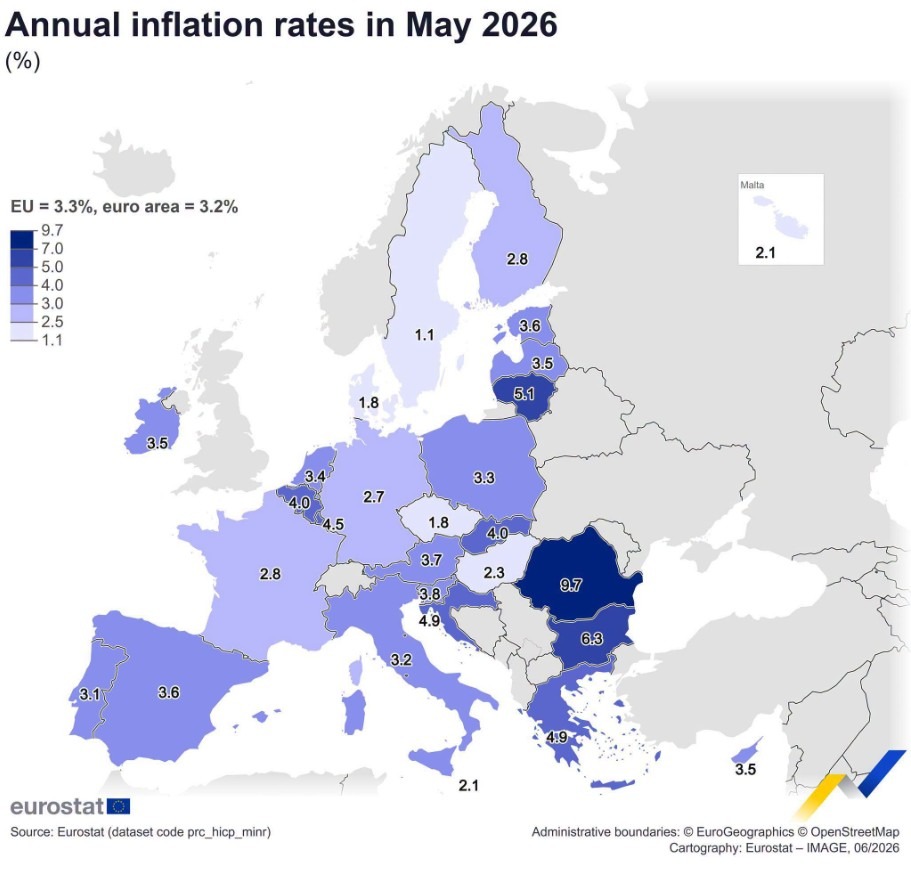

Stabilizacja cen. Polska inflacja zrównuje się ze średnią unijną

Polska przez okres globalnych zawirowań przechodzi jak na razie z umiarkowanym i stabilnym wzrostem cen. Z perspektywy makroekonomicznej oraz portfela przeciętnego kredytobiorcy to niezwykle istotny sygnał.

Majowy odczyt inflacji w krajach Unii Europejskiej pokazuje, że Polska osiągnęła poziom dokładnie równy europejskiej średniej, który wynosi 3,3%.

W mojej ocenie najbardziej interesujący jest jednak sam kierunek zachodzących zmian. Analizując dynamikę miesiąc do miesiąca, możemy zauważyć następujące zjawiska:

- W porównaniu do kwietnia, średnia inflacja w Unii Europejskiej wzrosła o 0,1 punktu procentowego.

- Z kolei w Polsce w tym samym okresie odnotowano spadek o 0,1 punktu procentowego.

Podobną tendencję, świadczącą o stabilizacji rodzimego rynku, widać wyraźnie w ujęciu rok do roku. Wystarczy cofnąć się o dwanaście miesięcy:

- W maju 2025 roku inflacja w Polsce wynosiła 4%.

- Średnia unijna w tym samym czasie kształtowała się na poziomie zaledwie 2,2%.

- Obecnie, po roku, obie te pozycje całkowicie się wyrównały.

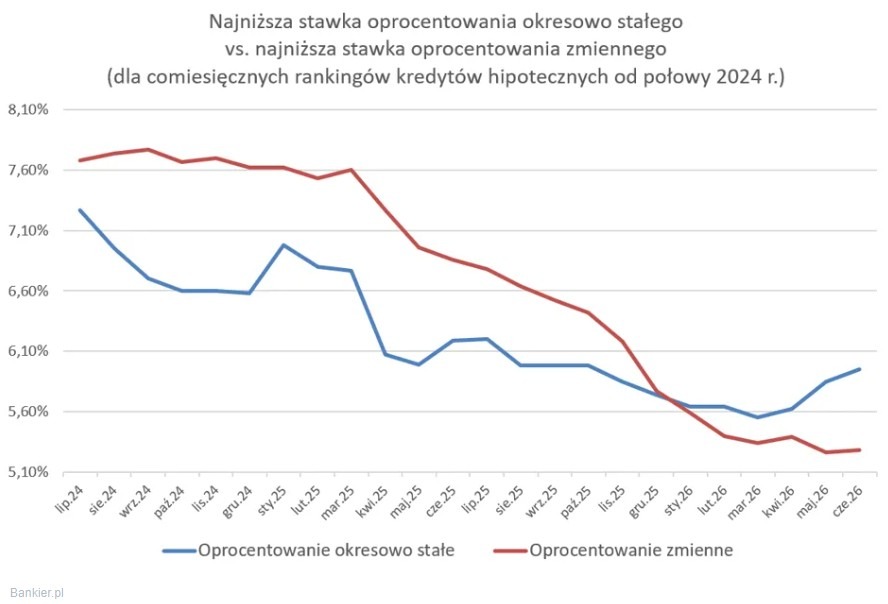

Sytuacja makroekonomiczna ma bezpośrednie przełożenie na rynek kredytów hipotecznych i strategie przyjmowane przez banki. Analizując bieżące oferty finansowania, widać interesujące przetasowania w kosztach pieniądza.

Biorąc pod uwagę comiesięczne rankingi kredytów hipotecznych, wyraźnie zarysowują się różnice pomiędzy najniższymi stawkami oprocentowania:

- Od początku 2026 roku najniższa stawka oprocentowania zmiennego utrzymuje się na niższym poziomie niż najniższa stawka oprocentowania okresowo stałego.

- W ostatnich miesiącach (od kwietnia do czerwca 2026 roku) najniższe oprocentowanie okresowo stałe zaczęło zauważalnie rosnąć.

- W tym samym czasie krzywa najniższego oprocentowania zmiennego pozostaje relatywnie płaska i stabilna.

Pozostaje mieć nadzieję, że korzystny kierunek zmian inflacyjnych w Polsce utrzyma się również w kolejnych miesiącach, co w dłuższej perspektywie powinno przynieść więcej przewidywalności dla kredytobiorców.

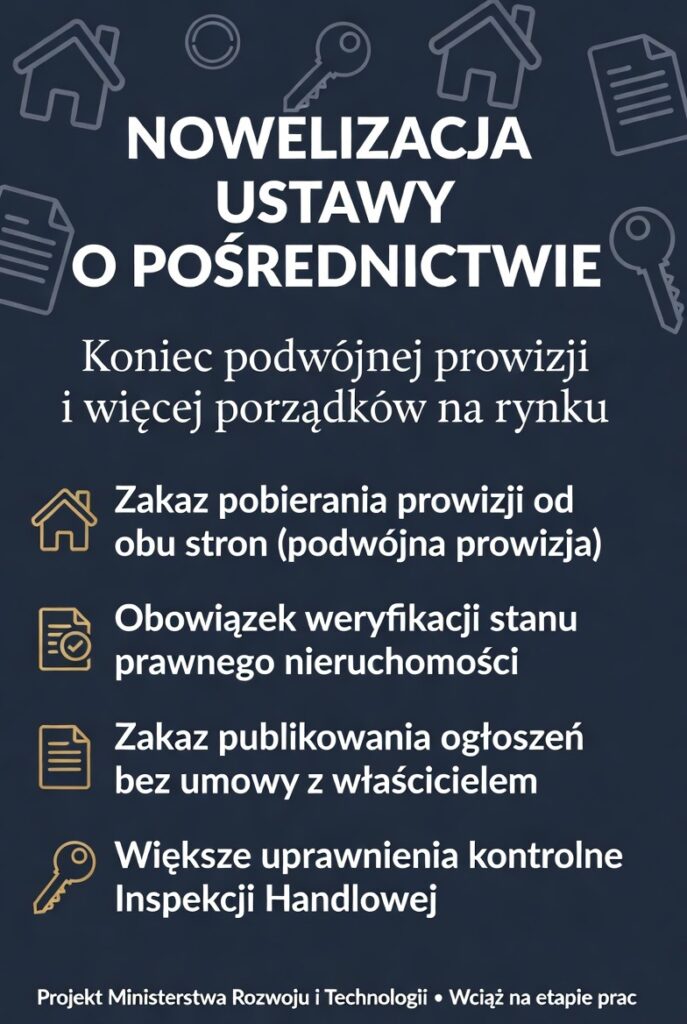

Porządki na rynku nieruchomości. Co zmieni nowelizacja ustawy o pośrednictwie?

Ministerstwo Rozwoju i Technologii wpisało do Wykazu prac Rady Ministrów projekt ustawy, która ma na celu gruntowne uporządkowanie rynku pośredników w obrocie nieruchomościami. Jest to bezpośrednia odpowiedź resortu na liczne sygnały płynące od uczestników rynku. Choć dokument znajduje się wciąż na etapie projektowym, kierunek planowanych zmian jest już precyzyjnie zarysowany i zapowiada spore zmiany w standardach obsługi klienta.

Kluczowe założenia nowelizacji opierają się na kilku ważnych filarach, które mają zwiększyć przejrzystość i uczciwość transakcji mieszkaniowych:

- Koniec z podwójną prowizją: Projekt wprowadza kategoryczny zakaz pobierania wynagrodzenia od obu stron tej samej transakcji.

- Weryfikacja stanu nieruchomości: Ustawa ma ustawowo doprecyzować obowiązki pośrednika. Wymagana będzie każdorazowa i rzetelna weryfikacja stanu prawnego oraz faktycznego oferowanego lokalu.

- Przejrzystość ogłoszeń: Wprowadzony zostanie zakaz publikowania ofert przed formalnym zawarciem umowy z właścicielem nieruchomości. Dodatkowo każde ogłoszenie będzie musiało być wyraźnie oznaczone informacją, że pochodzi od pośrednika.

- Szersze kompetencje kontrolne: Znacznie rozszerzone zostaną uprawnienia Inspekcji Handlowej. Kontrolerzy będą mogli weryfikować między innymi to, czy pośrednicy nie uzależniają samej prezentacji nieruchomości od uprzedniego podpisania umowy.

Kredyt hipoteczny na mieszkanie spółdzielcze. Przełom w sprawie nieuregulowanych gruntów

Prace w Ministerstwie Rozwoju i Technologii nie zwalniają tempa. Z punktu widzenia rynku nieruchomości oraz dostępności finansowania dotarły do nas właśnie bardzo konkretne wieści. Stały Komitet Rady Ministrów przyjął projekt ustawy, która ma ostatecznie uregulować kwestie gruntów spółdzielni mieszkaniowych.

Skala tego zjawiska jest znacząca. Sprawa dotyczy około 100 tysięcy posiadaczy praw do lokali z mniej więcej 120 spółdzielni mieszkaniowych w całej Polsce.

W czym dokładnie tkwi problem i dlaczego wymaga on interwencji ustawodawcy?

- Zawiłości historyczne: W czasie transformacji ustrojowej wiele budynków wznoszono na gruntach, które nie miały uregulowanego prawa własności lub użytkowania wieczystego.

- Blokada formalna: Codzienne użytkowanie takiego mieszkania zasadniczo nie różni się od funkcjonowania w typowym lokalu ze spółdzielczym własnościowym prawem. Trudności pojawiają się dopiero w momencie podjęcia decyzji o sprzedaży. Brak uregulowanego stanu prawnego gruntu całkowicie uniemożliwia wyodrębnienie księgi wieczystej dla konkretnego lokalu.

- Bariera finansowa: Brak księgi wieczystej oznacza brak możliwości ustanowienia hipoteki przez bank. Nabywca nie może sfinansować takiego zakupu kredytem hipotecznym.

Co zmieni nowa ustawa? Jej wejście w życie otworzy spółdzielniom drogę do uzyskania trwałego prawa do gruntu. Dla samych mieszkańców oznacza to możliwość pełnego korzystania z praw do lokali, w tym bezproblemowe zakładanie ksiąg wieczystych i swobodne posiłkowanie się kredytem hipotecznym podczas transakcji kupna-sprzedaży.

Obecnie przed projektem standardowa ścieżka legislacyjna. Po uzgodnieniach międzyresortowych i konsultacjach publicznych dokument trafi pod obrady Rady Ministrów, a w kolejnym kroku zostanie przekazany do Sejmu. Odblokowanie potencjału kredytowego tych nieruchomości z pewnością ożywi rynek wtórny w wielu miastach.

Wnioski na koniec czerwca

- Wynagrodzenia doganiają Europę: Dwukrotny wzrost średniej pensji w euro na przestrzeni ostatnich pięciu lat skutecznie zatrzymuje migrację zarobkową Polaków. Należy jednak pamiętać, że wyższe koszty pracy mogą w przyszłości skłonić globalne firmy do szukania oszczędności w tańszych krajach regionu.

- Realna demografia napędza rynek: Oficjalne dane meldunkowe nie oddają skali migracji do największych ośrodków miejskich. Realna populacja aglomeracji (jak w przypadku Warszawy i jej „obwarzanka” licząca ok. 3,35 mln osób) to wciąż potężny generator popytu na kredyty i mieszkania.

- Inflacja w normie, stopy pod lupą: Zrównanie się polskiej inflacji ze średnią unijną (3,3%) to pozytywny, stabilizujący sygnał makroekonomiczny. W ofertach hipotecznych widać jednak interesujący trend: delikatny wzrost najtańszych stawek oprocentowania okresowo stałego, przy zachowaniu stabilności stawek zmiennych.

- Koniec z podwójną prowizją: Planowana nowelizacja ustawy o pośrednictwie to doskonała wiadomość dla kupujących. Większa transparentność, wymóg weryfikacji ofert oraz zakaz pobierania wynagrodzenia od obu stron transakcji z pewnością ucywilizują rynek i obniżą koszty okołotransakcyjne.

- Odblokowanie mieszkań spółdzielczych: Zapowiadane uregulowanie kwestii gruntów pod budynkami spółdzielczymi pozwoli na założenie ksiąg wieczystych i posiłkowanie się kredytem hipotecznym. To wyczekiwana zmiana, która zdejmie blokadę inwestycyjną z około 100 tysięcy lokali i wyraźnie ożywi rynek wtórny.