Grudniowy oddech i rekordowe oszczędności – czy to najlepszy moment na kredyt mieszkaniowy?

Grudzień domknął 2025 rok zestawem bardzo solidnych fundamentów dla osób planujących zakup nieruchomości. Z jednej strony mamy rekordową podaż ofert i najwolniejszy wzrost cen w regionie, co w połączeniu z najwyższą od dwóch dekad stopą oszczędności stawia kupujących w wyjątkowo silnej pozycji. Choć dane BIK pokazują grudniowy moment oddechu w liczbie wniosków kredytowych, to rekordowy optymizm Polaków i rosnące zarobki sugerują, że w 2026 rok wchodzimy nie tylko z pełniejszymi portfelami, ale i większą odwagą w realizacji mieszkaniowych celów.

Grudniowe uspokojenie czy nowa norma? Popyt na kredyty mieszkaniowe pod koniec 2025 roku

Grudzień na rynku hipotecznym przyniósł dwa, pozornie sprzeczne sygnały. Z jednej strony, patrząc rok do roku, wciąż jedziemy na wysokim biegu. Z drugiej – w zestawieniu z rekordowym listopadem – widać wyraźne hamowanie.

Liczba wniosków: Skok w skali roku, zadyszka w skali miesiąca

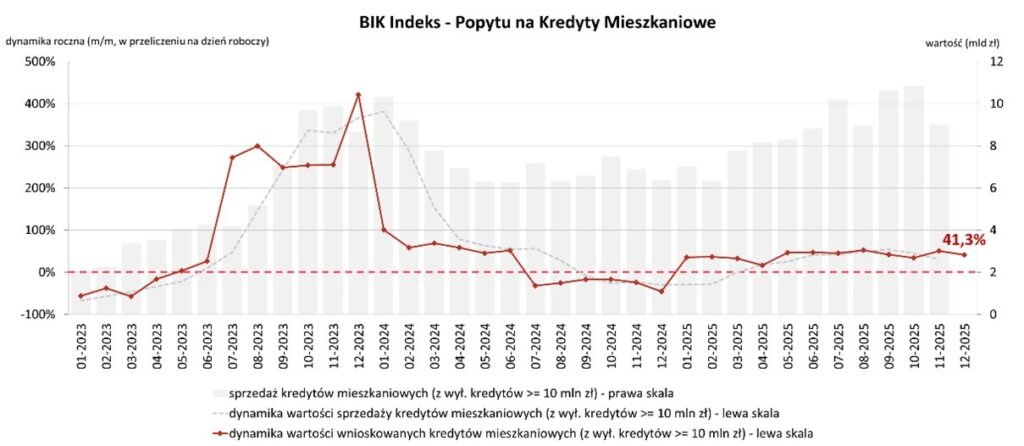

Z najnowszych danych BIK wynika, że o kredyt mieszkaniowy w grudniu 2025 roku wnioskowało 33,48 tys. osób. Aby dobrze zrozumieć tę liczbę, warto zestawić ją z dwoma punktami odniesienia:

- Wzrost o 28,8% rok do roku – w grudniu 2024 roku wniosków było zaledwie 26 tysięcy. To pokazuje, jak bardzo rynek „odżył” w ciągu ostatnich 12 miesięcy.

- Spadek o 9,6% miesiąc do miesiąca – w porównaniu do listopada 2025 roku, liczba chętnych wyraźnie spadła.

W mojej ocenie ten blisko 10-procentowy spadek m/m nie jest powodem do niepokoju. Grudzień to tradycyjnie czas, w którym myślimy o świętach, a nie o formalnościach bankowych. Mniejsza liczba dni roboczych naturalnie ogranicza czas na składanie aplikacji. Pamiętajmy też, że po ekstremalnie intensywnym październiku i listopadzie, rynek potrzebował momentu oddechu.

Średnia kwota kredytu – bariera pół miliona coraz bliżej

To, co powinno przykuć uwagę przyszłych kredytobiorców, to nie liczba wniosków, ale wartość kredytu, o jaką się ubiegają. W grudniu 2025 roku średnia kwota wnioskowanego finansowania wyniosła aż 487,77 tys. zł.

Jest to wzrost o:

- 9,7% w stosunku do grudnia 2024 roku.

- 2,4% tylko w porównaniu do poprzedniego miesiąca.

Polacy zaciskają pasa przy pełnych portfelach. Stopa oszczędności najwyższa od lat

Z najnowszego raportu Analiz PKO Banku Polskiego płynie wniosek, który na pierwszy rzut oka może wydawać się zaskakujący: mimo że zarabiamy coraz więcej, staliśmy się narodem niezwykle ostrożnym w wydawaniu pieniędzy.

Oszczędzamy najwięcej od dwóch dekad

W III kwartale 2025 r. stopa oszczędności gospodarstw domowych wyniosła 8% uzyskiwanego dochodu rozporządzalnego. Jeśli wykluczymy specyficzny okres pandemii, jest to wynik nienotowany w Polsce od blisko dwudziestu lat. Choć w porównaniu do rekordowego II kwartału 2025 r. odnotowano minimalny spadek, trend długookresowy pozostaje wyraźnie wzrostowy.

Dlaczego odkładamy „na czarną godzinę”?

Głównym motorem wzrostu naszych zasobów jest dynamiczny wzrost dochodów z pracy, który w III kwartale 2025 r. wyniósł imponujące 11% rok do roku. Co jednak istotne, nasze wydatki konsumpcyjne nie podążają tym samym tempem. Konsumpcja wzrosła w tym samym czasie zaledwie o 3,5% r/r.

W mojej ocenie ta dysproporcja pokazuje dużą dojrzałość finansową. Zamiast natychmiastowo „przejadać” podwyżki, Polacy budują poduszkę bezpieczeństwa. Może to być efekt uboczny wysokiej inflacji z poprzednich lat – nauczyliśmy się, że warto mieć zapas gotówki na nieprzewidziane okoliczności.

Spadek stóp procentowych studzi zyski z lokat

Warto jednak zwrócić uwagę na jeden czynnik hamujący: dochody z odsetek od naszych oszczędności (np. lokat i kont oszczędnościowych) rosną znacznie wolniej. W III kwartale ich dynamika wyniosła tylko 5,1% r/r, podczas gdy jeszcze kwartał wcześniej było to aż 25,4% r/r.

Jest to bezpośredni skutek spadku stóp procentowych. Banki oferują coraz niższe oprocentowanie depozytów, co sprawia, że samo trzymanie pieniędzy w banku staje się mniej dochodowe. Paradoksalnie, mimo mniejszych zysków z kapitału, wciąż chętniej oszczędzamy, niż wydajemy.

Co to oznacza dla planujących kredyt? Rosnąca stopa oszczędności to świetna wiadomość dla rynku hipotecznego w 2026 roku. Wyższa nadwyżka finansowa w domowym budżecie to:

- Szybsze budowanie wkładu własnego, co pozwala uniknąć dodatkowych kosztów ubezpieczenia niskiego wkładu.

- Lepsza zdolność kredytowa – banki przychylniej patrzą na klienta, który wykazuje regularną umiejętność odkładania środków.

- Większe bezpieczeństwo – w przypadku ewentualnych zmian stóp procentowych w przyszłości, oszczędności stanowią naturalny bufor.

Mówiąc najprościej: przeciętny Polak ma dziś więcej pieniędzy niż rok temu, ale zamiast je wydawać – mądrze odkłada je na później.

To kolejny element układanki, który dopełnia obraz polskiego kredytobiorcy u progu 2026 roku. Po twardych danych o kredytach i oszczędnościach, czas na fundament każdej dużej decyzji finansowej: nasz stan ducha i pewność siebie.

Rekordowa duma z własnych dokonań. Polacy patrzą w przyszłość z optymizmem

Budowanie oszczędności i planowanie zakupu mieszkania to nie tylko kwestia cyferek w Excelu, ale przede wszystkim efekt naszej wiary w stabilną przyszłość. Najnowsze dane pokazują, że pod tym względem jesteśmy w najlepszym miejscu od dekad.

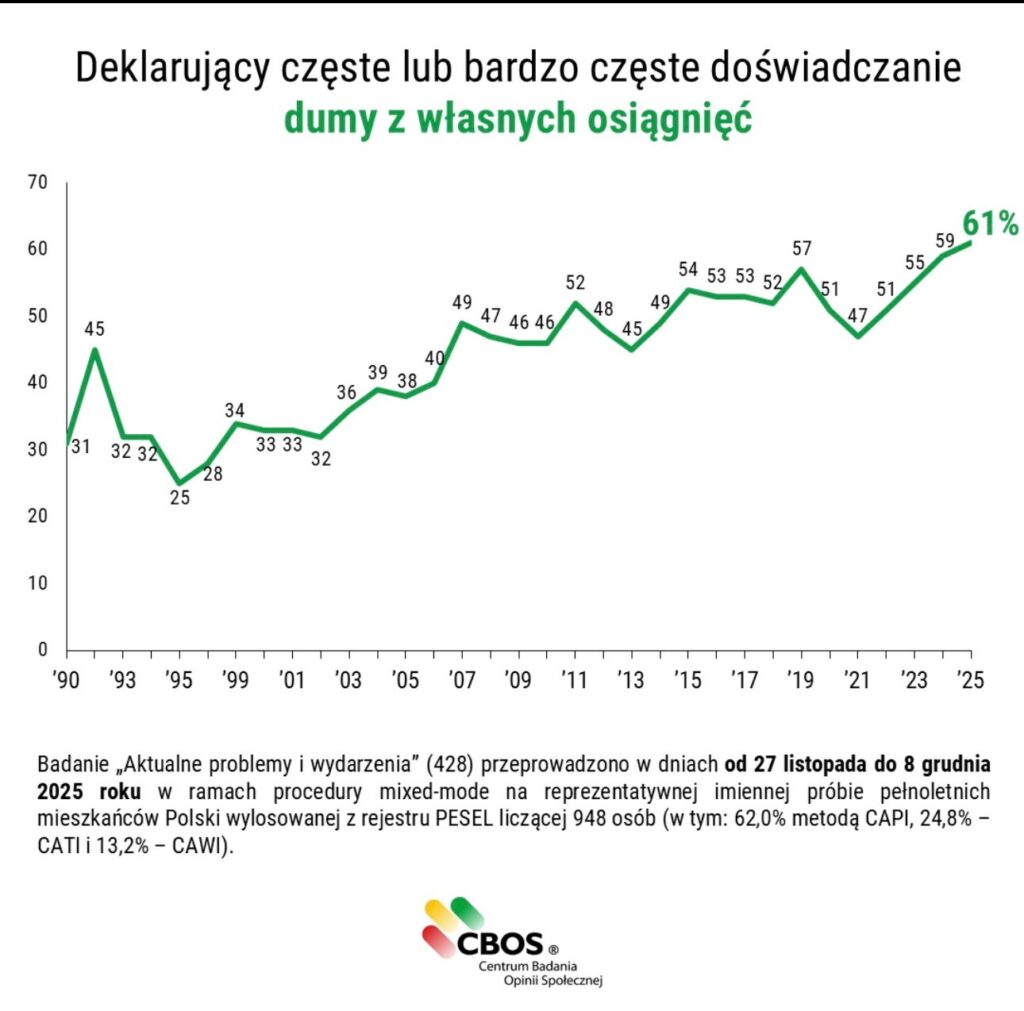

Najwyższy poziom satysfakcji od 35 lat

Według sondażu CBOS przeprowadzonego na przełomie listopada i grudnia 2025 roku, odsetek osób odczuwających dumę z własnych osiągnięć osiągnął rekordowy poziom. Już 61% badanych deklaruje, że często lub bardzo często doświadcza satysfakcji ze swoich dokonań. To najwyższy wynik od 1990 roku, czyli od początku prowadzenia tego badania.

Interpretacja eksperta: Jako ekspert kredytowy widzę tu bezpośrednią korelację z rynkiem finansowym. Osoba, która czuje dumę ze swoich sukcesów zawodowych i osobistych, to zazwyczaj klient o stabilniejszej pozycji na rynku pracy. Wysokie nastroje społeczne przekładają się na:

- Większą odwagę w podejmowaniu długoterminowych zobowiązań, takich jak kredyt hipoteczny.

- Wiarę w stabilność zatrudnienia, co jest kluczowe przy planowaniu domowego budżetu na lata.

- Pozytywne nastawienie do inwestowania we własną przyszłość, w tym w pierwsze lub większe mieszkanie.

Mentalny fundament pod bezpieczny kredyt

To, że ponad 60% z nas regularnie doświadcza pozytywnych stanów emocjonalnych w kontekście własnych sukcesów, to sygnał dojrzałości gospodarczej. Przestaliśmy postrzegać sukces jako „szczęśliwy traf”, a zaczęliśmy widzieć w nim efekt własnej pracy i kompetencji.

W połączeniu z rosnącą stopą oszczędności (o której pisałem w poprzedniej sekcji), tworzy to bardzo solidny profil współczesnego kredytobiorcy. Jesteśmy nie tylko bogatsi o zgromadzony kapitał, ale też pewniejsi swoich możliwości spłaty zadłużenia.

Dla banków to sygnał, że klient końcówki 2025 roku to partner świadomy swojej wartości, który pożycza pieniądze nie z desperacji, ale z chęci dalszego rozwoju i utrwalenia swoich życiowych osiągnięć.

Polska liderem stabilizacji? Ceny nieruchomości na tle regionu w IV kwartale 2025

Najnowszy raport Polskiego Instytutu Ekonomicznego (PIE) za czwarty kwartał 2025 roku dostarcza danych, które mogą zaskoczyć osoby przyzwyczajone do ciągłych wzrostów. Okazuje się, że polski rynek wyhamował znacznie mocniej niż rynki naszych sąsiadów.

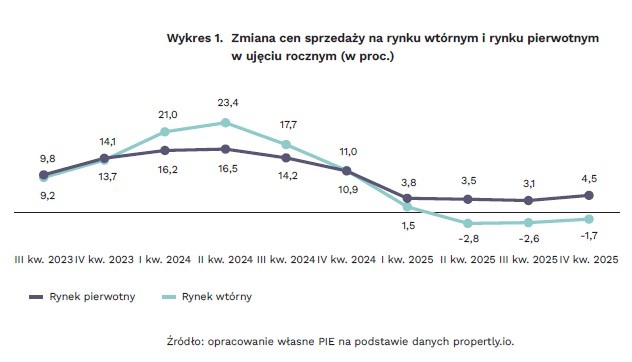

Rozjazd między rynkiem pierwotnym a wtórnym

Pod koniec 2025 roku zaobserwowaliśmy ciekawą dwutorowość:

- Rynek pierwotny – w miastach wojewódzkich i Gdyni ceny ofertowe wzrosły o 4,5% rok do roku. Deweloperzy wciąż trzymają stawki, choć dynamika wzrostu jest daleka od rekordów z lat ubiegłych.

- Rynek wtórny – tutaj mamy do czynienia z realną korektą. Ceny spadły średnio o 1,7% w porównaniu z IV kwartałem 2024 roku.

W mojej ocenie kluczowy był drugi kwartał 2025 r., kiedy to spadki na rynku wtórnym były najgłębsze. Obecnie obserwujemy powolne odwracanie się tego trendu, ale wciąż jest to rynek sprzyjający kupującym, a nie sprzedającym.

Rekordowa podaż – mamy w czym wybierać

To najważniejsza wiadomość dla osób planujących zakup w 2026 roku. W 16 miastach wojewódzkich oraz Gdyni przybyło rekordowe 12 115 unikalnych ogłoszeń sprzedaży. To najwyższy przyrost nowej podaży od ponad dwóch lat.

Duża liczba dostępnych mieszkań sprawia, że:

- Presja na wzrost cen maleje – kupujący mają alternatywę i nie muszą godzić się na każdą cenę.

- Czas negocjacji się wydłuża – sprzedający są bardziej skłonni do ustępstw, aby sfinalizować transakcję w rozsądnym terminie.

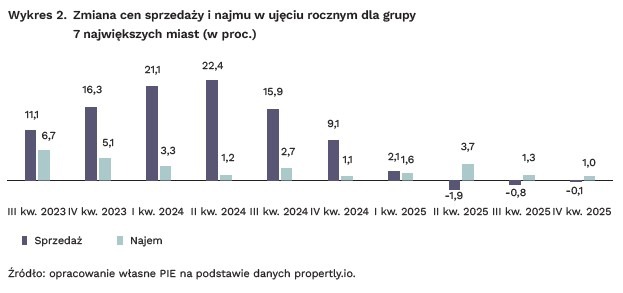

- Rynek najmu się stabilizuje – w siedmiu największych metropoliach stawki najmu wzrosły zaledwie o 1%, co przy symbolicznej zmianie cen sprzedaży o -0,1% daje obraz niemal całkowitego zastoju cenowego.

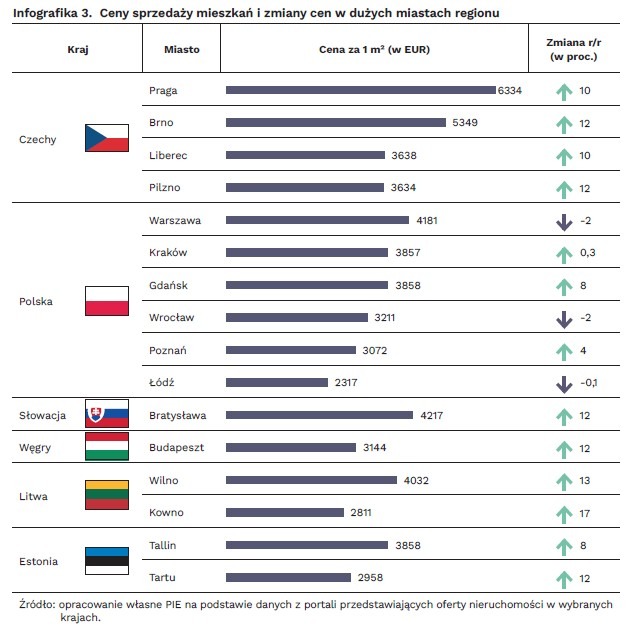

Polska na tle sąsiadów: Najwolniejszy wzrost w regionie

Analizując dane z Europy Środkowo-Wschodniej, Polska wypada obecnie jako rynek o najniższej dynamice wzrostu. Podczas gdy u nas ceny sprzedaży w dużych miastach niemal stoją w miejscu, nasi sąsiedzi zmagają się z dużą drożyzną. Na Litwie wzrosty cen nieruchomości są dwucyfrowe, sięgając nawet 13-17% w Wilnie czy Kownie.

Co to oznacza dla kredytobiorców? Stoimy przed pytaniem, czy Polska znajduje się w tzw. „ciszy przed burzą”. Niskie wzrosty cen w porównaniu do Czech, Słowacji czy krajów bałtyckich mogą oznaczać, że u nas cykl spowolnienia już się dopełnił, a reszta regionu dopiero go doświadczy.

Dla moich klientów to sygnał, że okno pogodowe do zakupu nieruchomości wciąż jest otwarte. Mamy duży wybór mieszkań, stabilne ceny na rynku wtórnym i najwolniejszy wzrost w tej części Europy. W połączeniu z optymizmem społecznym i rosnącymi oszczędnościami, o których pisałem wcześniej, początek 2026 roku wydaje się racjonalnym momentem na podjęcie decyzji o finansowaniu własnego lokum.

Deweloperzy pod presją regulacji. Co nowe przepisy oznaczają dla Twojego portfela w 2026 roku?

„Ustawa schronowa” i jawność cen – koniec z domysłami

Już ubiegły rok wymusił na deweloperach pełną transparentność: muszą publikować i na bieżąco aktualizować ceny wszystkich lokali. Dodatkowo, z metrażu, za który płacisz, wyłączono powierzchnię pod ścianami działowymi – to realna oszczędność dla portfela klienta.

Jednak od stycznia 2026 roku weszła w życie tzw. ustawa schronowa. Nakłada ona obowiązek projektowania garaży i podziemi tak, aby mogły pełnić funkcję Miejsc Doraźnego Schronienia (MDS).

Moja opinia: Nowe wymogi techniczne to potężne, dodatkowe koszty budowy. Deweloperzy muszą dziś godzić walkę o rentowność z coraz szerszym katalogiem obowiązków, które bezpośrednio wpływają na finalną cenę metra kwadratowego.

Nadchodzące zmiany: Deweloper bierze ryzyko na siebie

Mimo trudnej sytuacji branży, na horyzoncie widać kolejne propozycje, które jeszcze mocniej wzmacniają pozycję konsumenta. Trwają prace nad:

- Ustawowym zakazem waloryzacji ceny lokalu – po podpisaniu umowy deweloper nie będzie mógł przerzucić na Ciebie wzrostu kosztów materiałów czy robocizny. To on, jako profesjonalista, ma ponosić pełne ryzyko biznesowe.

- Wzmocnieniem rękojmi – łatwiejsze dochodzenie roszczeń za usterki w nowym mieszkaniu.

- Wyższymi zwrotami opłaty rezerwacyjnej – jeśli deweloper nie wywiąże się z umowy, odda Ci więcej pieniędzy.

- Standardami ogłoszeń – koniec z ofertami, które nie zawierają kluczowych informacji technicznych.

W mojej ocenie, choć każda z tych zmian z osobna cieszy i poprawia bezpieczeństwo nabywców, pojawia się pytanie o systemowość tych działań. Zamiast jednej, kompleksowej i dobrze przemyślanej nowelizacji raz na kilka lat, funduje się rynkowi comiesięczne „poprawki”. Taki chaos legislacyjny wprowadza niepewność po obu stronach transakcji.

Kupujący zyskują większą ochronę, ale deweloperzy, kalkulując ryzyko związane z niejasnym prawem, mogą wstrzymywać nowe inwestycje, co w dłuższej perspektywie wpłynie na podaż. Do tematu wrócimy, gdy poznamy ostateczne brzmienie projektowanych przepisów.

Wnioski na start 2026 – rynek zwalnia, ale fundamenty są najtwardsze od lat

Grudzień dopełnił obraz roku 2025 kilkoma mocnymi akcentami: rekordową podażą mieszkań, niespotykaną od dwóch dekad stopą oszczędności oraz najwyższym w historii poczuciem satysfakcji z własnych dokonań. Te świeże dane z raportów BIK, PIE i PKO BP pokazują, że polski rynek nieruchomości wchodzi w nowy rok w fazie dojrzałej stabilizacji, która nagradza osoby dobrze przygotowane do zakupu.

Najważniejsze obserwacje:

- Popyt na hipoteki pozostaje zdrowy – mimo grudniowego momentu oddechu (spadek o 9,6% m/m), wynik rok do roku jest o blisko 30% lepszy niż w 2024 roku. To nie zapowiedź kryzysu, a raczej powrót do racjonalnego tempa po intensywnej jesieni.

- 8% stopy oszczędności to nasz finansowy mur obronny – fakt, że dochody z pracy rosną o 11% r/r, a konsumpcja zaledwie o 3,5%, to sygnał ogromnej dojrzałości finansowej Polaków. Dla banków to jasny znak: klient u progu 2026 roku jest wiarygodny i przygotowany.

- Polska wyspą stabilności cenowej – podczas gdy u naszych sąsiadów wzrosty cen są dwucyfrowe, u nas rynek wtórny zaliczył symboliczną korektę o 1,7% r/r. To unikalne okno pogodowe, które warto brać pod uwagę przy negocjacjach.

- Psychologia sukcesu napędza inwestycje – rekordowe 61% Polaków zadowolonych ze swoich osiągnięć to grupa, która nie boi się podejmować długoterminowych zobowiązań. Wiara we własne kompetencje to fundament bezpiecznego kredytu.

Rynek nabiera przejrzystości i wreszcie daje kupującym luksus wyboru – rekordowa liczba ponad 12 tysięcy unikalnych ogłoszeń to argument, którego nie mieliśmy od ponad dwóch lat. Początek 2026 roku pokaże, czy ta „cisza przed burzą” utrzyma trend stabilizacji, czy raczej wysoki optymizm społeczny i zgromadzony kapitał sprowokują nową rundę walki o każdy wolny metr kwadratowy.