Ranking hipotek – styczeń 2023 r

Mimo trwającej od jakiegoś czasu stagnacji na rynku kredytów hipotecznych i mało sprzyjających informacji napływających z sektora budowlanego początek roku przyniósł delikatne ożywienie wśród klientów poszukujących środków na sfinansowanie „własnego M”. Grudniowy odczyt inflacji, chociaż ciągle osiąga poziom jakiego do ubiegłego roku nie widzieliśmy w XXI w., jest drugim kolejnym spadkowym. Po rekordowym pod tym względem październiku () w listopadzie inflacja konsumencka wyniosła 17,5%, a w grudniu 16,6%.

Czy to już sygnał, że możemy żegnać się z inflacją jaką znamy z połowy lat 90-tych? Na taki optymizm raczej zbyt wcześnie, ale na ten moment wystarczyło to, aby w styczniu Rada Polityki Pieniężnej po raz kolejny zdecydowała o nie podwyższaniu stóp procentowych. Decyzje RPP spowodowały natomiast spadek stawek referencyjnych WIBOR, a to z kolei przełożyło się na obniżenie rat kredytowych, oraz wzrost zdolności kredytowej potencjalnych klientów hipotecznych. Co więcej, w przestrzeni publicznej pojawiają się już nie tylko informacje o zakończeniu cyklu podwyżek stóp procentowych NBP, ale również pierwsze głosy sugerujące, że przed końcem bieżącego roku możemy spodziewać się ich obniżki.

Ranking hipotek – miesięczna rata i koszt kredytu

Takie uwarunkowania skłaniają nas do przedstawienia rankingu kredytów hipotecznych opartych na zmiennej stopie procentowej (skorzystanie w tym momencie z oferty ze stałą stopą „blokuje” oprocentowanie kredytu na bieżącym poziomie na okres od 5 do 10 lat), gdzie głównym czynnikiem wpływającym na pozycję danej oferty jest miesięczna rata oraz całkowity koszt kredytu.

Prezentowane raty nie uwzględniają czasowej, promocyjnej obniżki marży w pierwszych miesiącach kredytowania (uwzględniamy to w komentarzach do zestawień), biorą jednak pod uwagę optymalny ze względu na wysokość raty i kosztu kredytu cross-sell (czyli produkty dodatkowe oferowane razem z kredytem). Skupiliśmy się także na ofertach, jakie banki przedstawiają nowym klientom.

Scenariusz 1 – kwota kredytu 225 000

Dla kwoty kredytu na poziomie 225 000 zł i wkładzie własnym 25 000 zł zdecydowanym liderem rankingu pod względem wysokości raty jest Alior Bank, w którego ofercie rata kredytu jest ponad 100 zł niższa niż w drugiej w zestawieniu ofercie Spółdzielczego Banku Rozwoju. Oba banki (podobnie jak plasujący się na czwartej pozycji PKO BP) dodatkowo w pierwszym roku kredytowania stosują promocyjne obniżenie marży dzięki czemu przez 12 miesięcy raty wynoszą odpowiednio 1486 zł w Alior Banku i 1615 zł w SBR. Niższa pozycja SBR w pewnym stopniu wynika z tego, że Alior Bank opiera swoje oprocentowanie na bieżącej stawce WIBOR 3M, a SBR aktualizuje ją w cyklach miesięcznych (i aktualnie stosowana stawka jest wyższa od bieżącej wartości WIBOR 3M).

Należy także zauważyć, że w celu uzyskania tak atrakcyjnej raty w Alior Banku należy skorzystać z oferowanego przez bank ubezpieczenia na życie, którego jednorazowa składka za pięcioletni okres ubezpieczenia wynosi ponad 11 tys. zł. Jednak mimo tego dodatkowego kosztu całkowity koszt kredytu również wypada na korzyść Alior Banku.

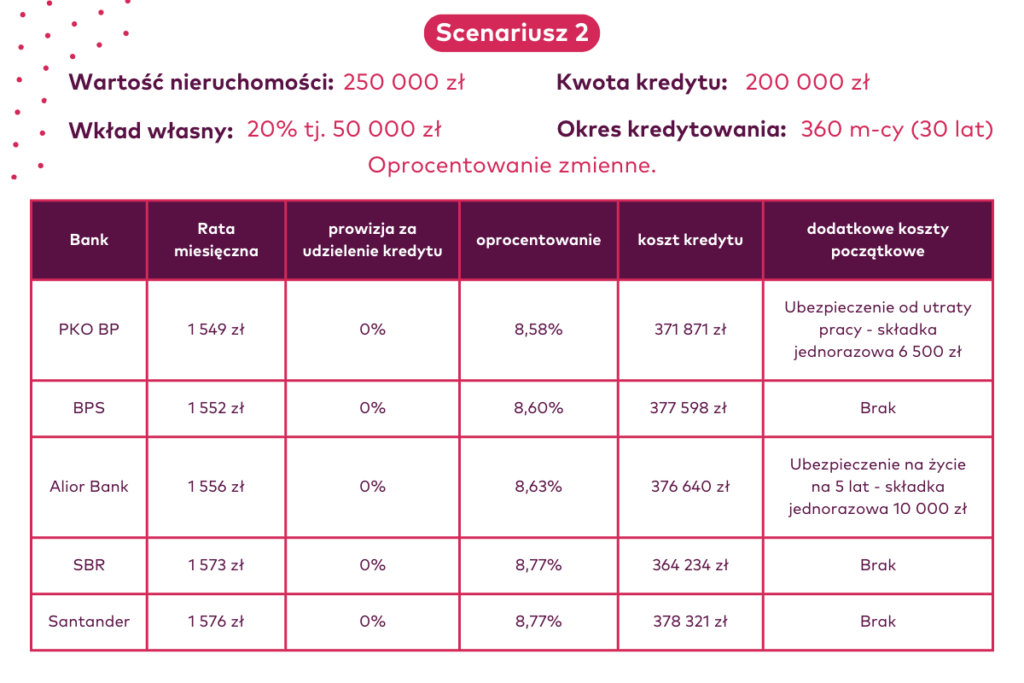

Scenariusz 2 – kwota kredytu 200 000

W przypadku klientów kupujących nieruchomość o wartości 250 000 i posiadających 20-to procentowy wkład własny na szczycie rankingu pojawia się oferta PKO BP, jednak różnice w wysokości rat nie są już w tym przypadku tak znaczące.

Na uwagę zasługuje jednak fakt, że pierwsze miejsce zajmuje oferta, której oprocentowanie oparte jest na stawce WIBOR 6M – co do zasady wyższej niż stawka 3M. Ponadto skorzystanie z oferty z najniższą ratą okupione jest dodatkowym kosztem w postaci ubezpieczenia od utraty pracy, którego jednorazowa składka wynosi 6,5 tys. zł.

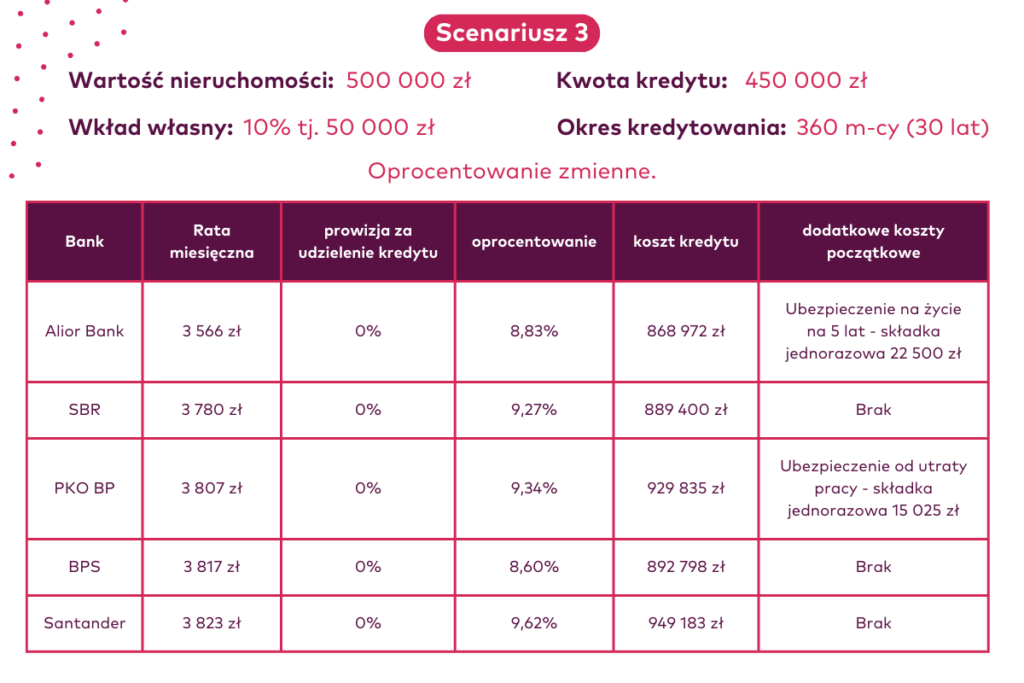

Scenariusz 3 – kwota kredytu 450 000

W tym przypadku, podobnie jak w pierwszym scenariuszu na prowadzeniu mamy ofertę Alior Banku. Warto natomiast odnotować rosnącą pozycję PKO BP oraz zauważyć, że PKO BP oraz SBR zajmują odpowiednio trzecią i drugą pozycje mimo stosowania wyższych stawek referencyjnych (PKO BP -WIBOR 6M, SBR co prawda WIBOR 3M, ale w wysokości sprzed ostatniego cyklu obniżek).

Trzeba też zwrócić uwagę, że zarówno oferta Alior Banku jak i PKO BP obarczona jest znacznymi kosztami początkowymi związanymi z ubezpieczeniami.

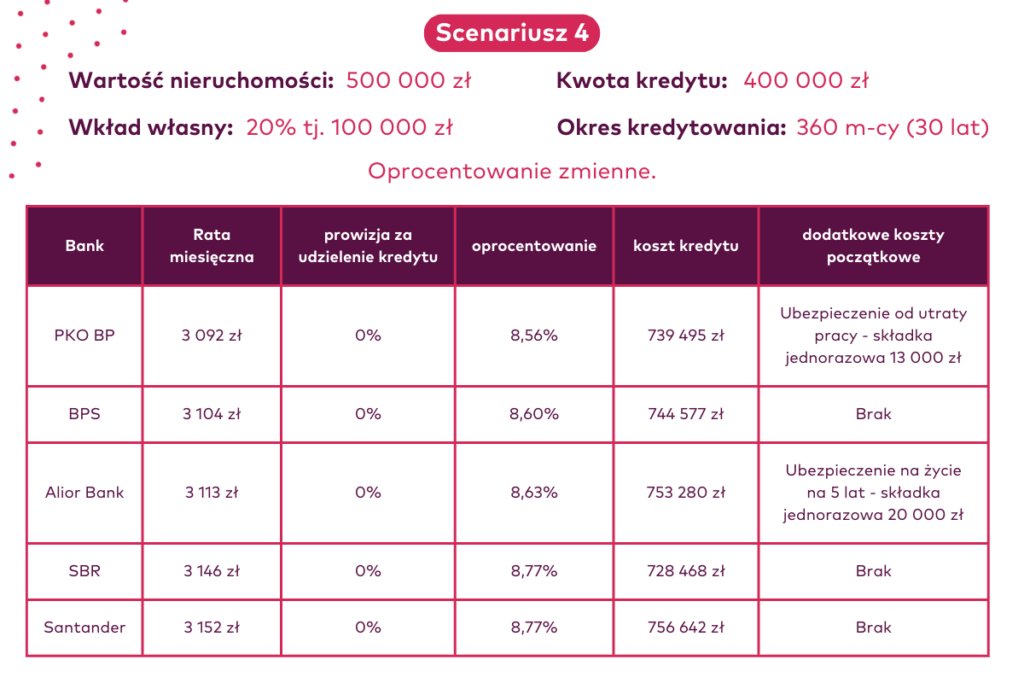

Scenariusz 4 – kwota kredytu 400 000

Sytuacja w przypadku klientów kupujących nieruchomość za 500 tys. zł i dysponujących 100 000zł wkładu własnego jest analogiczna jak w drugim scenariuszu. Różnice w wysokości raty i pozostałych kosztów wynikają praktycznie z podwojenia kwoty kredytu. Niewielka różnica w oprocentowaniu kredytu PKO BP pomiędzy oboma scenariuszami nie przekłada się w istotny sposób na wysokość raty.

Scenariusz 5 – kwota kredytu 675 000

Przy kwocie kredytu na poziomie 675 000 pewnym zaskoczeniem może być trzecia pozycja kredytu Santandera. Wynika ona z wzięcia pod uwagę w tym scenariuszu oferty banku skierowanej do bardziej zamożnych (lub lepiej zarabiających) klientów. O ile jednak wysokość raty zapewnia tej ofercie miejsce na podium, to trzeba zauważyć wyższą niż w pozostałych przypadkach kwotę całkowitego kosztu (wynikającego oczywiście z dodatkowych produktów oferowanych wraz z kredytem).

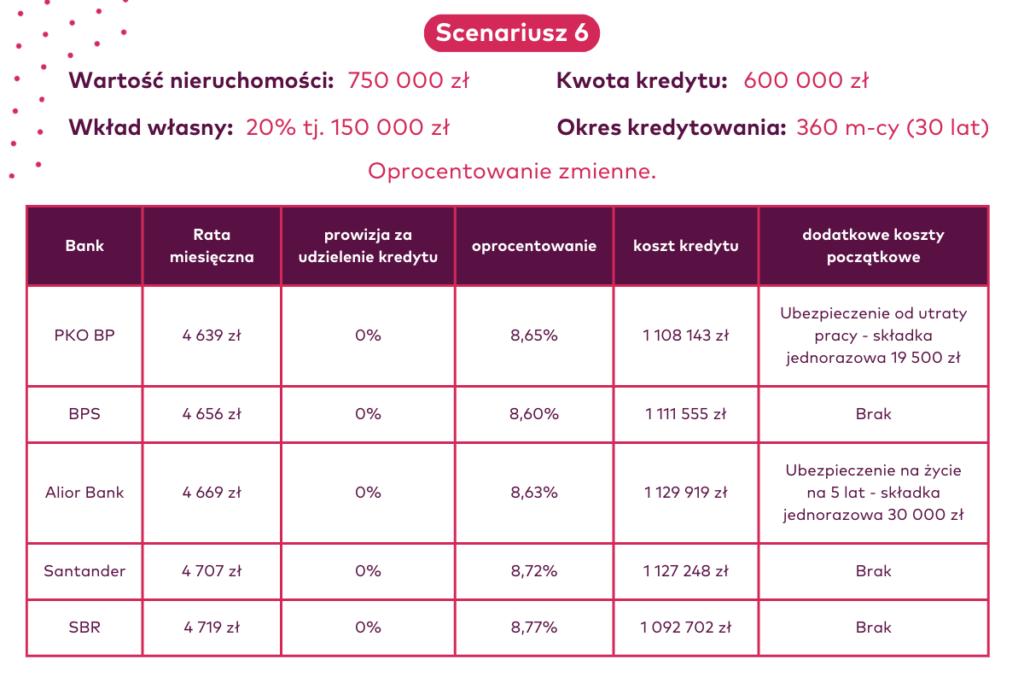

Scenariusz 6 – kwota kredytu 600 000

Podobnie jak w poprzednim przypadku oferta skierowana do bardziej zamożnego klienta pozwala Santanderowi na poprawienie swojej pozycji w rankingu. Tym razem wystarcza to tylko do zajęcia czwartej lokaty. Warty odnotowania jest natomiast fakt, że zajmujący piąte miejsce pod względem wysokości raty SBR zdecydowanie wygrywa pod względem wysokości całkowitego kosztu kredytu.

Podsumowanie

Powyższe zestawienie pokazuje, że nie ma jednego idealnego, najlepszego dla wszystkich kredytu hipotecznego. Dla każdego klienta istotne bowiem będą inne kryteria – czy to wysokość raty, czy całkowity koszt kredytu, a może dodatkowe produkty, co do których bank oczekuje, że będziemy chcieli z nich skorzystać. W każdej sytuacji niezależnie od wyników rankingów warto skorzystać z pomocy doświadczonych ekspertów kredytowych, którzy pomogą stworzyć ranking oparty na kryteriach istotnych dla konkretnego klienta.

Zapraszamy zatem do kontaktu z ekspertami ANG Odpowiedzialne Finanse.