Rynek kupującego staje się faktem? Szanse i wyzwania dla poszukujących własnego M w 2026 roku

Pierwsze miesiące 2026 roku dorzuciły do mieszkaniowej układanki kilka mocnych przetasowań. Z jednej strony podaż nowych lokali ostro hamuje, a średnia kwota wnioskowanego kredytu bije historyczne rekordy. Na horyzoncie widać jednak wyraźną ścieżkę ulgi: mocno spadająca inflacja daje RPP bezpieczną przestrzeń do obniżek stóp procentowych, a wycofujący się z rynku inwestorzy niespodziewanie oddają pole do negocjacji osobom kupującym mieszkanie wyłącznie na własne potrzeby. Przyjrzyjmy się tym zmianom.

Kredyty hipoteczne w 2026 roku: Popyt nie słabnie, a średnia kwota bije rekordy

Początek 2026 roku wyraźnie pokazuje, że zainteresowanie finansowaniem zakupu nieruchomości utrzymuje się na bardzo wysokim poziomie. Z najnowszego, comiesięcznego raportu Biura Informacji Kredytowej (BIK) wynika, że w styczniu o kredyt mieszkaniowy wnioskowało 36,3 tysiące osób. Oznacza to istotny wzrost – aż o 28,5% w stosunku do analogicznego okresu w roku ubiegłym, kiedy to w styczniu 2025 roku odnotowano 28,26 tysiąca wnioskodawców.

Zauważalna jest również pozytywna dynamika w ujęciu miesięcznym. W porównaniu z grudniem 2025 roku liczba osób ubiegających się o finansowanie wzrosła o 8,4%, co pozycjonuje obecny wynik zaledwie nieznacznie poniżej rekordowych odczytów z października i listopada ubiegłego roku. Potwierdza to również sam Indeks Popytu na Kredyty Mieszkaniowe BIK, który dla stycznia 2026 roku odnotował wysoką dynamikę na poziomie 50,4%.

Wysokiemu popytowi na hipoteki towarzyszy bezprecedensowy wzrost oczekiwań finansowych nabywców. Średnia wartość wnioskowanego kredytu osiągnęła w styczniu poziom 492,08 tysiąca złotych, ustanawiając tym samym nowy rekord nominalny na rynku. W perspektywie rocznej przekłada się to na wzrost o 11,5%, natomiast w stosunku do poprzedniego miesiąca kwota ta wzrosła o 0,9%.

Obecne dane rynkowe pozwalają wyciągnąć dość jednoznaczne wnioski na najbliższą przyszłość. Dynamika wzrostu wartości finansowania sugeruje, że psychologiczna bariera pół miliona złotych średniej kwoty kredytu najprawdopodobniej zostanie przekroczona już w nadchodzących miesiącach. Rynek wchodzi w 2026 rok z silnym rozpędem, co z perspektywy kredytobiorców podkreśla wagę dokładnego planowania budżetu i analizy ofert przed podjęciem ostatecznej decyzji.

Raport BIK za 2025 rok: Historyczne rekordy i nowe trendy na rynku kredytów mieszkaniowych

Biuro Informacji Kredytowej (BIK) opublikowało szczegółowe podsumowanie rynku kredytowego za 2025 rok, opierając się na zagregowanych danych z banków i SKOK-ów. Zgodnie z rynkowymi przewidywaniami, które krystalizowały się już od października ubiegłego roku, minione dwanaście miesięcy zapisało się w historii jako jeden z najmocniejszych okresów dla produktów finansowych dedykowanych klientom indywidualnym.

Szczególną uwagę analityków przykuwa segment kredytów mieszkaniowych, który niezmiennie stanowi fundament zadłużenia Polaków. Odpowiada on za aż 68% łącznego portfela kredytowego, co przekłada się na imponującą kwotę 542,5 miliarda złotych. Apetyt sektora bankowego na udzielanie finansowania hipotecznego pozostaje ogromny, co widać w wynikach sprzedażowych. Wartość nowo udzielonych kredytów w 2025 roku sięgnęła 105,9 miliarda złotych, co oznacza dynamiczny wzrost o 20,9% w ujęciu rocznym.

Co niezwykle interesujące, tak znacznemu wzrostowi wartości udzielonego finansowania towarzyszy odwrotny trend w kontekście liczby samych klientów. Raport BIK jednoznacznie wskazuje, że w 2025 roku liczba nowych kredytobiorców na rynku hipotecznym zmniejszyła się o 2,7% rok do roku.

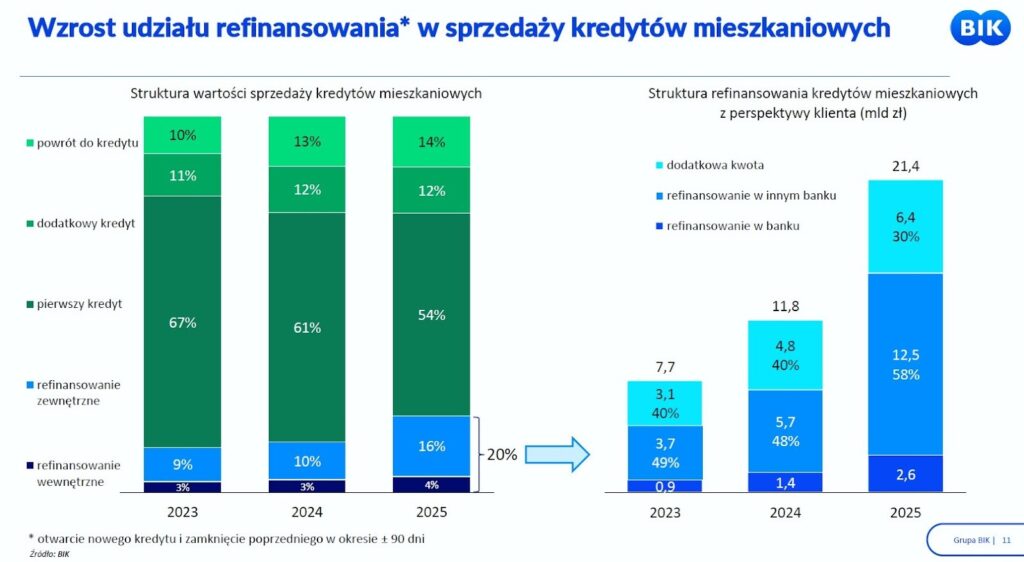

Zamiast zaciągać zupełnie nowe zobowiązania, klienci wykazali się bezprecedensową aktywnością w zarządzaniu swoim dotychczasowym zadłużeniem. W minionym roku przedterminowe spłaty i nadpłaty wzrosły aż o 21% w stosunku do roku poprzedniego, osiągając łączną kwotę 53,1 miliarda złotych.

Ten rekordowy poziom nadpłat jest bardzo silnie skorelowany z innym, wyraźnym zjawiskiem na rynku – rosnącą popularnością refinansowania. Przeniesienie zobowiązania na lepszych warunkach stanowiło aż 20% wszystkich nowo udzielonych kredytów mieszkaniowych w 2025 roku. Kredytobiorcy zdecydowanie chętniej decydowali się na refinansowanie w zupełnie innej instytucji (16%), rzadziej wybierając negocjacje i aneksowanie umowy we własnym banku (4%).

Warto również odnotować stale rosnący udział obcokrajowców na polskim rynku nieruchomości. W 2025 roku udzielono im kredytów mieszkaniowych na łączną kwotę 9,463 miliarda złotych, co odpowiada niemal 9% (dokładnie 8,94%) wszystkich nowych hipotek w analizowanym okresie.

Biorąc pod uwagę te silne fundamenty, najnowsze prognozy BIK na 2026 rok zakładają utrzymanie wysokiej dynamiki wzrostu. Szacunki wskazują na możliwy wzrost wartości udzielonych kredytów mieszkaniowych o kolejne 20% rok do roku. Wszystko wskazuje więc na to, że przed nami kolejny historyczny rekord.

Inflacja w styczniu 2026 roku: Wyraźny spadek otwiera drogę do obniżek stóp procentowych

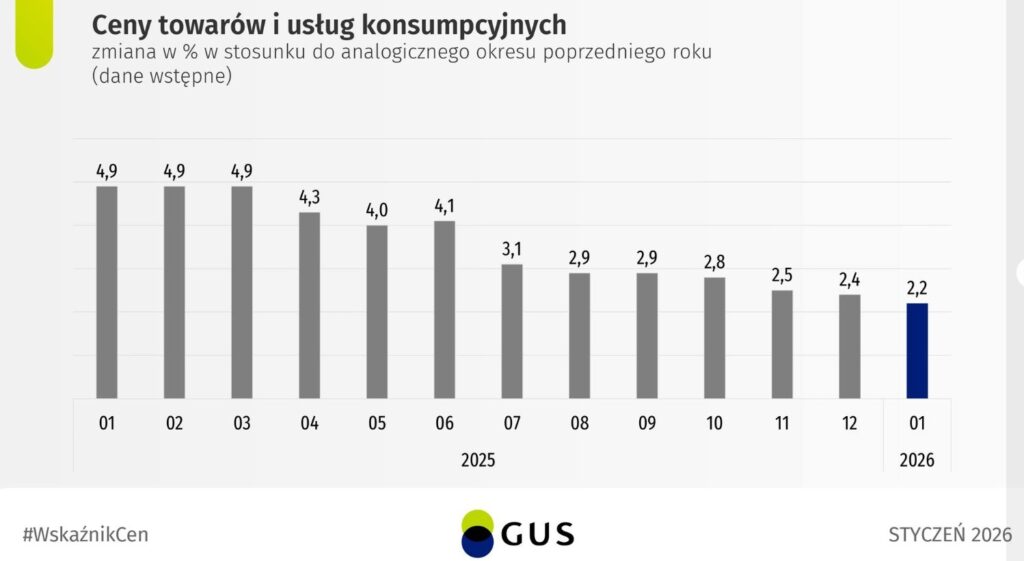

Kolejne dane napływające z gospodarki przynoszą pozytywne informacje dla kredytobiorców i budżetów domowych. Według wstępnych odczytów Głównego Urzędu Statystycznego (GUS), inflacja konsumencka (CPI) w styczniu 2026 roku wyniosła zaledwie 2,2% w ujęciu rocznym. Z kolei w perspektywie miesiąc do miesiąca ceny wzrosły o 0,6%.

Patrząc na szerszy trend zaprezentowany przez GUS, wyraźnie widać systematyczne i nieprzerwane hamowanie dynamiki wzrostu cen od początku ubiegłego roku. To doskonała wiadomość dla gospodarstw domowych, które zyskują nieco więcej oddechu finansowego w codziennych wydatkach.

Co ten odczyt oznacza bezpośrednio dla rynku kredytowego? W mojej ocenie to bardzo mocny i wyczekiwany argument dla Rady Polityki Pieniężnej (RPP). Po dwóch miesiącach stabilizacji i utrzymywania stóp procentowych na niezmienionym poziomie, tak wyraźny spadek inflacji stwarza bezpieczną przestrzeń do wznowienia cyklu łagodzenia polityki monetarnej. Istnieje zatem duże prawdopodobieństwo, że już na marcowym posiedzeniu RPP zapadnie decyzja o kolejnej obniżce stóp. Dla obecnych i przyszłych posiadaczy kredytów hipotecznych to fundamentalny sygnał, dający uzasadnioną nadzieję na spadek kosztów finansowania i niższe raty w nadchodzących miesiącach.

Przełom na stołecznym rynku: Warszawa bezpłatnie udostępnia rzeczywiste ceny transakcyjne nieruchomości

Z perspektywy osób planujących zakup mieszkania to prawdopodobnie jedna z najważniejszych informacji tego roku. Warszawa, jako pierwsze miasto w Polsce, podjęła decyzję o całkowicie bezpłatnym otwarciu pełnej bazy rzeczywistych cen transakcyjnych nieruchomości, czyli Rejestru Cen Nieruchomości (RCN).

To bardzo ważny krok milowy w kierunku przejrzystości na stołecznym rynku. Do tej pory kupujący musieli opierać swoje kalkulacje głównie na cenach ofertowych z portali ogłoszeniowych, które nierzadko znacząco różnią się od ostatecznych kwot wpisywanych w aktach notarialnych. Obecnie każdy zainteresowany zyskuje dostęp do wiarygodnych i twardych danych obejmujących transakcje zawarte od 2018 roku.

Urząd miasta udostępnił te informacje w dwóch przystępnych i praktycznych formatach:

- w postaci interaktywnej przeglądarki osadzonej na mapie miasta (dostępnej pod adresem: https://mapa.um.warszawa.pl/rcn-szukaj/), która pozwala w intuicyjny sposób weryfikować konkretne dzielnice i ulice,

- jako pełny zbiór danych do pobrania w formacie GML (pod adresem: https://architektura.um.warszawa.pl/udostepniane-dane-rcn1), co z pewnością spotka się z uznaniem analityków rynkowych.

W mojej ocenie to doskonała zmiana, która mocno wpłynie na pozycję negocjacyjną kupujących. Z punktu widzenia przyszłego kredytobiorcy, powszechny dostęp do Rejestru Cen Nieruchomości pozwala na rzetelne oszacowanie wartości rynkowej wybranego lokalu. Znajomość realnych cen, za jakie sprzedają się mieszkania w danej okolicy, to potężny argument podczas negocjacji ze sprzedającym oraz fundament do precyzyjnego zaplanowania budżetu przed złożeniem wniosku o kredyt hipoteczny.

Ostre hamowanie podaży: Rynek pierwotny w styczniu z wyraźnymi spadkami

Zestawiając rekordowy popyt na finansowanie hipoteczne z najnowszymi, wstępnymi danymi Głównego Urzędu Statystycznego (GUS) dotyczącymi budownictwa, zarysowuje się dość wymagający obraz sytuacji dla kupujących. Styczeń 2026 roku przyniósł bowiem bardzo wyraźne ochłodzenie po stronie podażowej na rynku nieruchomości.

W pierwszym miesiącu bieżącego roku oddano do użytkowania łącznie 14,7 tysiąca mieszkań. Stanowi to spadek o 8% w ujęciu rocznym oraz drastyczne tąpnięcie o około 41% w stosunku do grudnia 2025 roku. Główni gracze na rynku pierwotnym, czyli deweloperzy, przekazali klucze do 8,6 tysiąca lokali, co również przekłada się na wynik słabszy o 11,4% rok do roku.

Statystyki dotyczące planowania i uruchamiania nowych inwestycji potwierdzają ten negatywny trend. W styczniu rozpoczęto budowę 12,3 tysiąca mieszkań, co oznacza spadek o 28,6% rok do roku. Sam segment deweloperski odpowiadał za około 8,9 tysiąca z nich, notując spadek rzędu 29–30% w porównaniu do analogicznego okresu w roku ubiegłym. Zmniejszyła się również liczba wydanych pozwoleń na budowę, która wyniosła 17,6 tysiąca, czyli o 12,3% mniej niż rok wcześniej.

Odwrót inwestorów z rynku najmu: Otwiera się szansa dla kupujących na własne potrzeby

Z najnowszych analiz przeprowadzonych przez ekspertów PKO BP wyłania się kolejny, niezwykle istotny trend, który może przemodelować układ sił na rynku nieruchomości. Obserwujemy wyraźne wyhamowanie zapału inwestorów poszukujących zysków z najmu. Kapitał, który do tej pory szerokim strumieniem płynął w stronę sektora mieszkaniowego, jest obecnie coraz częściej przekierowywany w stronę innych klas aktywów.

Przyczyny tego zjawiska są wielowymiarowe, jednak analitycy wskazują na kilka kluczowych barier. Przede wszystkim zyskowność tego typu przedsięwzięć skutecznie dławią wciąż bardzo wysokie koszty kredytu hipotecznego. Ponadto duża liczba dostępnych ofert na rynku wymusza coraz ostrzejszą rywalizację cenową o potencjalnego najemcę. Nie bez znaczenia pozostaje również utrzymująca się niepewność regulacyjna – w przestrzeni publicznej krąży widmo podatku katastralnego, trwają także zaawansowane prace nad systemowym ograniczeniem najmu krótkoterminowego. W obecnych realiach makroekonomicznych bezpieczne alternatywy, takie jak obligacje skarbowe czy depozyty bankowe, oferują inwestorom porównywalną, a nierzadko nawet wyższą rentowność przy nieporównywalnie niższym ryzyku i zaangażowaniu czasu.

Paradoksalnie, to ochłodzenie nastrojów inwestycyjnych stanowi doskonałą wiadomość dla osób planujących zakup mieszkania wyłącznie na własne potrzeby. Z rynkowej rywalizacji o najlepsze lokale wycofuje się bowiem znacząca część dotychczasowej konkurencji, w tym silni, zdeterminowani gracze płacący gotówką.

W rezultacie pozycja przeciętnego nabywcy ulega zauważalnej poprawie. Zmniejszona presja popytowa ze strony inwestorów sprawia, że negocjacje cenowe ze sprzedającymi stają się znacznie łatwiejsze i bardziej merytoryczne. Obecna sytuacja daje uzasadnione podstawy, by sądzić, że sektor mieszkaniowy coraz wyraźniej przekształca się w tak zwany „rynek kupującego”, dając poszukującym własnego M znacznie większy komfort wyboru.

Wnioski – popyt bije rekordy, ale układ sił sprzyja kupującym

Początek 2026 roku dorzucił do rynkowej układanki kilka mocnych i momentami skrajnych akcentów. Z jednej strony mamy historyczne rekordy kwot kredytów i wyraźne hamowanie po stronie podaży nowych mieszkań. Z drugiej – obiecujący spadek inflacji otwierający drogę do obniżek rat, jawną bazę cen transakcyjnych w stolicy i wycofanie się części inwestorów z rynku najmu.

Najważniejsze obserwacje:

- Popyt na hipoteki utrzymuje się na bardzo wysokim poziomie, a średnia wnioskowana kwota (obecnie 492 tys. zł) wielkimi krokami zbliża się do psychologicznej bariery pół miliona złotych. Rynek nadal jest rozpędzony po historycznie rekordowym 2025 roku.

- Spadek inflacji konsumenckiej (CPI) do poziomu zaledwie 2,2% to doskonała wiadomość i silny argument dla RPP. Istnieje duże prawdopodobieństwo, że marcowe posiedzenie przyniesie wyczekiwaną decyzję o obniżce stóp procentowych.

- Choć drastyczny spadek liczby mieszkań oddanych do użytkowania (-41% m/m w styczniu) zwiastuje kurczącą się ofertę, kupujący w Warszawie zyskali potężne wsparcie w postaci bezpłatnego Rejestru Cen Nieruchomości (RCN).

- Z rynku najmu wycofują się inwestorzy, rezygnując z zakupów z powodu wysokich kosztów kredytu i ostrej konkurencji o najemcę. Paradoksalnie to szansa dla kupujących na własne potrzeby – mniejsza presja ułatwia negocjacje i kieruje nas w stronę „rynku kupującego”.

Rynek wchodzi w nowy rok z dużą dynamiką, ale i ze zmianą reguł gry. Przyszli kredytobiorcy zyskują obiektywne narzędzia do wyceny lokali oraz lepszą pozycję do merytorycznych negocjacji ze sprzedającymi. Nadchodzące, wiosenne miesiące pokażą, czy odwrót inwestorów oraz nadciągające obniżki stóp procentowych ostatecznie ugruntują ten trend i pozwolą nabywcom ze spokojem realizować marzenia o własnym „M”.