Co działo się na rynku kredytów i nieruchomości w grudniu 2025 roku? Co czeka rynek w 2026 roku?

Październik 2025 zapisał się w rynkowych statystykach grubą kreską, przynosząc rozstrzygnięcia, na które od lat. Z jednej strony mamy historyczny rekord sprzedaży hipotek, który zdetronizował wynik z 2021 roku. Z drugiej – doczekaliśmy się przełomu w prawie, kończącego płacenie za „powierzchnię pod ścianami”. W tle wciąż rośnie trend refinansowania, a analitycy formułują już pierwsze „wróżby” na rok 2026. Przyjrzyjmy się tym zmianom.

Historyczny rekord już pewny – analizujemy dane BIK za listopad 2025

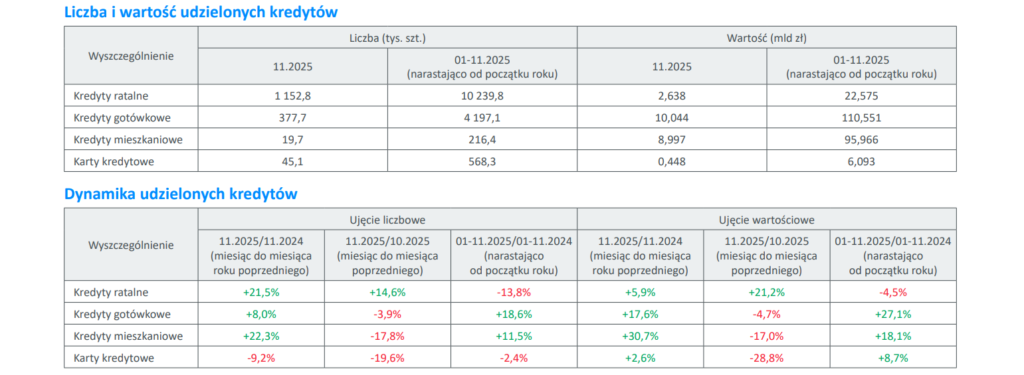

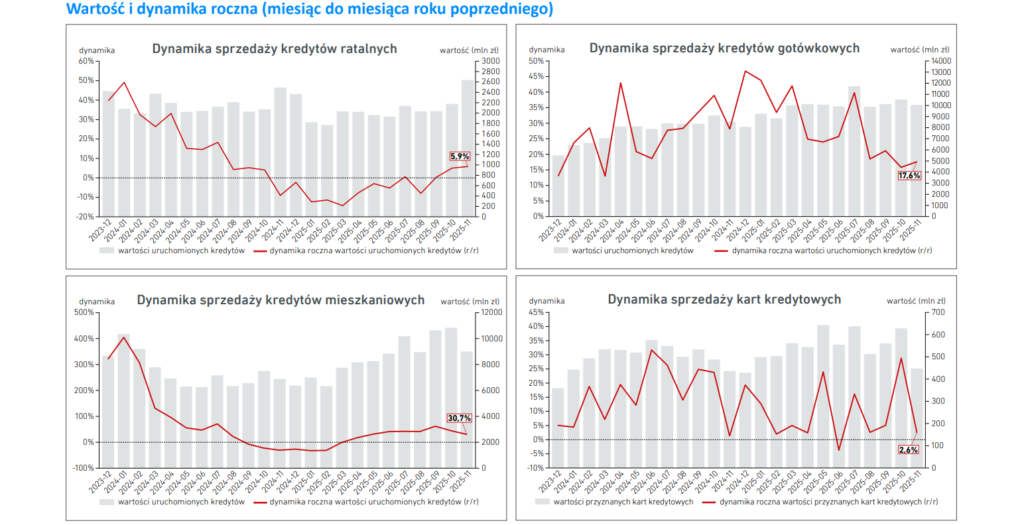

Znamy już najnowsze odczyty z Biura Informacji Kredytowej (BIK) podsumowujące listopad 2025 r. Choć w ujęciu miesięcznym widać lekkie uspokojenie po szczycie w październiku, to w perspektywie rocznej rynek kredytów mieszkaniowych wciąż notuje imponujące wzrosty.

Porównując listopad 2025 do listopada 2024, dynamika sprzedaży jest jednoznaczna:

- +22,3% w ujęciu liczbowym,

- +30,7% pod względem wartości udzielonych kredytów.

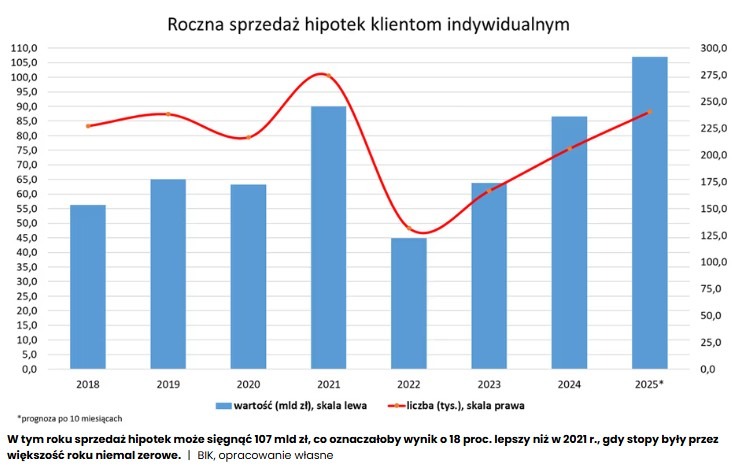

Co te liczby oznaczają w szerszej perspektywie? Jesteśmy świadkami historycznego momentu. Po 11 miesiącach tego roku wartość udzielonych kredytów mieszkaniowych sięgnęła już prawie 96 mld zł (+18,1% r/r). Oznacza to, że dotychczasowy roczny rekord wszech czasów z 2021 roku (wynoszący 85,8 mld zł) został już oficjalnie pobity – i to na miesiąc przed końcem roku.

W samym listopadzie banki uruchomiły hipoteki na kwotę blisko 9 mld zł. Warto też odnotować, że średnia kwota kredytu znów poszybowała w górę, osiągając poziom blisko 456 tys. zł – to drugi najwyższy wynik w tym roku.

Skąd tak wysokie wyniki? Na ten rezultat składa się kilka czynników rynkowych:

- Rosnąca zdolność kredytowa – efekt obniżek stóp procentowych oraz realnego wzrostu wynagrodzeń.

- Dobra sytuacja na rynku mieszkaniowym – która mobilizuje kupujących do decyzji.

- Refinansowanie – na wolumen sprzedaży wpływają także kredyty zaciągane w celu spłaty wcześniejszych zobowiązań na nowych, zmienionych warunkach.

Wszystko wskazuje na to, że rok 2025 zamknie się wynikiem, który na długo ustawi poprzeczkę dla całego sektora. Bariera 100 mld zł wartości udzielonych kredytów w jednym roku jest już na wyciągnięcie ręki.

Koniec płacenia za powierzchnię pod ścianami – ważne zmiany w ustawie deweloperskiej

W cieniu rekordowych wyników sprzedażowych na Wiejskiej zapadły decyzje kluczowe dla portfeli przyszłych nabywców. Sejm jednogłośnie przyjął nowelizację ustawy o ochronie praw nabywcy oraz o Deweloperskim Funduszu Gwarancyjnym.

Zmiana dotyka jednego z najbardziej newralgicznych punktów w relacjach na linii klient-deweloper: sposobu liczenia powierzchni użytkowej.

Zgodnie z nowymi przepisami deweloperzy definitywnie tracą możliwość wliczania powierzchni pod ścianami działowymi do metrażu, za który płaci klient. Do tej pory praktyka ta była rynkowym standardem i niejednokrotnie prowadziła do sporów sądowych. Nabywcy słusznie pytali: „Dlaczego mam płacić kilkanaście tysięcy złotych za miejsce, na którym stoi mur i z którego nie mogę korzystać?”. Nowelizacja ucina te wątpliwości, ujednolicając zasady pomiaru.

Co to oznacza w praktyce?

- Większa przejrzystość: Kupując mieszkanie, płacimy za realną przestrzeń do życia, a nie za obrys murów.

- Koniec „pompowania” metrażu: Cena ofertowa będzie musiała odnosić się do faktycznej powierzchni użytkowej.

Warto jednak zwrócić uwagę na uzasadnienie tejże ustawy, które niesie ze sobą pewne konsekwencje formalne. Ustawodawca wskazał wprost, że powierzchnia zajmowana przez ściany działowe nie jest powierzchnią użytkową, lecz elementem konstrukcji budynku. Taka definicja może skomplikować sytuację inwestorów planujących w przyszłości zmianę aranżacji wnętrza.

Jeśli ściany działowe są traktowane jako element konstrukcyjny, ich samodzielne wyburzanie lub przesuwanie po odbiorze kluczy może w niektórych przypadkach wymagać uzyskania dodatkowych pozwoleń lub skutkować napotkaniem ograniczeń wynikających z prawa budowlanego.

Mimo potencjalnych niedogodności formalnych związanych z późniejszymi remontami, zmiana ta jest krokiem w dobrą stronę. Nabywcy zyskują wreszcie pewność, że cena za metr kwadratowy dotyczy podłogi, po której będą chodzić.

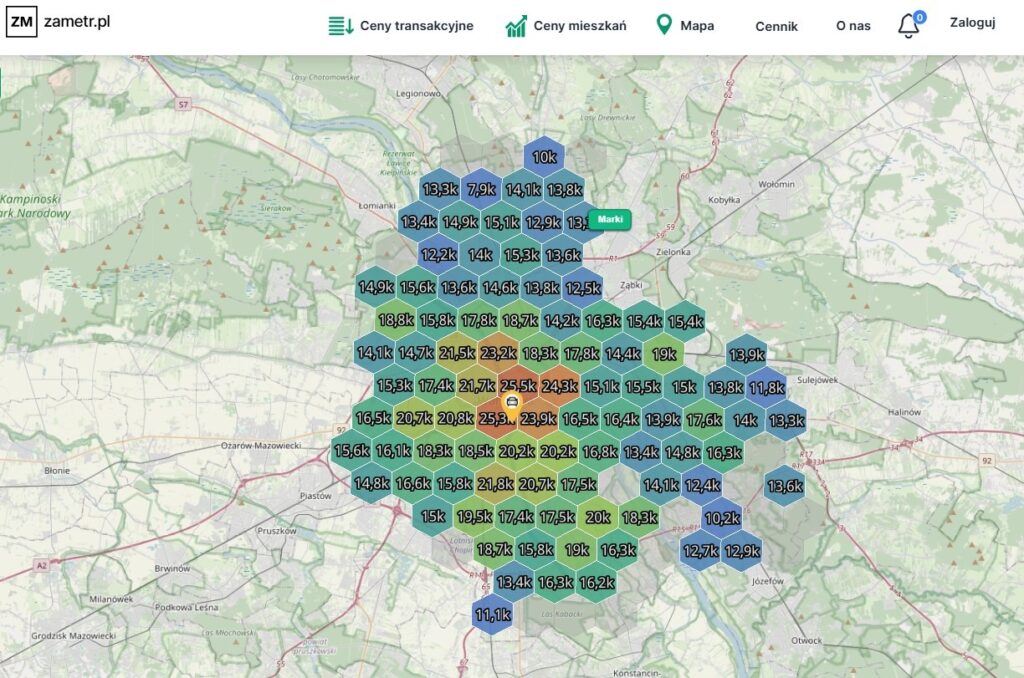

Pułapka średniej ceny – dlaczego statystyczne „gołąbki” wprowadzają w błąd?

Analizując raporty rynkowe, często wpadamy w pułapkę uogólnień. Średnia statystyczna bywa czasem problematyczna, co najlepiej obrazuje stare ekonomiczne porzekadło: jeśli ja jem samo mięso, a ty samą kapustę, to statystycznie oboje jemy gołąbki.

W rzeczywistości jednak nikt z nas tych gołąbków nie posmakował. Dokładnie ten sam mechanizm obserwujemy w raportach dotyczących cen nieruchomości. Agregowanie danych dla całej Polski, a nawet dla całego miasta, często zaburza prawdziwy obraz rynku.

Z pomocą w weryfikacji tych danych przychodzi portal zametr.pl, który opublikował szczegółową mapę przedstawiającą średnie ceny w bardzo wąskich, konkretnych rejonach (tzw. heksagonach).

Patrząc na powyższe zestawienie, wyraźnie widać, jak bardzo mylące mogą być ogólnopolskie, a nawet ogólnomiejskie wskaźniki. Gdy przyjrzymy się bliżej samej Warszawie, zauważymy ogromne dysproporcje, które znikają w „jednym worku” ze średnią.

Ceny wyliczone na podstawie ofert z dokładnych rejonów stolicy wahają się:

- od 7 900 PLN/mkw. w lokalizacjach peryferyjnych,

- do aż 25 500 PLN/mkw. w ścisłym centrum i najdroższych dzielnicach.

Co to oznacza dla ciebie? Medialne nagłówki o „średniej cenie metra” warto traktować z dużym dystansem. Dla kupującego kluczowa jest mikrolokalizacja. Może się okazać, że w zasięgu twojej zdolności kredytowej znajdują się atrakcyjne nieruchomości, nawet jeśli statystyki sugerują, że średnia cena w mieście jest poza twoim zasięgiem. Zamiast sugerować się „rynkowymi gołąbkami”, warto sprawdzić ceny na konkretnych ulicach i osiedlach.

Rok 2026 – rynek kupującego czy gospodarcze hamulce? „Wróżby” na nadchodzące miesiące

Czego możemy spodziewać się w 2026 roku na rynku nieruchomości i kredytów hipotecznych?

Najnowszy artykuł w „Rzeczpospolitej”, oparty na analizach portalu RynekPierwotny.pl, przedstawia scenariusze, które sami autorzy określają mianem „wróżb”. Jakie karty leżą na stole dla klientów i inwestorów?

Szanse – dlaczego może być łatwiej o własne „M”?

Głównym motorem napędowym w pierwszej połowie 2026 roku ma być rynek kupującego. Duża oferta i nadpodaż mieszkań zmuszają deweloperów do intensywnej walki cenowej. Dla nabywców oznacza to powrót rabatów i negocjacji oraz – co najważniejsze – potencjalne nominalne spadki cen transakcyjnych.

Do tego dochodzi sprzyjające otoczenie makroekonomiczne:

- Dalsze obniżki stóp procentowych – prognozy mówią o spadku z obecnych ok. 4 proc. do poziomu 3,5 proc. lub nawet niżej.

- Wzrost zdolności kredytowej – tańszy pieniądz oznacza większą dostępność hipotek.

- Powrót inwestorów – przy spadającym oprocentowaniu lokat i obligacji rentowność najmu ponownie staje się atrakcyjną alternatywą dla kapitału.

W tle pozostają również reforma planistyczna (szansa na udostępnienie nowych gruntów) oraz konsolidacja rynku deweloperskiego, co może przełożyć się na większą stabilność dużych graczy i poprawę jakości oferty.

Zagrożenia – na co musimy uważać?

Optymizm związany z tańszym kredytem może zostać schłodzony przez gospodarcze hamulce. Kluczowym ryzykiem pozostaje kondycja rynku pracy. Jeśli ziści się scenariusz wolniejszego wzrostu wynagrodzeń i rosnącego bezrobocia, pogorszenie nastrojów konsumenckich może skutecznie ograniczyć popyt – nawet mimo taniego kredytu.

Warto też zwrócić uwagę na dwa specyficzne zjawiska:

- Rynek najmu a geopolityka: W optymistycznym scenariuszu zakończenia konfliktu na wschodzie, musimy liczyć się z odpływem migrantów z Ukrainy (szacunki mówią o utracie netto 300–500 tys. osób), co osłabiłoby popyt na wynajem.

- Luka podażowa w przyszłości: Obserwowany spadek liczby pozwoleń na budowę może sprawić, że dzisiejsza nadpodaż za dwa, trzy lata zamieni się w niedobór nowych lokali.

Jaki będzie 2026?

Rok 2026 zapowiada się jako rok klienta – przynajmniej w swojej pierwszej połowie. Komfort wyboru z szerokiej oferty oraz presja na obniżki cen to zjawiska, na które czekaliśmy od dawna. Kluczem do decyzji będzie jednak nie tylko poziom stóp procentowych, lecz przede wszystkim poczucie stabilności zawodowej.

Fenomen refinansowania w 2025 roku

Rok 2025 zapisze się w historii bankowości jako czas rekordów. Już przy omawianiu danych październikowych sygnalizowałem, że zbliżamy się do historycznych wyników. Dziś, patrząc na szacunki za pierwsze dziesięć miesięcy, analitycy nie mają wątpliwości: wartość udzielonych kredytów mieszkaniowych w całym roku po raz pierwszy przebije magiczną barierę 100 mld zł.

Jak podaje Business Insider, około 18% tegorocznego wolumenu stanowią kredyty refinansowane.

Co to oznacza w praktyce? To sygnał, że Polacy nauczyli się aktywnie zarządzać swoim długiem. Klienci, którzy zaciągnęli zobowiązania w okresie najwyższych stóp procentowych (często z oprocentowaniem stałym powyżej 7%), masowo przenoszą je do konkurencji.

W obecnych warunkach rynkowych, po cyklu obniżek stóp procentowych, znalezienie oferty z oprocentowaniem na poziomie 6 proc. lub niżej nie stanowi wyzwania. Gra jest warta świeczki, bo matematyka jest nieubłagana:

- Niższa rata – przeniesienie kredytu może pozostawić w domowym budżecie kilkaset złotych miesięcznie.

- Krótszy okres spłaty – przy zachowaniu dotychczasowej wysokości raty można skrócić okres kredytowania nawet o 5–7 lat, co drastycznie obniża całkowity koszt odsetkowy.

Z perspektywy sektora bankowego sytuacja jest specyficzna. Skoro blisko co piąty kredyt to refinansowanie, mamy do czynienia z przepływem kapitału – kredyt znikający z bilansu jednego banku, pojawia się w drugim. Środki nie przyrastają globalnie w tak szybkim tempie, jak sugerują to nagłówki o rekordach sprzedaży.

Warto trzymać rękę na pulsie, ponieważ banki dostrzegają ten trend. Coraz głośniej mówi się w kuluarach o możliwości wprowadzenia opłaty rekompensacyjnej za przedterminową spłatę kredytu w okresie obowiązywania stałej stopy procentowej. Na ten moment są to jednak jedynie sygnały.

Wnioski – rekordowy finisz roku i nowe reguły gry

Październik postawił kropkę nad „i” w kwestii rynkowych rekordów, dokładając do tego rewolucję w sposobie liczenia metrażu. Mamy więc mieszankę historycznych wyników sprzedaży oraz nowych, bardziej przejrzystych zasad dla nabywców. Rynek nie tylko rośnie, lecz także dojrzewa – zarówno po stronie legislacyjnej, jak i w zakresie świadomości klientów.

Najważniejsze obserwacje:

- Bariera 100 mld zł wkrótce pęknie, ale struktura rynku się zmienia – pamiętajmy jednak, że niemal 1/5 bieżącej sprzedaży to efekt refinansowania. Polacy nauczyli się aktywnie zarządzać swoim długiem, szukając tańszego pieniądza.

- Koniec płacenia za „cegły pod tynkiem” – nowelizacja ustawy deweloperskiej to zwycięstwo transparentności. Warto pamiętać, że zmiany aranżacyjne mogą teraz wymagać większej liczby formalności.

- Średnia cena coraz częściej okazuje się pułapką – kluczowa staje się mikrolokalizacja; w obrębie jednego miasta różnice w cenie metra mogą być nawet trzykrotne.

- Rok 2026 zapowiada się jako czas kupującego – nadpodaż mieszkań i presja na deweloperów mogą przynieść realne okazje cenowe – o ile stabilność rynku pracy pozwoli z nich skorzystać.

Rynek wchodzi w 2026 rok rozpędzony, ale jednocześnie bardziej wymagający. Banki biją rekordy, deweloperzy muszą walczyć o klienta zarówno jakością jak i ceną, a my – konsumenci – zyskujemy narzędzia do bezpieczniejszych i tańszych zakupów. Najbliższe miesiące pokażą, czy zapowiadane „gospodarcze hamulce” ostudzą ten zapał, czy też niższe stopy procentowe pozwolą utrzymać optymizm na dłużej.