Co listopad 2025 oznacza dla kupujących nieruchomości? Inflacja poniżej celu, stopy i raty kredytów w dół

Listopad mocno przetasował układ sił na rynku nieruchomości. Inflacja spadła do 2,4% i pierwszy raz od dawna znalazła się poniżej celu NBP, a Rada Polityki Pieniężnej podjęła decyzję o obniżeniu stóp z 4,5% do 4,25%, dając kredytobiorcom realną ulgę. Jednocześnie dane GUS pokazują ciekawy miks: gospodarka rośnie, mieszkań oddawanych do użytkowania jest więcej niż rok temu, ale nowych budów i wolnych miejsc pracy wyraźnie ubywa. W tym wydaniu sprawdzimy, co ta mieszanka niższej inflacji, cięć stóp procentowych i zmieniającej się podaży mieszkań oznacza dla kupujących i tych, którzy już spłacają swój kredyt.

Inflacja spada do 2,8%, RPP tnie stopy do 4,25% – ile spadnie rata kredytu hipotecznego?

Po październikowym odczycie inflacji na poziomie 2,8% – niższym niż we wrześniu i poniżej oczekiwań rynku. Rada Polityki Pieniężnej zdecydowała się na pierwsze od dłuższego czasu poluzowanie polityki pieniężnej. Podstawowa stopa procentowa spada o 0,25 punktu procentowego, z 4,5% do 4,25%. To niewielki ruch w tabeli NBP, ale bardzo konkretna zmiana w domowym budżecie osób spłacających kredyt hipoteczny.

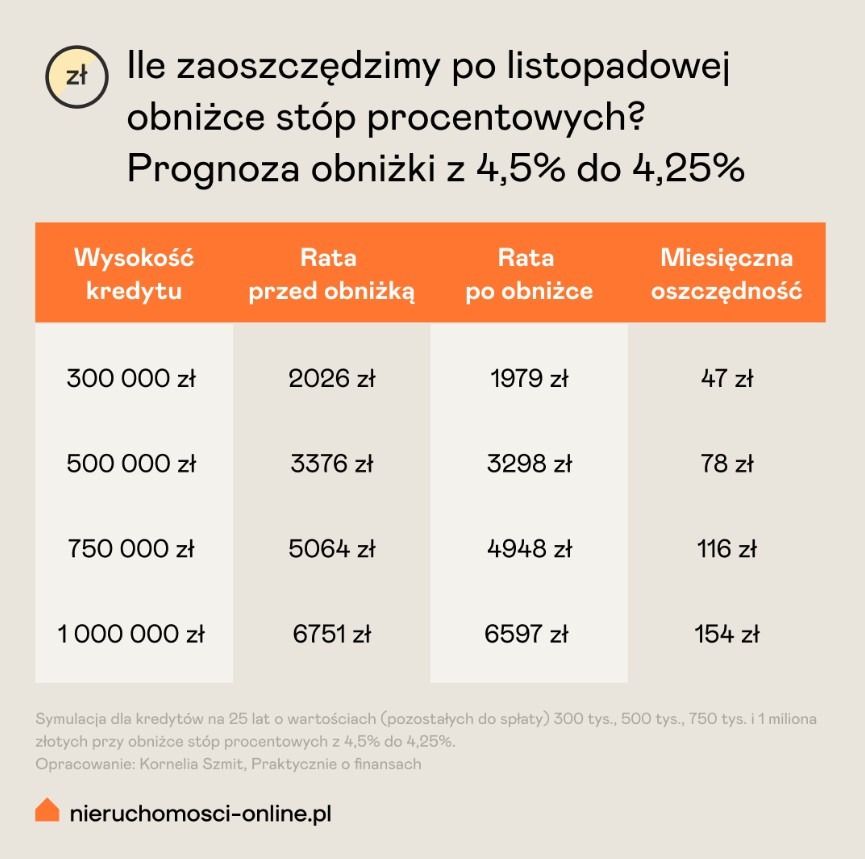

Dla kredytobiorców najważniejsze pytanie brzmi dziś nie „dlaczego RPP obniżyła stopy”, ale „ile spadnie rata kredytu po listopadowej obniżce stóp procentowych”. Na podstawie symulacji dla kredytów na 25 lat, przy obniżce z 4,5% do 4,25%, otrzymujemy następujący obraz:

- Kredyt 300 000 zł – rata spada z 2026 zł do 1979 zł, czyli o 47 zł miesięcznie

- Kredyt 500 000 zł – rata spada z 3376 zł do 3298 zł, czyli o 78 zł miesięcznie

- Kredyt 750 000 zł – rata spada z 5064 zł do 4948 zł, czyli o 116 zł miesięcznie

- Kredyt 1 000 000 zł – rata spada z 6751 zł do 6597 zł, czyli o 154 zł miesięcznie

W uproszczeniu oznacza to oszczędność rzędu około 15 zł na każde 100 tys. zł pozostającego zadłużenia. Przy kredycie 500 000 zł daje to blisko 1000 zł mniej kosztów odsetkowych w skali roku, a przy milionie złotych – prawie 1900 zł. To wciąż nie rewolucja w domowym budżecie, ale pierwszy wyczuwalny krok w dół po okresie wysokich stóp procentowych.

Symulacja pokazuje więc praktyczną odpowiedź na często wyszukiwane pytania: „ile spadnie rata kredytu hipotecznego po obniżce stóp procentowych”, „obniżka stóp z 4,5% do 4,25% a rata kredytu”. Dalsze decyzje RPP będą decydowały o tym, czy dzisiejsze cięcie okaże się jedynie kosmetyczną korektą, czy początkiem bardziej trwałego trendu.

Ceny mieszkań 2025: w dół czy w górę? Katowice i Lublin pokazują, że „to zależy”

Wyszukiwarka wciąż pełna jest pytań typu „czy ceny mieszkań spadną w 2025 roku”, „ceny mieszkań Katowice”, „ceny nieruchomości Lublin”. Problem w tym, że na tak postawione pytanie nie ma jednej odpowiedzi. Wszystko zależy od tego, jakie mieszkania bierzemy pod lupę i z jakiego źródła pochodzą dane.

W ostatnich dniach pojawiły się dwa interesujące zestawienia.

Pierwsze – raport Morizon.pl – opiera się na wszystkich dostępnych ofertach sprzedaży mieszkań. Drugie – przygotowane przez Rentier.io we współpracy z Rankomat.pl – patrzy wyłącznie na lokale o powierzchni około 50 m², czyli typowe „M3” dla rodziny lub pary. Na papierze to wciąż ten sam rynek nieruchomości. W praktyce wyniki potrafią się diametralnie różnić.

Najlepiej widać to na przykładach (dynamika cen rok do roku):

- Katowice – wszystkie oferty: +4,1% (Morizon)

mieszkania ok. 50 m²: -12,5% - Lublin – wszystkie oferty:-1,4%

mieszkania ok. 50 m²: +3,6%

Skąd tak duże rozbieżności? Rynek nieruchomości nie jest jednorodny. W jednej „średniej dla miasta” mieszają się ze sobą:

małe kawalerki i duże apartamenty, nowe osiedla i stare bloki, centrum i obrzeża. Wystarczy zmienić filtr na portalu – metraż, rocznik budynku, dzielnicę – a średnia zmienia się o kilka, a czasem kilkanaście procent.

W mojej ocenie wnioski są dwa. Po pierwsze, statystyki cen mieszkań są świetnym punktem wyjścia, ale nigdy nie opisują całego obrazu. Po drugie, jeśli planujesz zakup lub sprzedaż, patrz przede wszystkim na konkretny segment, który Cię interesuje: mieszkania 40-60 m², nowe budownictwo w określonej dzielnicy, rynek wtórny w danym mieście. Dopiero wtedy liczby z raportów zaczynają odpowiadać na realne pytanie: „czy ceny mieszkań w mojej niszy rosną, czy spadają”.

Dane mają wspierać Twoją decyzję – nie podejmą jej za Ciebie. Dlatego przed podpisaniem umowy warto zestawić raporty z sytuacją „w terenie”, porozmawiać ze specjalistą i skonfrontować nagłówki o „spektakularnych wzrostach” lub „gwałtownych spadkach” z tym, co dzieje się w Twojej własnej klatce schodowej, dzielnicy i mieście.

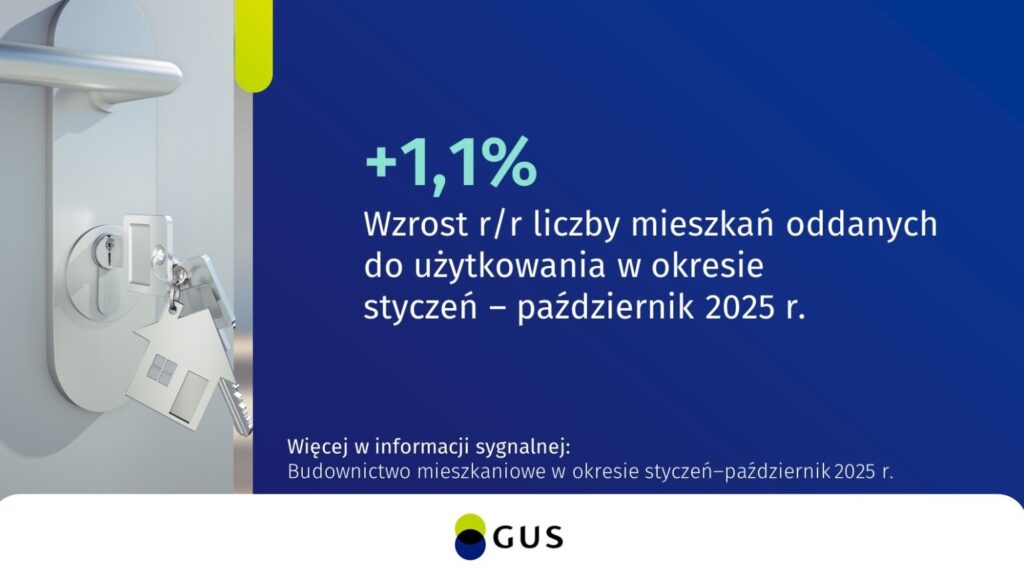

Budownictwo mieszkaniowe 2025: GUS pokazuje więcej oddanych mieszkań, ale mniej nowych budów

Główny Urząd Statystyczny opublikował najnowsze dane o budownictwie mieszkaniowym. Dla osób śledzących rynek mieszkaniowy 2025, szukających informacji typu „ile mieszkań oddano do użytkowania w 2025 roku” czy „pozwolenia na budowę mieszkań GUS”, to ważny sygnał, tłumaczący co dzieje się po stronie podaży.

Z podsumowania GUS za okres styczeń-październik 2025 r. wynika, że:

- oddano do użytkowania o 1,1% więcej mieszkań r/r

- liczba mieszkań z pozwoleniem na budowę lub zgłoszeniem z projektem spadła o 12,1%

- liczba mieszkań, których budowę faktycznie rozpoczęto, zmniejszyła się o 9,0%

Jak to czytać z perspektywy kupującego mieszkanie?

- Tu i teraz – mamy lekki wzrost liczby mieszkań oddanych do użytkowania. Mówiąc prościej, w 2025 r. fizycznie przybywa kluczy do nowych lokali. To dobra wiadomość dla osób, które wpisują w wyszukiwarce „nowe mieszkania od dewelopera 2025” i szukają gotowych inwestycji.

- Za 1-2 lata – dużo ważniejszy jest mocny spadek pozwoleń na budowę oraz rozpoczętych budów. To właśnie te wskaźniki mówią, ile mieszkań będzie dostępnych za kilka kwartałów. Jeżeli trend się utrzyma, dzisiejszy lekki „nadgon” oddawanych lokali może ustąpić miejsca ograniczonej podaży.

Gospodarka przyspiesza, ale firmy hamują: co mówi najnowszy raport GUS o sytuacji Polski w 2025 roku?

GUS opublikował comiesięczne podsumowanie sytuacji społeczno-gospodarczej kraju. To właśnie z takich danych najczęściej korzystają ekonomiści, gdy odpowiadają na pytania w stylu: „jak wygląda gospodarka Polski w 2025 roku”, „czy będzie obniżka stóp procentowych” albo „czy to dobry moment na kredyt hipoteczny”.

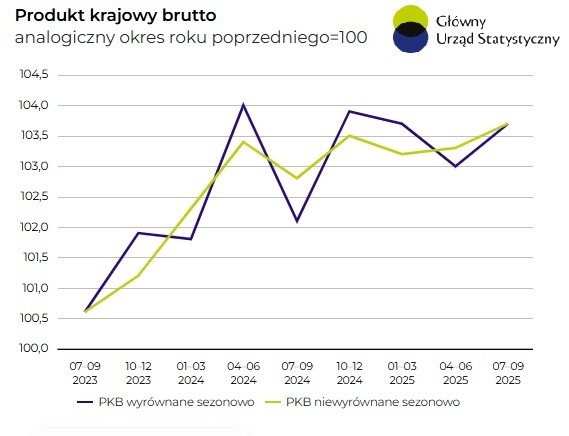

Na pierwszy plan wysuwa się PKB. W III kwartale gospodarka urosła o 3,7% r/r, przy średniej unijnej na poziomie około 1,3%. Nawet przy bardziej ostrożnej metodzie liczenia, która daje wzrost 3,2%, Polska pozostaje w czołówce UE. Na wykresie PKB widać dość stabilny trend wzrostowy – to ważny argument przeciw scenariuszom gwałtownego spowolnienia.

Obok dobrych danych o PKB stoi jednak trudniejszy obraz demografii w naszym kraju. Ludność Polski to 37,4 mln osób, a w ciągu ostatnich 12 miesięcy odnotowano 303 tys. zgonów i tylko 181 tys. urodzeń. Oznacza to ubytek naturalny na poziomie około 122 tys. osób, a po doliczeniu migracji saldo pogarsza się do -158 tys. Z perspektywy rynku nieruchomości i długoterminowego popytu na mieszkania to sygnał, że za kilka-kilkanaście lat będziemy żyli w mniejszym, starszym społeczeństwie.

Kolejna ważna informacja dotyczy popytu na pracę. Liczba wolnych miejsc pracy spadła o 13,6% r/r – to efekt zarówno likwidacji części istniejących etatów, jak i malejącej kreacji nowych. Ten wskaźnik jest dziś jednym z głównych argumentów za kontynuacją obniżek stóp procentowych, bo słabszy rynek pracy to mniejsza presja płacowa i większa ostrożność firm w inwestowaniu.

Z kolei wynagrodzenia w sektorze przedsiębiorstw rosną wolniej, niż oczekiwano. Przeciętne miesięczne wynagrodzenie brutto zwiększyło się o 6,6% r/r. To wciąż powyżej inflacji, ale wynik uznawany za umiarkowany i kolejny pretekst, by mówić o luzowaniu polityki pieniężnej już w grudniu. Z punktu widzenia kredytobiorcy to dobra mieszanka: raty mogą spadać, a realna siła nabywcza pensji stopniowo rośnie.

Na tle całej gospodarki ciekawie wygląda też sektor budowlany. Produkcja budowlano-montażowa wzrosła o 5,9% m/m i 4,1% r/r, co można uznać za pozytywne zaskoczenie. W budownictwie mieszkaniowym jesteśmy wciąż na szczycie podaży: w październiku oddano o 13,4% więcej mieszkań r/r. Jednocześnie liczba rozpoczętych budów spadła o 13,1%, co potwierdza trend opisany wcześniej na danych o pozwoleniach – dziś korzystamy z mieszkań rozpoczynanych kilka lat temu, a nowych projektów przybywa znacznie wolniej.

Jak w tym otoczeniu czują się przedsiębiorcy? Na razie dominuje ostrożny optymizm. Wskaźnik ogólnego klimatu koniunktury w przetwórstwie wynosi -7,9 (dla porównania: listopad 2024 -11,7, listopad 2023 -12,1), a w budownictwie -8,9. Wciąż jesteśmy „pod kreską”, ale widać wyraźną poprawę względem poprzednich lat. Można więc powiedzieć, że na poziomie nastrojów „gorzej już było”, a gospodarka powoli wychodzi z defensywy.

Dla osób myślących o kredycie hipotecznym obraz jest – nazwijmy go – mieszany: PKB rośnie, inflacja spada, płace umiarkowanie idą w górę, a rynek pracy wyraźnie hamuje. To dokładnie taki zestaw danych, który skłania Radę Polityki Pieniężnej do dalszego obniżania stóp i stopniowego ułatwiania dostępu do finansowania. Teraz pozostaje trzymać kciuki, żeby ten scenariusz nie został zakłócony przez czynniki zewnętrzne – i spokojnie poczekać na wiosenne decyzje w polityce pieniężnej.

Inflacja poniżej celu NBP – co oznacza listopadowy odczyt 2,4% dla stóp procentowych i rat kredytów?

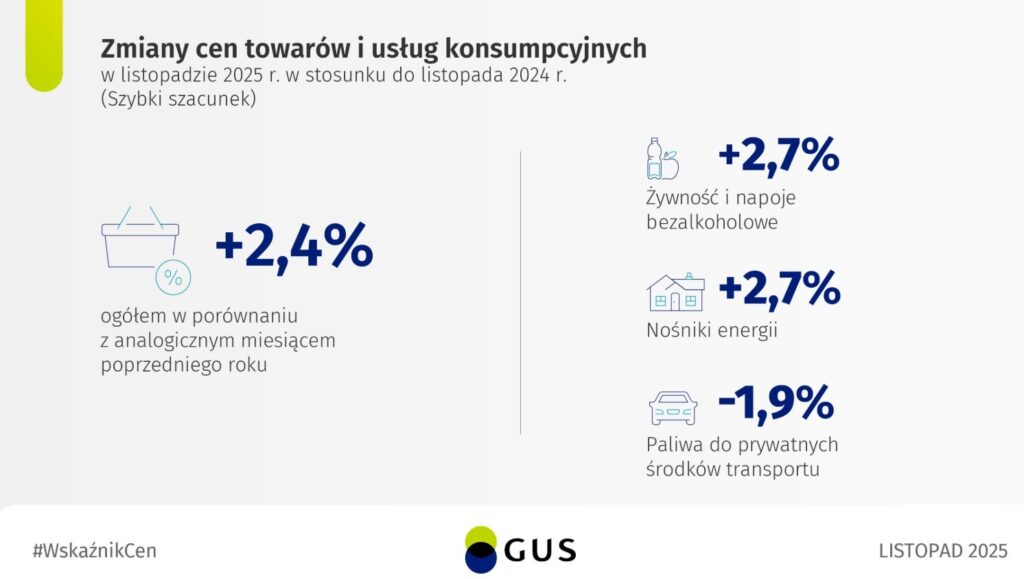

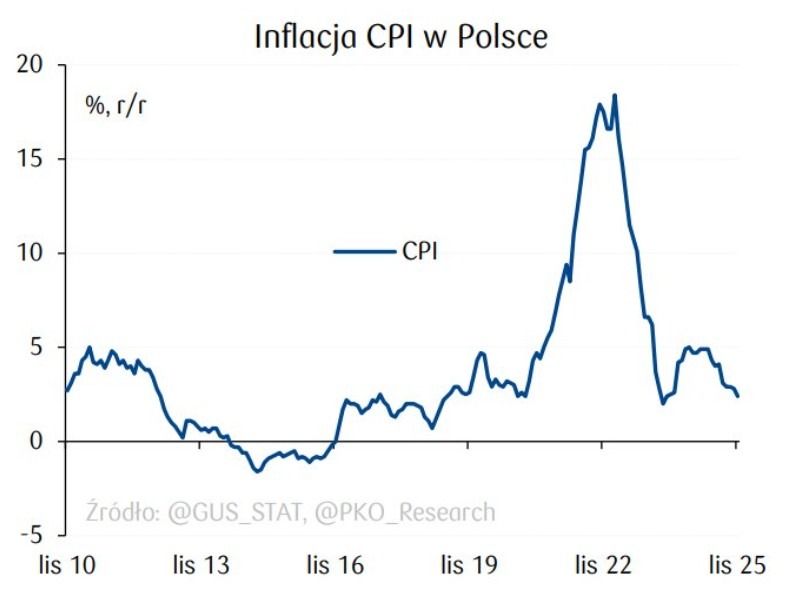

Według szybkiego szacunku GUS inflacja CPI w listopadzie 2025 r. wyniosła 2,4% rok do roku. To mniej niż prognoza NBP (2,8%) i konsensus ekonomistów (ok. 2,5-2,6%). Po raz pierwszy od dłuższego czasu inflacja znalazła się poniżej celu NBP 2,5%, co od razu uruchomiło pytania o kolejną obniżkę stóp procentowych.

Struktura odczytu pokazuje, że najszybciej drożeją żywność i nośniki energii (ok. +2,7% r/r), natomiast paliwa do prywatnych środków transportu są tańsze niż rok temu. Dla przeciętnego gospodarstwa domowego oznacza to, że codzienne zakupy są nadal nieco droższe, ale tempo wzrostu cen jest nieporównywalnie niższe niż w szczycie inflacji z lat 2022-2023.

Z perspektywy rynku kredytów hipotecznych tak niski odczyt inflacji zwiększa prawdopodobieństwo dalszego luzowania polityki pieniężnej. Jeżeli kolejne miesiące potwierdzą stabilizację CPI w okolicach 2-3%, Rada Polityki Pieniężnej będzie miała więcej przestrzeni, by ciąć stopy, co wprost przekłada się na pytanie wielu klientów: „czy spadnie rata kredytu hipotecznego w 2026 roku?”

W mojej ocenie listopadowy odczyt można podsumować tak: inflacja przestała być głównym problemem, a coraz ważniejsze stają się wzrost gospodarczy i sytuacja na rynku pracy. To dobry sygnał dla kredytobiorców, którzy mogą liczyć na stopniowo niższe raty, oraz wyraźne ostrzeżenie dla osób trzymających oszczędności wyłącznie na lokatach, których oprocentowanie będzie zapewne podążać w dół za stopami NBP.

Wnioski – inflacja spada, ale rynek mieszkań wciąż gra na kilka fortepianów

Listopad dorzucił do układanki mieszkaniowej kilka mocnych akcentów: inflacja spadła do 2,4% i znalazła się poniżej celu NBP, RPP ścięła stopy z 4,5% do 4,25%, a w danych GUS widać jednocześnie szczyt oddawanych mieszkań i wyraźne hamowanie nowych inwestycji. Do tego dochodzą duże różnice w dynamice cen między poszczególnymi segmentami rynku – inne historie opowiadają „pięćdziesiątki” w Katowicach i Lublinie, inne średnie dla całych miast.

Najważniejsze obserwacje:

- Niższe stopy, realna ulga w racie – obniżka z 4,5% do 4,25% to średnio ok. 15 zł oszczędności na każde 100 tys. zł długu. Przy kredycie 500 tys. zł rata spada o ok. 78 zł miesięcznie, co nie jest rewolucją, ale dla wielu rodzin będzie pierwszym realnie odczuwalnym „oddechem” po okresie wysokich stóp.

- Ceny mieszkań nie tworzą jednej opowieści – w Katowicach średnia dla wszystkich ofert rośnie o 4,1% r/r, podczas gdy mieszkania ok. 50 m² tanieją o 12,5%; w Lublinie odwrotnie: średnia lekko w dół, „pięćdziesiątki” lekko w górę. Kluczowe staje się pytanie nie „czy mieszkania tanieją”, tylko „co dzieje się z konkretnym segmentem, którego szukasz”.

- Szczyt podaży dziś, mniej mieszkań jutro – w ujęciu rocznym oddawanych jest nieco więcej lokali, a sam październik przyniósł +13,4% r/r. Jednocześnie pozwolenia na budowę i rozpoczęte budowy spadają dwucyfrowo, co oznacza większe ryzyko ograniczonej podaży w latach 2027-2028.

- Gospodarka trzyma tempo, ale firmy naciskają hamulec – PKB rośnie o ok. 3,5% r/r, inflacja zjechała w okolice celu, ale liczba wolnych miejsc pracy spada, a płace rosną wolniej. To mieszanka, która sprzyja dalszym cięciom stóp, ale przypomina też, że przy decyzji o kredycie trzeba patrzeć nie tylko na tabelę NBP, lecz także na stabilność własnych dochodów.

Rynek nieruchomości w końcówce 2025 roku jest więc bardziej przewidywalny niż w czasach dwucyfrowej inflacji, ale wciąż daleko mu do stabilizacji. Jeżeli myślisz o zakupie, kluczowe będzie połączenie trzech perspektyw: krótkoterminowej (ile wyniesie rata po obecnych cięciach), segmentowej (co dzieje się z cenami dokładnie takiego mieszkania, jakiego szukasz) i długoterminowej (jak wyglądają Twoje dochody i plany na kolejne lata). Statystyki i decyzje RPP warto traktować jako kompas – ostateczny kierunek i tak wyznacza sytuacja Twojej rodziny.