Jawność cen, nowe rekordy kredytów i stabilny rynek mieszkaniowy – październik 2025 pod lupą

Październik przyniósł branży nieruchomości solidną dawkę informacji – i kilka wyraźnych zmian nastrojów. Popyt na kredyty mieszkaniowe ponownie rośnie, a ustawa o jawności cen wprowadza na rynek długo oczekiwaną przejrzystość. Co więcej, rząd idzie o krok dalej, uwalniając dane z Rejestru Cen Nieruchomości – rozwiązanie, które może całkowicie odmienić sposób analizowania rynku. Ceny mieszkań pozostają stabilne, a deweloperzy – po miesiącach ostrożności – z coraz większym optymizmem patrzą w przyszłość.

Kredyt mieszkaniowy znowu na fali – popyt rośnie mimo wysokich stóp

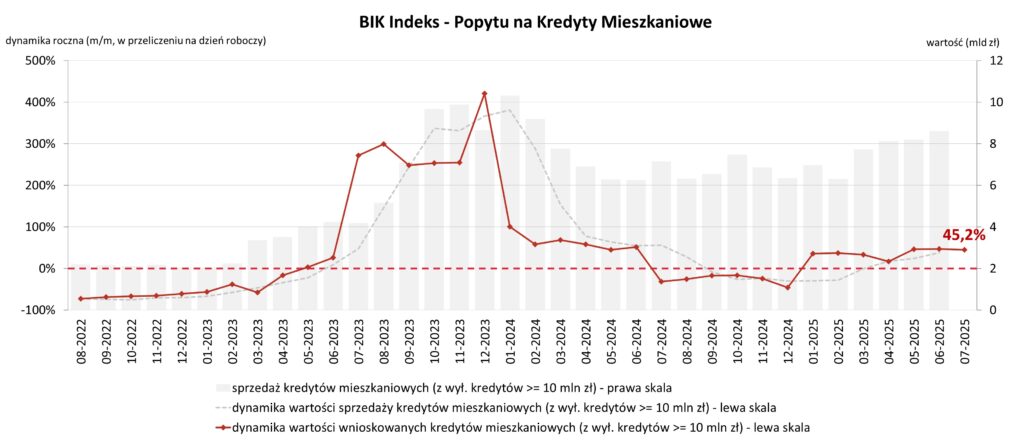

Wrzesień 2025 potwierdził, że zainteresowanie kredytami hipotecznymi utrzymuje się na wysokim poziomie. Z danych BIK Indeksu Popytu na Kredyty Mieszkaniowe wynika, że banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę aż o 42,2% wyższą niż rok wcześniej. To jeden z lepszych wyników w ostatnich kwartałach i sygnał, że Polacy znów coraz śmielej wracają po kredyty mieszkaniowe.

Za wzrost popytu na kredyty odpowiadają dwa kluczowe czynniki. Po pierwsze – więcej osób realnie składa wnioski. We wrześniu zrobiło to 39,91 tys. klientów, czyli aż o 40,2% więcej niż rok temu i o 13,1% więcej niż w sierpniu. Po drugie – rośnie także wartość pojedynczego kredytu. Średnia kwota wnioskowana wyniosła 472,52 tys. zł, co oznacza wzrost o 6,3% r/r.

Jak tłumaczy główny analityk BIK, prof. Waldemar Rogowski, rosnący popyt to efekt spadku stóp procentowych i oczekiwań na kolejne obniżki, ale również nominalnego wzrostu wynagrodzeń o 7% r/r, który poprawia zdolność kredytową Polaków. Pomaga też większa dostępność mieszkań na rynku pierwotnym – szczególnie w dużych miastach.

Eksperci podkreślają, że mimo wciąż wysokich kosztów finansowania na tle Europy, zaufanie do kredytu hipotecznego wraca, a kolejne miesiące mogą przynieść utrzymanie pozytywnego trendu – zwłaszcza jeśli RPP zdecyduje się na dalsze cięcia stóp procentowych.

Jawność cen – rynek spokojniejszy, ale bardziej świadomy

Wejście w życie ustawy o jawności cen mieszkań 11 września 2025 r. miało wstrząsnąć rynkiem pierwotnym. Zamiast trzęsienia ziemi, przyniosło jednak coś bardziej wartościowego – większą przejrzystość i poczucie kontroli po stronie kupujących. Zgodnie z nowymi przepisami deweloperzy muszą publikować zarówno ceny ofertowe, jak i transakcyjne, co pozwala klientom realnie ocenić różnicę między deklarowaną a faktyczną wartością metra kwadratowego.

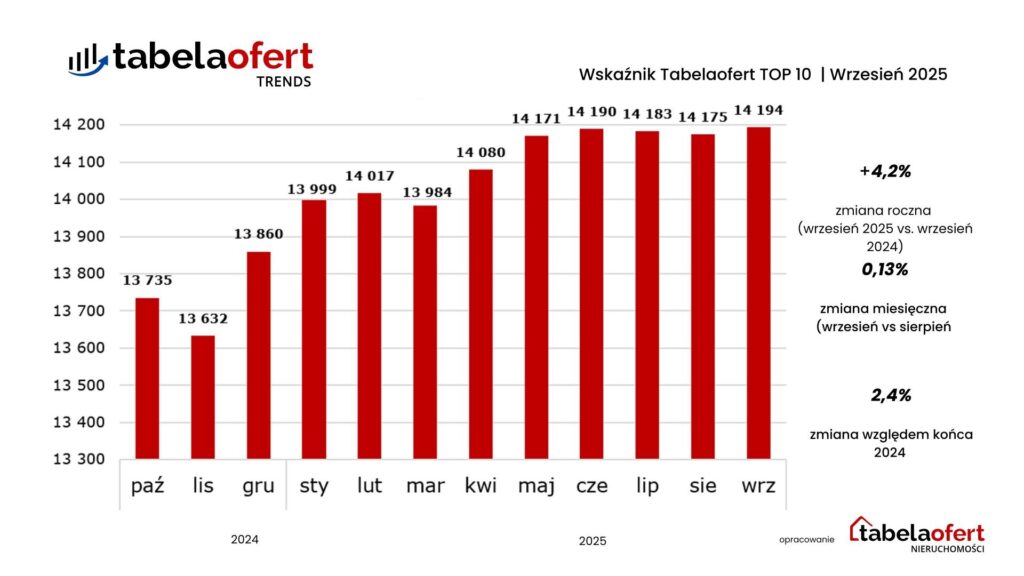

Po pierwszym miesiącu obowiązywania nowych przepisów portal Tabelaofert.pl przeanalizował ich wpływ na rynek. Wyniki pokazują, że ujawnienie cen nie wywołało rewolucji – średnia cena w dziesięciu największych miastach wzrosła we wrześniu jedynie o 0,13% względem sierpnia oraz o 4,2% rok do roku.

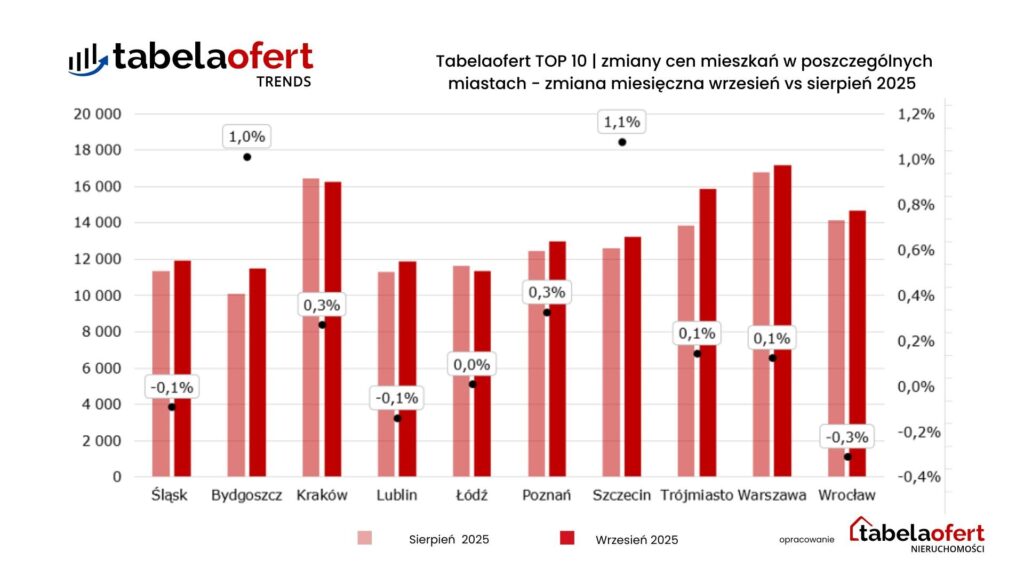

Różnice między miastami są jednak wyraźne: największe roczne wzrosty cen zanotowały: Trójmiasto (+14,4%) i Bydgoszcz (+13,4%). Podczas gdy Łódź (-2,3%) i Kraków (-1,2%) delikatnie obniżyły stawki. W pozostałych lokalizacjach zmiany były umiarkowane – między 2,5% a 5,4%.

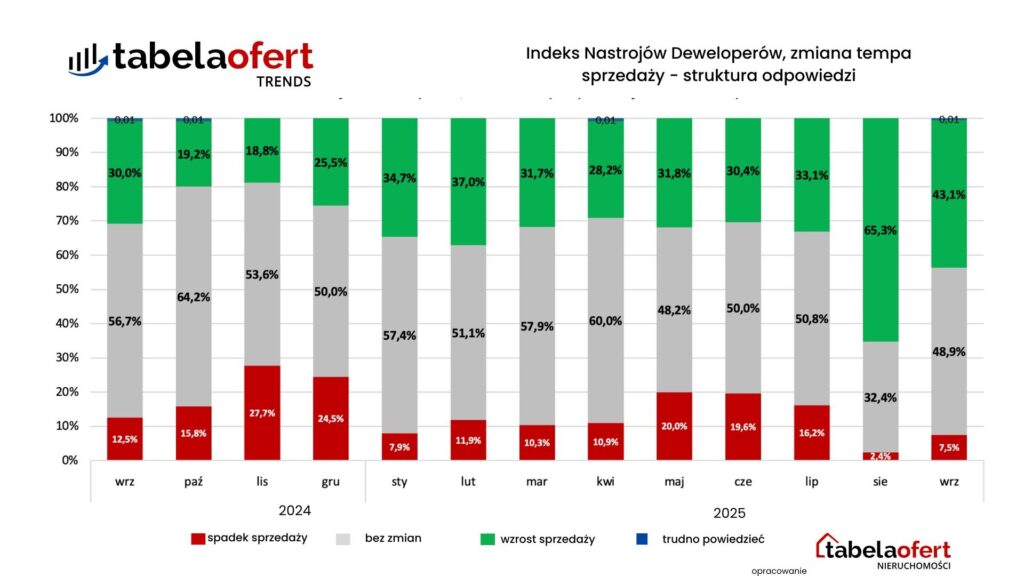

Sprzedaż mieszkań również nie zwalnia tempa. Wrzesień przyniósł wzrost o 38,8% w porównaniu z sierpniem, a aż 43,1% deweloperów spodziewa się dalszego zwiększenia popytu. Tylko 8% ankietowanych firm patrzy w przyszłość pesymistycznie.

Pomimo pozytywnych nastrojów 80,5% deweloperów nie planuje podwyżek cen. Kupujący z kolei pozostają ostrożni – 58,4% z nich liczy na spadki, a tylko 12,8% przewiduje dalsze wzrosty.

Koniec narzekania – czas na kreatywne rozwiązania demograficzne

Temat spadku liczby urodzeń wraca jak bumerang, a najnowsze dane demograficzne nie pozostawiają złudzeń – Polska się kurczy. Od lat mówi się o potrzebie systemowych działań, jednak realnych efektów wciąż brakuje. Tymczasem w sektorze prywatnym pojawił się pomysł, który – choć niekonwencjonalny – już przyciąga uwagę opinii publicznej oraz branży hotelarskiej.

Grupa Arche, jeden z największych operatorów hotelowych w Polsce, uruchomiła program „Zrób dziecko w hotelach Arche”. Akcja – choć brzmi przewrotnie – ma bardzo konkretny cel: zachęcić Polaków do zwiększania dzietności poprzez połączenie relaksu z symbolicznym wsparciem finansowym i emocjonalnym.

Jak tłumaczą przedstawiciele sieci:

„Każda para, która w trakcie pobytu w jednym z 23 hoteli Arche zadba o poczęcie dziecka, otrzyma gratisowe przyjęcie rodzinne z okazji narodzin – np. chrzcin – w jednej z naszych sal eventowych lub restauracji. Dodatkowo nasi pracownicy oraz nabywcy mieszkań Arche mogą liczyć na benefit w wysokości 10 tys. zł za każde urodzone dziecko w ciągu pięciu lat od zakupu lokalu.”

To marketing zaangażowany społecznie w najczystszej postaci – z humorem, ale i z realnym przesłaniem. W dobie malejącej liczby urodzeń, takie inicjatywy pokazują, że odpowiedzialność za przyszłość demograficzną nie musi spoczywać wyłącznie na państwie.

Czy projekt „Dziadzio Władziu” rzeczywiście przełoży się na poprawę statystyk demograficznych – trudno dziś przewidzieć. Jedno jest jednak pewne: Arche udowadnia, że nawet poważne wyzwania można podejmować z odwagą i kreatywnością.

Popyt wraca, ale bez euforii – ceny mieszkań wciąż reagują ostrożnie

Trzeci kwartał 2025 roku przyniósł umiarkowane ożywienie na rynku nieruchomości. Według danych portalu nieruchomosci-online.pl, zainteresowanie mieszkaniami na sprzedaż wzrosło o 7,6% w porównaniu z II kwartałem, jednak w ujęciu rocznym odnotowano spadek kontaktów z ogłoszeniodawcami o 3,5%. Oznacza to, że kupujący wracają na rynek – ale ostrożnie, wciąż kalkulując koszty i śledząc decyzje Rady Polityki Pieniężnej.

Ruch w wyszukiwarkach nie zawsze przekłada się na dynamiczny wzrost cen. W większości stolic wojewódzkich ceny ofertowe pozostają stabilne lub rosną jedynie nieznacznie, co pokazuje, że sprzedający są dziś bardziej elastyczni niż jeszcze rok temu.

Największe wzrosty cen w III kwartale odnotowano w:

- Bydgoszczy – kawalerki +5,7% kw./kw. i mieszkania 2-pokojowe +2,1%,

- Rzeszowie – małe mieszkania +2,2%, a większe +1,9%,

- Poznaniu – wzrost o ok. +1,8% w większości segmentów.

Z kolei spadki pojawiły się m.in. w Kielcach (-5,7% w mieszkaniach 3-pokojowych), Łodzi (-3% w lokalach średniej wielkości) i Warszawie (-0,5% do -1,6% w zależności od metrażu).

Moim zdaniem rynek znajduje się dziś w fazie „kontrolowanego oddechu” – po okresie gwałtownych wzrostów i chłodniejszych miesiącach stopniowo wraca równowaga. Kupujący nadal szukają okazji, a sprzedający coraz częściej skłonni są do negocjacji zamiast windowania cen. Jeśli trend stabilizacji utrzyma się do końca roku, będziemy mogli mówić o powrocie do bardziej przewidywalnego rynku – z mniejszą dawką emocji, ale za to z coraz większą liczbą transakcji.

Ceny pod pełnym światłem – rząd uwalnia dane z RCN

Po ustawie o jawności cen na rynku pierwotnym, która nakłada na deweloperów obowiązek publikowania aktualnych cen mieszkań, rząd idzie za ciosem. 26 września 2025 roku Sejm jednogłośnie przyjął ustawę uwalniającą dane z Rejestru Cen Nieruchomości (RCN), a 16 października Senat zatwierdził ją bez poprawek. To wydarzenie bez precedensu – wszyscy posłowie głosowali „za”.

Czym jest RCN? To publiczny rejestr prowadzony przez starostwa powiatowe, gromadzący dane o rzeczywistych transakcjach nieruchomościami na podstawie aktów notarialnych. Dotychczas dostęp do tych informacji był odpłatny – średnio 8–9 zł za pojedynczy wpis – co skutecznie ograniczało możliwość ich szerokiego wykorzystania.

Nowe przepisy znoszą opłaty i wprowadzają darmowy dostęp do cen mieszkań, domów i działek. Oznacza to, że każdy – od kupującego po analityka czy rzeczoznawcę – będzie mógł sprawdzić, ile naprawdę kosztują nieruchomości w Polsce.

Co zmienia ustawa?

Korzyści:

- Pełna transparentność rynku – dostęp do cen transakcyjnych zamiast samych ofert.

- Lepsze negocjacje dla kupujących i sprzedających.

- Ułatwione wyceny bankowe i analizy rynkowe.

- Większa kontrola społeczna nad polityką cenową deweloperów.

Jak zauważa prof. Waldemar Izdebski (Politechnika Warszawska, były Główny Geodeta Kraju), to „koniec epoki tajemniczych cen i początek prawdziwego rynku opartego na danych”.Kontrowersje:

Samorządy alarmują, że rezygnacja z opłat oznacza ubytek w budżetach powiatów. Jednocześnie pojawiają się wątpliwości, czy równoległy projekt rządowy – Portal DOM – nie będzie dublował funkcji nowego, otwartego RCN. Ostatecznie jednak oba systemy mają się wzajemnie uzupełniać.

Co dalej?

Po podpisaniu ustawy przez Prezydenta dane z RCN staną się jawne i bezpłatne dla wszystkich zainteresowanych. Co ciekawe – zanim przepisy przeszły pełną ścieżkę legislacyjną, internauci nie czekali na decyzję rządu. Zorganizowali zbiórkę i wykupili pełne bazy danych z 2024 roku z kilku polskich miast, udostępniając je publicznie na stronach.

To symboliczny moment – rynek nieruchomości w Polsce wreszcie przestaje być grą w ciemno.

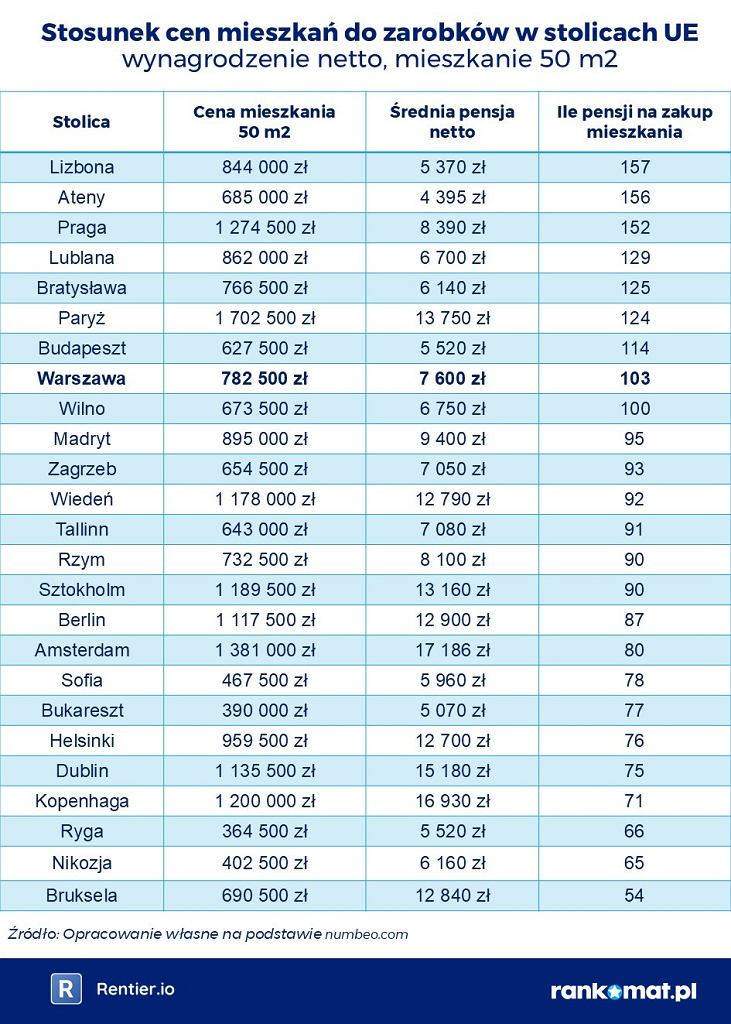

Warszawa na 13. miejscu w Europie – 103 pensje za własne „M”

Nowe dane jasno pokazują, że w Warszawie wciąż trudno mówić o łatwym dostępie do własnego „M”. Zakup 50-metrowego mieszkania wymaga dziś od mieszkańca zgromadzenia równowartości 103 średnich pensji netto. To wynik, który plasuje polską stolicę dopiero na 13. miejscu wśród stolic Unii Europejskiej pod względem dostępności mieszkań – daleko za miastami Europy Zachodniej, gdzie relacja pensji do cen nieruchomości jest znacznie bardziej korzystna.

Średnia cena mieszkania w Warszawie wynosi dziś ok. 782 500 zł, podczas gdy przeciętna miesięczna pensja netto to około 7 600 zł. Prosta matematyka pokazuje, że nawet odkładając 100% wynagrodzenia – bez wydatków na życie – trzeba byłoby pracować ponad 8,5 roku, aby pozwolić sobie na 50-metrowe lokum w stolicy. To dobrze ilustruje, że mimo stabilizacji rynku i większej dostępności finansowania, droga do własnego mieszkania dla wielu nadal pozostaje dużym wyzwaniem.

Dla porównania:

- W Brukseli wystarczą 54 pensje,

- w Berlinie 87,

- w Rzymie 90,

- a w Lizbonie aż 157.

Zestawienie jasno pokazuje, że choć Warszawa nie znajduje się już w ścisłej czołówce najmniej dostępnych rynków mieszkaniowych w Europie, to dystans dzielący nas od wielu zachodnich stolic nadal jest wyraźny. Ceny nieruchomości rosną szybciej niż wynagrodzenia, a to właśnie różnica między tymi dwoma wskaźnikami decyduje o realnej dostępności mieszkań.

Wniosek? Nawet przy stabilizacji cen i perspektywie dalszych obniżek stóp procentowych siła nabywcza Polaków nadal nie nadąża za rynkiem. Aby sytuacja uległa trwałej poprawie, konieczne będzie zsynchronizowanie dynamiki wzrostu wynagrodzeń z kosztami zakupu mieszkań – inaczej dla wielu droga do własnego „M” wciąż pozostanie długodystansowym maratonem.

Wnioski – rynek nabiera tempa, ale to dopiero początek zmian

Wrzesień 2025 zapisze się jako miesiąc, w którym rynek nieruchomości złapał nowy rytm. Kredyty mieszkaniowe wracają do łask, deweloperzy odzyskują optymizm, a ustawodawca wprowadza długo oczekiwany przełom w kwestii przejrzystości cen. Na horyzoncie widać więcej danych, mniej domysłów – i to może być najważniejsza zmiana od lat.

Najważniejsze obserwacje:

• Popyt na kredyty mieszkaniowe rośnie stabilnie – wrześniowy skok o 42% r/r to wyraźny sygnał, że Polacy znów ufają finansowaniu hipotecznemu i coraz śmielej planują zakup nieruchomości.

• Ustawa o jawności cen uporządkowała rynek – choć nie przyniosła rewolucji, zwiększyła poczucie bezpieczeństwa i stworzyła kupującym realne narzędzie do oceny wartości ofert.

• Uwolnienie danych z Rejestru Cen Nieruchomości to krok milowy – informacje, które wcześniej były płatne i trudno dostępne, staną się podstawą rzetelnych analiz i lepszych decyzji rynkowych.

• Ceny mieszkań pozostają stabilne – różnice regionalne są naturalne, ale ogólny obraz wskazuje na powrót równowagi między popytem a podażą.

• Rynek dojrzewa i porządkuje się – po miesiącach niepewności coraz wyraźniej rysuje się nowy ład: tańsze finansowanie, otwarte dane i zdrowsza konkurencja między uczestnikami rynku.

Jesień zapowiada się jako czas ważnych decyzji – zarówno dla kupujących i sprzedających, jak i dla całej branży. Czy obecny spokój oznacza trwałą stabilizację, czy jedynie przerwę przed kolejną falą zmian? Odpowiedź dadzą ostatnie miesiące roku.