Jak wrzesień 2025 zmienił perspektywy dla kredytobiorców i inwestorów?

Wrzesień 2025 przyniósł kolejną porcję zmian, które mogą ukształtować rynek w nadchodzących miesiącach. RPP zdecydowała się na obniżkę stóp procentowych, co realnie przekłada się na niższe raty kredytów hipotecznych i poprawę nastrojów wśród klientów banków. Deweloperzy patrzą w przyszłość z optymizmem – większość spodziewa się wzrostu sprzedaży, mimo że podaż nowych inwestycji wyraźnie spadła. W tle mamy także spowolnienie dynamiki płac i trend spadkowy w zatrudnieniu, co obok inflacji staje się kolejnym argumentem za łagodniejszą polityką pieniężną. A dane PKO BP pokazują, że choć ceny mieszkań ustabilizowały się, aktywność kredytowa pozostaje na bardzo wysokim poziomie.

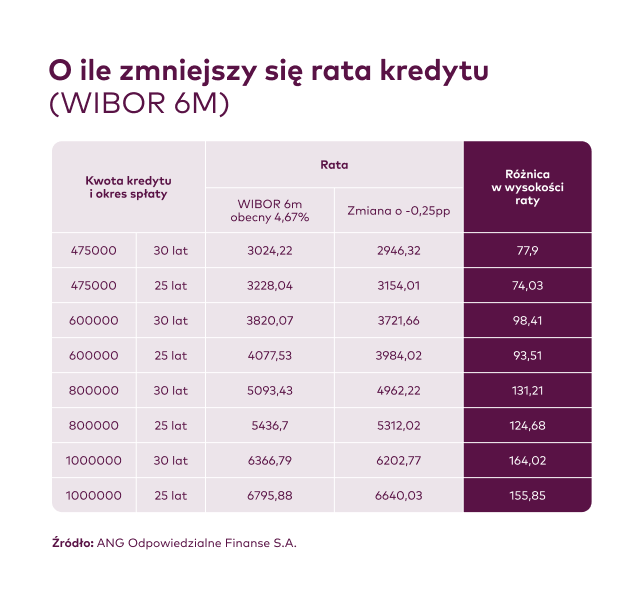

Stopy procentowe w dół – ile realnie zyskamy na racie kredytu?

Wrzesień 2025 przyniósł kolejną decyzję RPP – stopy procentowe zostały obniżone o 0,25 p.p., z poziomu 5,00% do 4,75%. To ruch zgodny z oczekiwaniami rynku i kolejny krok w stronę tańszego finansowania. Jak przekłada się to na portfele kredytobiorców?

Dane pokazują, że nawet niewielkie cięcie ma zauważalne znaczenie:

Dla wielu rodzin to wciąż nie są oszczędności, które zmienią zasadniczo sytuację domowego budżetu. Ale mają duże znaczenie psychologiczne – pokazują, że trend spadkowy oprocentowania kredytów hipotecznych jest faktem, a każda kolejna obniżka wzmacnia poczucie stabilizacji. Prawdziwy test przyjdzie jednak wtedy, gdy RPP zdecyduje się na większe cięcia lub gdy banki w bardziej widoczny sposób przełożą decyzje na oferty kredytów ze stałą stopą.

Inflacja to nie wszystko – płace i zatrudnienie też grają rolę

Wrześniowe dane przypominają, że RPP patrzy nie tylko na inflację. W centrum uwagi znalazły się wynagrodzenia i rynek pracy. Dynamika wzrostu płac w sektorze przedsiębiorstw okazała się niższa od oczekiwań – to już drugi miesiąc z rzędu, gdy pensje rosną wolniej niż przewidywał konsensus. Co więcej, tempo wzrostu płac spadło do najniższego poziomu od początku 2021 roku, co może sygnalizować wyhamowanie gospodarki.

Zatrudnienie pozostaje stabilne, ale trend jest spadkowy. W sierpniu 2025 indeks zatrudnienia zmniejszył się o 0,8% rok do roku, a od początku roku poruszamy się niemal identyczną ścieżką, co w 2024.

W praktyce oznacza to, że gospodarka zachowuje się jak organizm, w którym pieniądz jest krwią. Wysokie stopy procentowe spowalniają jej obieg – firmy ostrożniej podchodzą do inwestycji i finansowania rozwoju. „Krew krąży wolniej, organizm słabnie” – to obrazowe porównanie dobrze oddaje sytuację.

Obok inflacji to właśnie płace i zatrudnienie stają się dziś istotnymi argumentami za kolejnymi obniżkami stóp procentowych. Czy decyzja przyjdzie już w październiku? Rynek wyczekuje na odpowiedź.

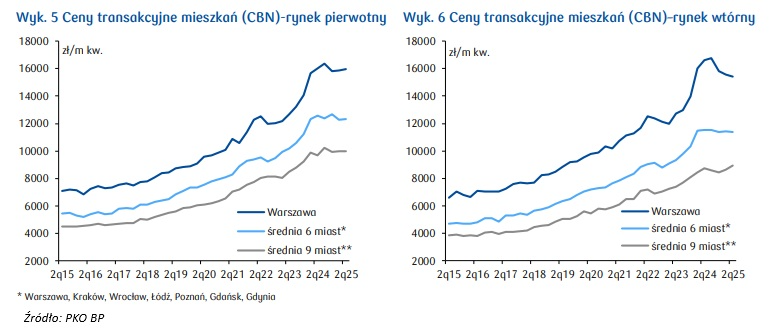

Rynek mieszkaniowy w III kwartale 2025 – stabilizacja po stronie cen, rekordy w kredytach

Według najnowszego raportu PKO BP ceny mieszkań zaczynają się stabilizować. Widać lekki spadek cen transakcyjnych zarówno na rynku pierwotnym, jak i wtórnym – po dynamicznych wzrostach z lat 2022–2023.

Jednocześnie utrzymuje się bardzo wysoka aktywność po stronie kredytów hipotecznych. Dane Związku Banków Polskich pokazują, że w III kwartale 2025 udzielono 55,5 tys. kredytów mieszkaniowych (+22% r/r, +15% k/k) o łącznej wartości 24,6 mld zł (+29% r/r, +21% k/k). To jeden z najwyższych wyników w ostatnich latach, jeśli wyłączymy kwartały wspierane programem BK2%.

Na rynku deweloperskim oferta mieszkań w sześciu największych aglomeracjach osiągnęła rekordowy poziom 61,6 tys. lokali (+28% r/r, +4% k/k). Czas sprzedaży wynosi obecnie około 6 kwartałów, a udział gotowych mieszkań w ofercie wzrósł do 14%. Jednocześnie przedpłaty na rachunki deweloperów spadły o 36%, co odzwierciedla niższy popyt w poprzednich kwartałach.

Prognozy analityków PKO BP:

- Do końca 2025 roku ceny mieszkań pozostaną stabilne.

- W 2026 roku możliwy jest powrót do wzrostów – głównie z powodu planowanych obniżek stóp procentowych (zwiększających zdolność kredytową), rosnących kosztów budowy, nowych obowiązków regulacyjnych i potencjalnych podatków obciążających deweloperów.

- Czynniki ryzyka to sytuacja geopolityczna i plany wprowadzenia podatku katastralnego.

W mojej ocenie obecna stabilizacja to raczej „pauza” niż trwałe wyhamowanie. Ceny utrzymują się na wysokim poziomie, a kierunek w 2026 roku będzie zależał przede wszystkim od tego, jak szybko i jak mocno RPP zdecyduje się luzować politykę monetarną.

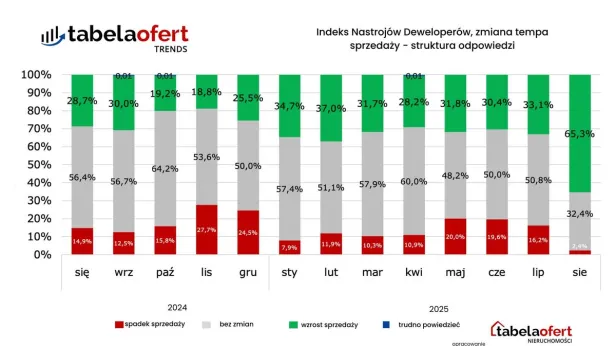

Optymizm wraca do deweloperów – ponad 65% firm spodziewa się wzrostu sprzedaży

Po wielu miesiącach ostrożności w branży deweloperskiej pojawiły się wyraźnie lepsze nastroje. Z najnowszego Indeksu Nastroju Deweloperów wynika, że aż 65,3% firm oczekuje wzrostu sprzedaży mieszkań w najbliższym czasie. Kolejne 32,4% przewiduje stabilizację, a tylko niewielki odsetek mówi o spadkach. Nic więc dziwnego, że ponad 80% deweloperów nie planuje obniżek cen.

Skąd taki optymizm?

- Spadające stopy procentowe – każda decyzja RPP poprawia zdolność kredytową Polaków.

- Zainteresowanie zakupem – po okresie stagnacji klienci wracają do banków i biur sprzedaży.

- Mniejsza liczba nowych inwestycji – w okresie styczeń-czerwiec 2025 rozpoczęto o 9,5% mniej budów niż rok wcześniej, co przy rosnącym popycie może wkrótce oznaczać presję na wzrost cen.

Rynek mieszkaniowy zaczyna wchodzić w fazę, w której to klienci – zachęceni niższymi kosztami kredytu – zderzą się z ograniczoną podażą nowych inwestycji. Jeśli trend się utrzyma, jesień i zima mogą przynieść nie tyle promocje, co raczej stopniowe podnoszenie cen ofertowych.

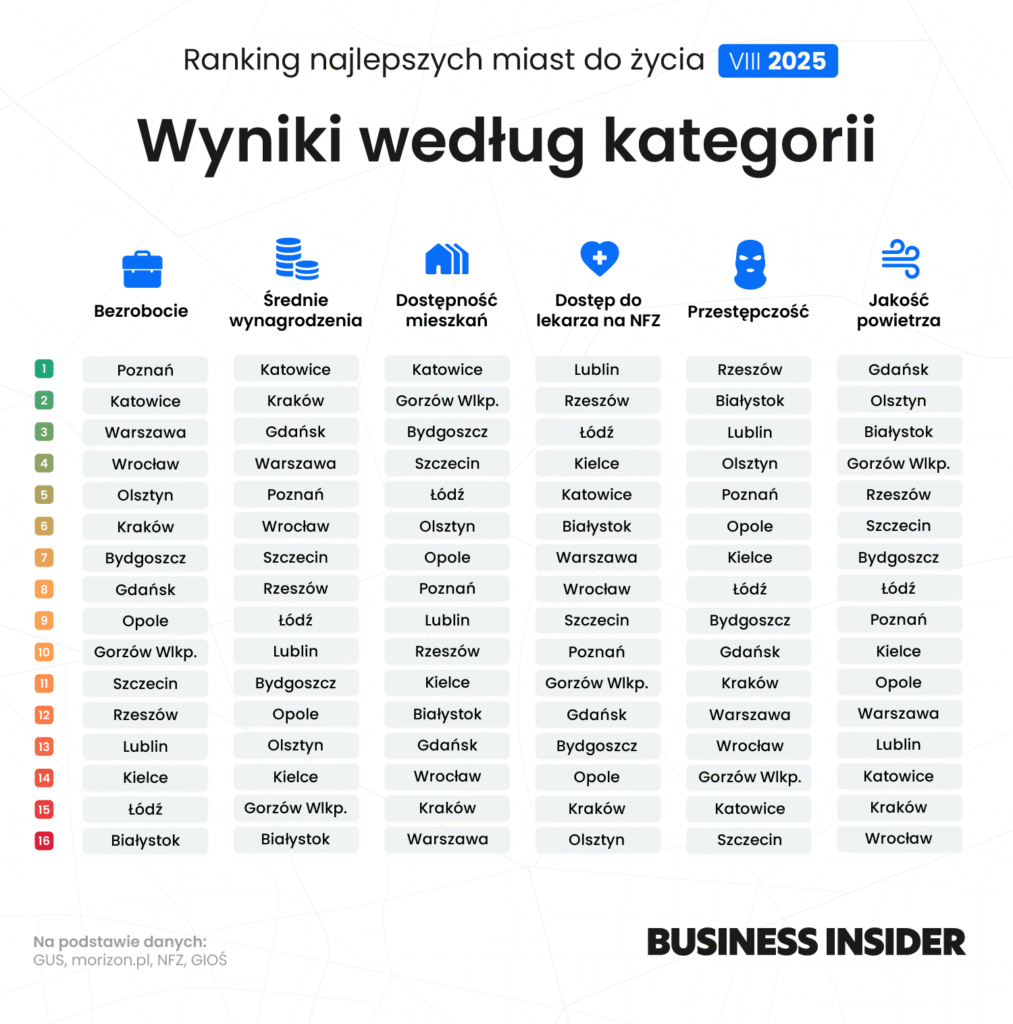

Najlepsze miejsce do życia w Polsce – dane z drugiej dziesiątki miast

W nieruchomościach często słyszymy, że najbezpieczniej inwestować w TOP 6 czy TOP 10 największych miast, bo tam rynek jest najbardziej płynny. Tymczasem dane pokazują, że również w drugiej dziesiątce największych ośrodków miejskich można znaleźć ciekawe okazje i atrakcyjne warunki do życia.Według GUS na 1 stycznia 2025 roku w Polsce funkcjonuje 1020 miast. Wśród nich warto zwrócić uwagę na Sosnowiec – dziesięciokrotnie mniejszy od Warszawy, a jednocześnie z przeciętną ceną na rynku wtórnym na poziomie 5836 zł/m². To niemal trzykrotnie mniej niż w stolicy. Po przeciwnej stronie znajduje się Gdynia, gdzie średnia cena ofertowa sięga już 13 650 zł/m², co czyni ją najdroższym miastem z tej grupy. Wysokie ceny utrzymują się także w Rzeszowie (10 433 zł/m²) i Kielcach (9555 zł/m²).

Ale atrakcyjność miasta to nie tylko ceny mieszkań. Według rankingu Business Insider z sierpnia 2025 najwyżej oceniane pod kątem jakości życia są właśnie miasta z drugiej dziesiątki – m.in. Katowice i Rzeszów. Brano pod uwagę sześć kategorii: poziom bezrobocia, wysokość wynagrodzeń, dostępność mieszkań, dostęp do lekarzy w ramach NFZ, poziom przestępczości i jakość powietrza.

Wnioski są proste: rynek nieruchomości w Polsce nie kończy się na Warszawie, Krakowie czy Wrocławiu. Mniejsze ośrodki nie tylko potrafią pozytywnie zaskoczyć ceną, ale coraz częściej także jakością życia. To sygnał zarówno dla osób planujących zakup mieszkania na własne potrzeby, jak i dla inwestorów, że potencjał tkwi także poza głównymi metropoliami.

Wnioski – wrzesień przynosi ulgę, ale rynek wciąż czujny

Wrzesień dorzucił kilka wyraźnych sygnałów: decyzja RPP o cięciu stóp obniżyła raty kredytów, co od razu poprawiło nastroje kredytobiorców, a w danych BIK widać mocne odbicie liczby i wartości nowych hipotek. Deweloperzy odzyskali optymizm – większość spodziewa się wzrostu sprzedaży i nie planuje obniżek cen, mimo że podaż nowych inwestycji jest niższa niż rok temu. Z drugiej strony, wolniejszy wzrost płac i spadek zatrudnienia przypominają, że fundamenty gospodarki nie są bez ryzyka.

Najważniejsze obserwacje:

- Rata kredytu po wrześniowej obniżce spadła średnio o 50–160 zł miesięcznie, w zależności od kwoty finansowania – to sygnał, że trend zniżkowy realnie przekłada się na portfele.

- W danych BIK: +22% r/r liczby udzielonych hipotek i wartość nowych kredytów na poziomie 24,6 mld zł – jeden z najwyższych wyników ostatnich lat.

- Ponad 65% deweloperów spodziewa się wzrostu sprzedaży, a ponad 80% nie planuje obniżać cen – przy spadającej liczbie nowych inwestycji to presja na stabilizację lub wzrost cen w kolejnych kwartałach.

- Ceny transakcyjne mieszkań lekko wyhamowały, ale wciąż utrzymują się na wysokim poziomie – stabilizacja zamiast spadków.

- Rynek pracy: płace rosną najwolniej od 2021 roku, a zatrudnienie spadło o 0,8% r/r – to dodatkowy argument za kolejnymi obniżkami stóp.

Rynek nabiera więc przewidywalności i korzysta z tańszego finansowania, ale gracze wciąż trzymają gardę. Kolejne decyzje RPP, sytuacja na rynku pracy i zachowanie deweloperów pokażą, czy obecna stabilizacja utrwali się na jesień, czy też czeka nas nowa runda walki o klienta, kredyt i każdy metr kwadratowy.