Niższe stopy, jawne ceny i nowe rekordy zapytań kredytowych – Przegląd rynku z czerwca 2025

Koniec wiosny i początek lata 2025 przyniosły prawdziwy kalejdoskop sygnałów z rynku nieruchomości. Z jednej strony – świeżo ogłoszona obniżka stóp procentowych i rekordowy majowy wzrost zapytań hipotecznych. Z drugiej – zapowiedź portalu DOM z darmowym dostępem do cen transakcyjnych oraz projekt jednolitej umowy kredytu ze stałą stopą, które mogą całkowicie przeorać warunki gry między kupującymi, bankami i deweloperami.

W tym wydaniu przyglądamy się m.in.:

- jak bezpłatna baza cen transakcyjnych może zmienić pozycję negocjacyjną kupujących;

- czy uniwersalny wzorzec umowy ze stałą stopą zakończy spory klientów z bankami;

- dlaczego majowy wysyp wniosków kredytowych nie jest tylko „odbiciem po świętach”;

- co dla rat kredytów oznacza spadek inflacji do 4 % i perspektywa kolejnego cięcia stóp;

- skąd bierze się rekordowe tempo przedterminowych spłat hipotek;

- dlaczego, mimo wysokiego odsetka właścicieli nieruchomości, Polska wciąż goni Europę pod względem metrażu na osobę.

Czy rynek naprawdę osiada na stabilnym gruncie, czy to tylko cisza przed kolejną falą zmian? Zapraszam do analizy danych, trendów i decyzji, które ustawiają kurs nieruchomości na drugą połowę 2025 roku.

Czy bezpłatny dostęp do cen transakcyjnych wywróci rynek do góry nogami?

Lipiec 2025 może okazać się punktem zwrotnym. Ministerstwo Rozwoju zapowiada złożenie projektu ustawy, która stworzy portal DOM – publiczną bazę cen transakcyjnych mieszkań i domów. Brzmi jak rewolucja: koniec zgadywania „za ile kupił sąsiad” i początek prawdziwej transparentności cen mieszkań. Ale – jak zawsze – diabeł tkwi w szczegółach.

Co musi się wydarzyć, zanim klikniemy w „sprawdź cenę”?

- Ochrona danych osobowych (RODO) – ustawodawca musi pogodzić jawność cen z prawem do prywatności sprzedających i kupujących.

- Rekompensata dla powiatów – dziś starostwa zarabiają ok. 8 mln zł rocznie na udostępnianiu aktów notarialnych. Projekt wymaga jasnego systemu wyrównawczego.

- Integracja systemów – notariusze, KAS, deweloperzy i gminy będą miały 12 mies. na dostosowanie oprogramowania, +8 mies. na załadowanie danych.

W sumie daje to 20 miesięcy od publikacji ustawy do pełnego startu portalu. A więc pierwsze realne wyszukania cen tabelarycznych zobaczymy najwcześniej w I kw. 2027. Czy rynek uzbroi się w cierpliwość?

W mojej ocenie korzyści z bezpłatnego, państwowego portalu do weryfikacji cen mieszkań są oczywiste: silniejsza pozycja kupującego, mniejsza asymetria informacji, zdrowsza konkurencja między deweloperami. Z drugiej strony otwarte dane mogą ujawnić prywatne strategie cenowe, a to już budzi sprzeciw części branży.

Czy portal DOM okaże się brakującym puzzlem przejrzystości rynku, czy tylko kolejnym cyfrowym projektem, który utknie w fazie integracji? Wszystko zależy od sprawności legislatorów i gotowości branży do współpracy.

Jednolita umowa kredytu mieszkaniowego – rewolucja czy kosmetyka? Stała stopa, jeden wzorzec, mniej sporów już od 2026 roku

Czy to koniec czasów, gdy każdy bank miał własny, „nie do porównania” regulamin kredytu hipotecznego? UOKiK, ZBP i KNF ogłosiły gotowe propozycje zmian, które mają wprowadzić uniwersalny wzorzec umowy kredytu mieszkaniowego ze stałą stopą procentową. Teraz piłka jest po stronie Rady Ministrów – projekt czeka na wpis do wykazu prac, a harmonogram wygląda tak:

- I kwartał 2026 r. – projekt trafia pod obrady Sejmu i Senatu

- czerwiec/lipiec 2026 r. – możliwe uchwalenie ustawy

- 2027 r. – potencjalny pełny start nowych umów w bankach

Co konkretnie zmieni jeden, „bezpieczny” wzór?

- Porównywalność ofert – te same definicje i klauzule u wszystkich kredytodawców ułatwią kalkulację całkowitego kosztu kredytu (RRSO).

- Mniej klauzul abuzywnych – jednolity tekst ma wyeliminować zapisy, które dziś bywają podstawą do unieważniania umów w sądach.

- Stała stopa procentowa (okresowa) – z góry określony, powtarzalny schemat zmian rat ograniczy ryzyko „szoku odsetkowego”.

- Stabilność sektora – banki zyskują jasne ramy prawne, a KNF łatwiejszy nadzór nad praktykami rynkowymi.

Z mojej perspektywy to krok w dobrym kierunku – im mniej „drobnego druku”, tym większe zaufanie do kredytu jako produktu. Czy jednak jeden szablon wystarczy, by całkowicie wyciszyć spory na linii klient–bank?

Na co zwrócić uwagę już dziś?

- Jeśli planujesz kredyt hipoteczny w 2025–2026 r., zapytaj bank o możliwość konwersji na nowy wzorzec, gdy wejdzie w życie.

- Monitoruj postęp legislacji – zmiany mogą wpłynąć na oferty promocyjne i marże stosowane „na przełomie” starych i nowych zasad.

- Masz już kredyt o zmiennej stopie? Sprawdź, czy refinansowanie do umowy ze stałą stopą będzie opłacalne po wejściu ustawy. Skorzystaj z bezpłatnej konsultacji z ekspertem kredytowym ANG Odpowiedzialne Finanse

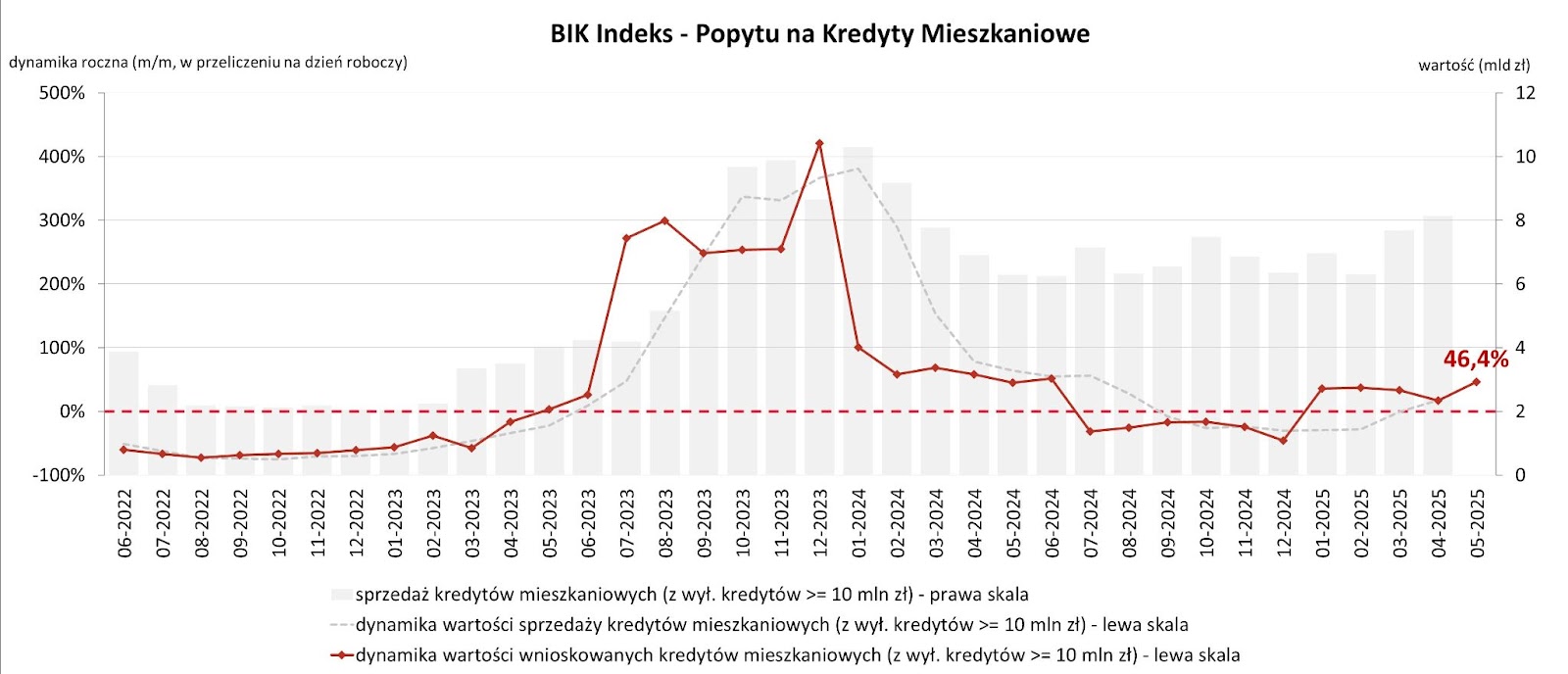

Majowy raport BIK: wnioski o kredyt mieszkaniowy znów w górę – rynek wraca do formy po wiosennym przystanku

Po krótkiej, świąteczno-majówkowej zadyszce w maju popyt hipoteczny wyraźnie przyspieszył. Raport BIK „Indeks Popytu na Kredyt Mieszkaniowy – Maj 2025” pokazuje, że stabilne ceny mieszkań w dużych miastach, majowa obniżka stóp procentowych o 0,5 p.p. i oczekiwania na dalsze luzowanie polityki pieniężnej sprawiły, iż klienci wrócili do banków z większymi budżetami i konkretnymi planami zakupowymi. W efekcie maj był pierwszym miesiącem, w którym zarówno liczba, jak i wartość wniosków przekroczyły poziomy sprzed wprowadzenia ubiegłorocznych programów dopłat.

- 38,63 tys. zapytań kredytowych – +43,1 % r/r oraz +8,4 % m/m

- Średnia kwota wnioskowanego kredytu: 467,6 tys. zł – +7,4 % r/r, +2,1 % m/m

Kluczowe czynniki wzrostu

- Stabilne ceny mieszkań – brak nowych rekordów pozwala kalkulować zdolność kredytową bez „premii za pośpiech”.

- Tańsze finansowanie – obniżka stóp zmniejszyła raty i podniosła zdolność kredytową wielu gospodarstw domowych.

- Odroczony popyt z 2024 r. – osoby, które czekały na program dopłat, obecnie realizują odłożone decyzje zakupowe.

Wnioski dla kupujących

- Przed rozpoczęciem negocjacji ceny mieszkania warto sprawdzić swoją zdolność kredytową – banki zaktualizowały kalkulatory po majowych zmianach.

- Porównując oferty, zwróć uwagę na RRSO przy stałej stopie; różnice w marżach potrafią zniwelować korzyść z niższej stopy referencyjnej.

- Kolejne odczyty BIK pokażą, czy rynek wejdzie w II półrocze z utrwalonym trendem wzrostowym czy pozostanie wrażliwy na dalsze decyzje RPP.

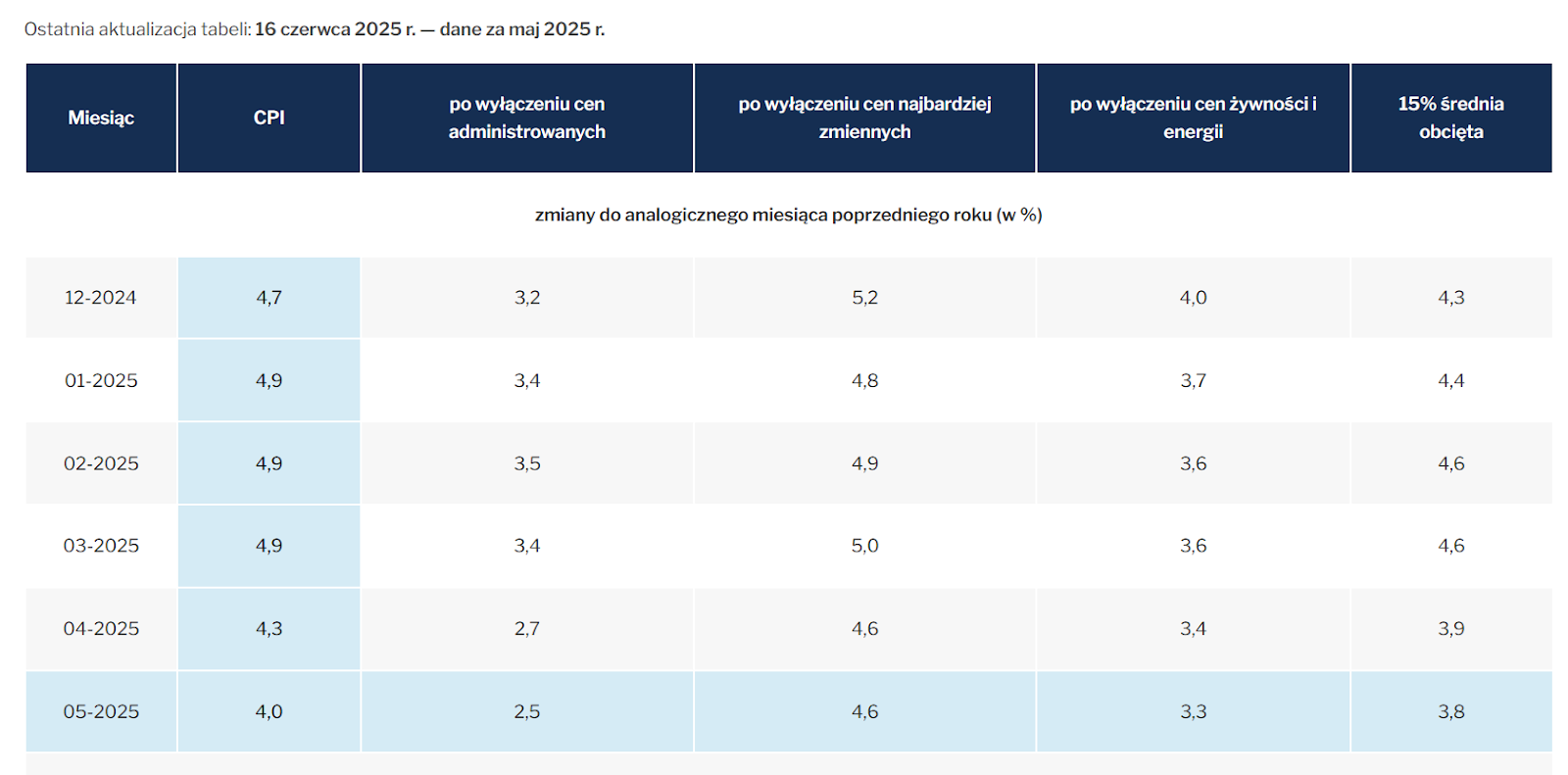

Ceny zwalniają: inflacja spada do 4 %, a raty kredytów ponownie mogą pójść w dół już po wakacjach

Majowe dane GUS potwierdzają, że wzrost cen wyhamowuje: wskaźnik CPI wyniósł 4,0 % r/r, czyli o 0,1 p.p. mniej, niż zakładali analitycy. Jeśli to tempo utrzyma się także w czerwcu, już w lipcu inflacja może wejść w przedział celu NBP (2,5 % ± 1 p.p.). Taki scenariusz właśnie się potwierdza – 2 lipca Rada Polityki Pieniężnej zdecydowała o kolejnej obniżce stóp procentowych o 0,25 punktu procentowego, sprowadzając główną stopę referencyjną do poziomu 5,00 %. Ruch ten sygnalizuje kontynuację łagodzenia polityki pieniężnej w odpowiedzi na spadającą inflację.

Dla kredytobiorców oznacza to realną ulgę – niższe stopy procentowe mogą przełożyć się na spadek rat kredytów jeszcze przed końcem roku, a kolejne decyzje RPP będą uzależnione od kształtowania się inflacji w drugiej połowie 2025 roku.

Przedterminowa spłata kredytów hipotecznych przyspiesza – Polacy zamykają więcej umów, niż zawierają

Raport Bankier.pl przygotowany na podstawie danych BIK pokazuje, że w każdym z pierwszych czterech miesięcy 2025 r. liczba hipotek całkowicie spłaconych rosła szybciej, niż przybywało nowych. Od pandemicznego szczytu w 2021 r. saldo portfela maleje już czwarty rok z rzędu.

Co napędza ten trend?

- Wyższe wynagrodzenia – regularne podwyżki, w tym dwie waloryzacje płacy minimalnej w roku, powiększają margines na nadpłaty.

- Niższe stopy procentowe – tańszy kredyt zostawia w budżecie więcej wolnej gotówki.

- Sprzedaż lub refinansowanie – po przeniesieniu zobowiązania do innego banku lub sprzedaży mieszkania umowa znika z rejestru BIK, podbijając statystyki spłat.

Z mojego niemal dwudziestoletniego doświadczenia wynika, że choć większość klientów wpisuje w umowie 25–30 lat, realnie udaje się spłacić hipotekę w około 13 lat, a coraz częściej nawet poniżej dekady. Dynamiczny wzrost płac sprawia, że dla wielu wcześniejsze wykreślenie hipoteki staje się osiągalnym celem.

Dostępność mieszkań – medialny alarm, statystyczny spokój

Wypowiedzi polityków i nagłówki serwisów ekonomicznych sugerują, że zdobycie własnego „M” jest dziś równie trudne jak dekadę temu. Dane europejskie malują jednak inny obraz. Według badania EU-SILC 2024 aż 87,1 % polskich gospodarstw domowych mieszka we własnych czterech kątach – to jeden z najwyższych wyników w Unii. Co więcej, między 2010 a 2024 rokiem Polska odnotowała największy w UE przyrost odsetka właścicieli (+5,8 p.p.), wyprzedzając m.in. Włochy i Słowację.

Klucz do tej zmiany? Dochody rosły szybciej niż ceny mieszkań. Liczone realnie (czyli po uwzględnieniu inflacji) metraż w Polsce potaniał o 27 % – większy spadek odnotowano jedynie w kilku państwach bloku. W efekcie:

- tylko 11,7 % Polaków spłaca kredyt hipoteczny (UE: 24 %),

- odsetek gospodarstw obciążonych długiem mieszkaniowym wzrósł nieznacznie – z 10,8 % w 2014 r. do wspomnianych 11,7 %.

Oczywiście luka mieszkaniowa, zwłaszcza w dużych miastach, nie zniknęła. Statystyki pokazują jednak, że w porównaniu z resztą Europy punkt startu polskich nabywców jest dziś znacznie lepszy, niż sugeruje publiczna debata.

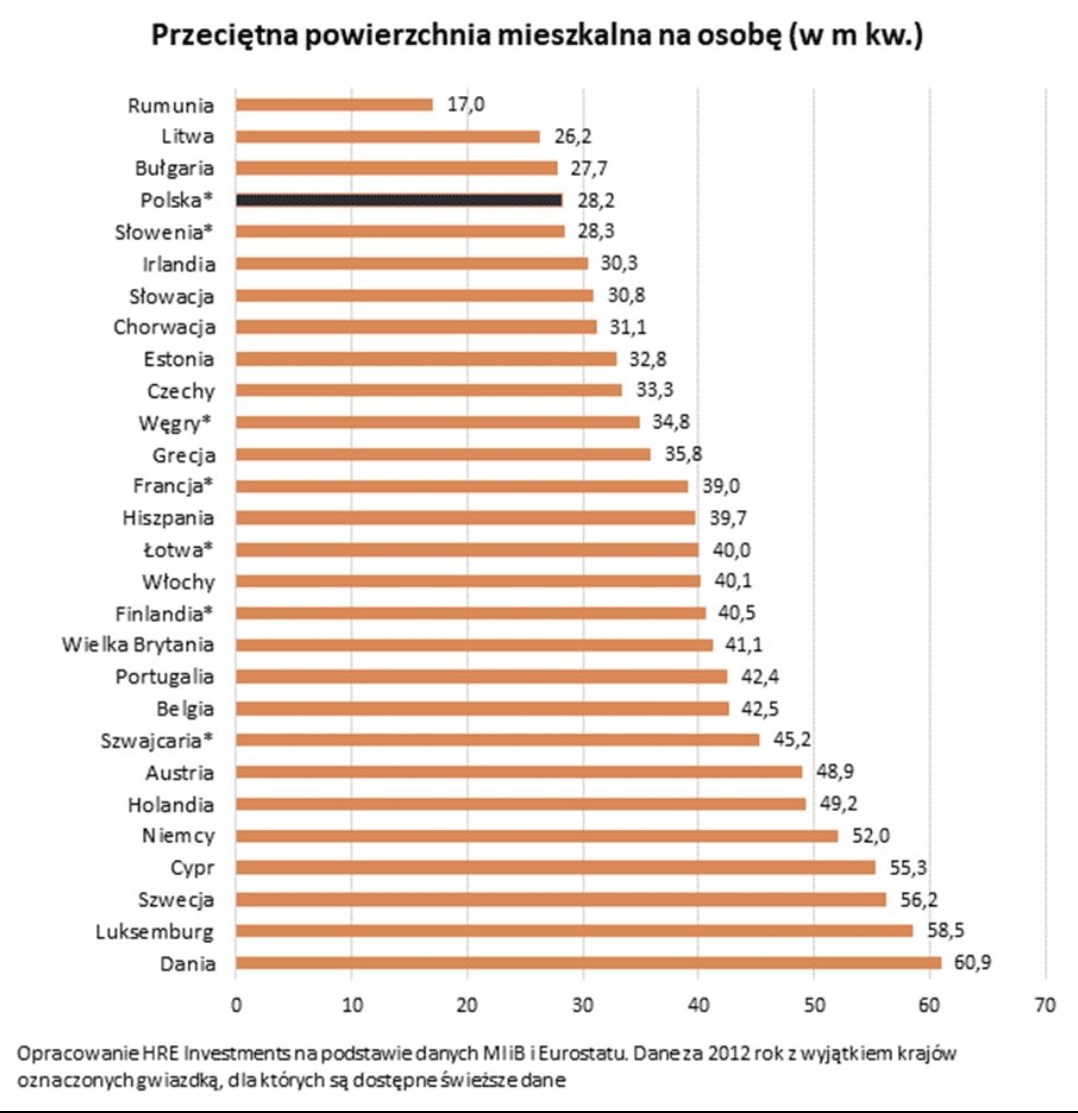

Ciasne, ale coraz sprytniej zaprojektowane – dlaczego polskie metraże wciąż gonią Europę

Statystyki GUS pokazują, że na jednego mieszkańca przypada dziś 31,1 m² powierzchni – o prawie dziewięć metrów mniej niż europejska średnia (39,6 m²). Choć to wynik lepszy niż dekadę temu, dystans do unijnego standardu wciąż pozostaje wyraźny. Równocześnie przeciętne mieszkanie oddane przez dewelopera w 2024 r. ma zaledwie 51 m², czyli o 8 m² mniej niż dziesięć lat wcześniej. Czy to znak, że Polacy pokochali mini-M? Raczej reakcja rynku na wyższe ceny gruntów, droższe finansowanie i rosnące koszty wykończenia.

Podobna kuracja odchudzająca dotknęła domy jednorodzinne – od 2011 r. ich średnia powierzchnia skurczyła się o ponad 10 m². Mniejszy metraż nie musi jednak oznaczać gorszej jakości życia. Deweloperzy przerabiają układy, by dwupokojowe mieszkania zaczynały się dziś od 34 m² (jeszcze dekadę temu było to blisko 40 m²), a sprytne rozwiązania wnętrzarskie wyciskają z każdego metra maksymalną funkcjonalność.

Dlaczego mieszkamy coraz „ciaśniej”?

- ceny metrażu rosną szybciej niż budżety wielu kupujących,

- kredyt na mniejszą kwotę łatwiej przejść przez scoring banku,

- popyt inwestycyjny premiuje kompaktowe lokale pod wynajem,

- technologie i design pozwalają lepiej zagospodarować ograniczoną przestrzeń.

Trend ku kompaktowym mieszkaniom prawdopodobnie utrzyma się, dopóki równoważyć go nie zaczną wyższe płace realne lub tańszy kredyt – a to, jak pokazują ostatnie dane, wcale nie musi być odległa perspektywa.

Wnioski – rynek rozgrzany, ale w trakcie przebudowy

Ostatnie tygodnie przyniosły kilka mocnych impulsów: przygotowania do portalu DOM i jednolitej umowy kredytu, dalsze hamowanie inflacji, wzrost liczby wniosków hipotecznych oraz przyspieszenie nadpłat. Jednocześnie deweloperzy odpowiadają na rosnące ceny metrażu coraz bardziej kompaktowymi projektami, a odsetek Polaków mieszkających „na swoim” należy już do najwyższych w UE.

Najważniejsze obserwacje:

- Liczba zapytań o kredyt mieszkaniowy rośnie, a średnia kwota wniosku jest rekordowo wysoka – to efekt niższych stóp i stabilnych cen ofertowych.

- Przyspiesza przedterminowa spłata hipotek; saldo portfela maleje czwarty rok z rzędu, co dowodzi większej elastyczności domowych budżetów.

- Zapowiadana jawność cen i cyfrowa baza transakcji mają szansę wyrównać szanse kupujących wobec deweloperów.

- Projekt jednolitej, „bezpiecznej” umowy ze stałą stopą może ograniczyć spory sądowe i uprościć porównywanie ofert banków.

- Mniejsze metraże pozostają trendem – wyższe koszty budowy i finansowania premiują funkcjonalnie zaprojektowane, kompaktowe mieszkania i domy.

Rynek zyskuje na przejrzystości i taniejącym finansowaniu, ale uczestnicy pozostają ostrożni, czekając na kolejne decyzje RPP i legislatorów. Nadchodzące miesiące pokażą, czy zapowiadane reformy utrwalą obecne ożywienie, czy też odsłonią nowe bariery dla kupujących i sprzedających.