Na rynku pesymizm przez wysokie ceny i drogie kredyty. Co zmieni zapowiedź nowego programu?

Jak wynika z cokwartalnych danych i analiz z portalu Nieruchomosci-online.pl, w IV kwartale 2024 rynek zareagował spadkiem nastrojów poniżej granicy optymizmu. To przez przeciągające się oczekiwanie na decyzje rządzących co do programu wsparcia. Nałożyły się na to wciąż wysokie stopy procentowe i przeszacowane ceny nieruchomości, które utrzymują się od czasu BK2%. To również cykliczny efekt zimowego zastoju w nieruchomościach i przerwy świąteczno-noworocznej. Co przyniesie 2025 r. wraz z zapowiedzią nowego programu?

Alicja Palińska, Nieruchomosci-online.pl

Cały 2024 rok upłynął na oczekiwaniu na podjęcie decyzji odnośnie ewentualnego wsparcia ze strony rządu. Ciągłe przekładanie tej informacji wpływało na stopniowe pogarszanie się nastrojów kupujących jak i sprzedających, które co kwartał portal Nieruchomosci-online.pl bada poprzez ankietę pośredników w obrocie nieruchomościami z całej Polski.

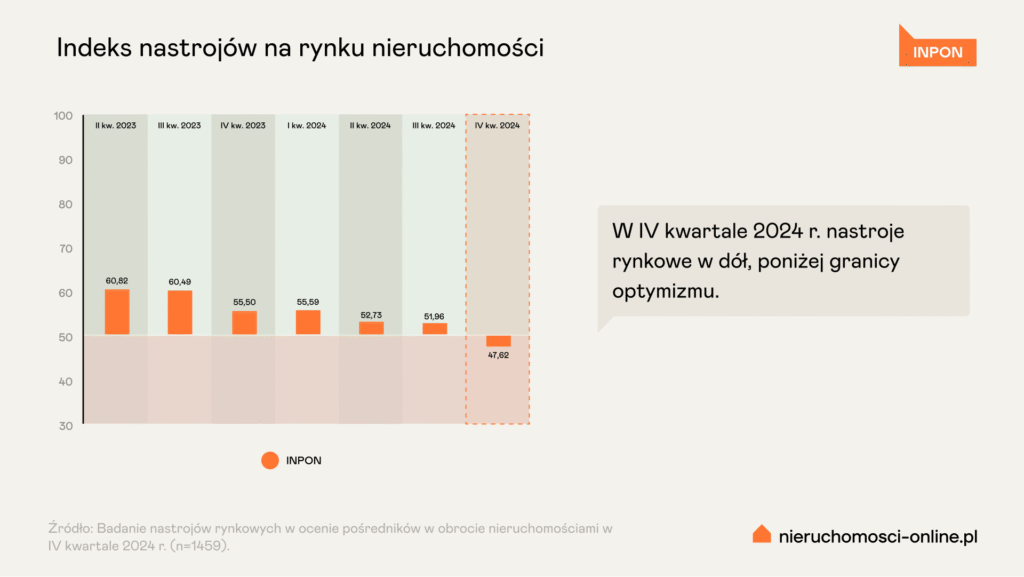

W efekcie ostatni kwartał ub.r. zanotował znaczny spadek nastrojów – indeks nastrojów rynkowych INPON wyniósł 47,62 pkt na 100 (spadek o 4,34 pkt i przekroczenie granicy optymizmu, którą jest 50 pkt). To kolejne – tym razem głębsze obniżenie wartości niż w poprzednich okresach, co oznacza mniejszy optymizm ankietowanych dotyczący poprawy sytuacji w najbliższych miesiącach.

Wykres indeksu INPON – IV kwartał 2024 r.

Niepewność związana z polityką rządową to nie jedyna determinanta sytuacji w obecnych czasach. Wciąż wpływ na spowolnienie na rynku mają niekorzystne warunki związane z wysokimi kosztami kredytu (a co za tym idzie – obniżona zdolność kredytowa), utrzymująca się inflacja, która wpływa też na spowolnienie gospodarcze oraz przeszacowane ceny nieruchomości. To wpłynęło na sukcesywne obniżanie nastrojów, nie tylko w mieszkaniówce, ale we wszystkich segmentach rynku.

Rynek przystopował, jednak stabilizował się bez zewnętrznych wspomagaczy

Pod koniec roku można powiedzieć, że rynek już się „otrząsnął” pod wpływem upływu czasu z szoku wywołanego brakiem decyzji o wsparciu i zaczął się stabilizować, a podmioty przyzwyczajały się do tych warunków, w której popyt nie był sztucznie wspomagany.

Do IV kwartału u.br. na rynku wciąż utrzymywały się wysokie ceny nieruchomości, które zostały podkręcone przez poprzedni program rządowy. Jednak do 13 lutego 2025 r., czyli ogłoszenia zapowiedzi programu „Pierwsze klucze” następowało coraz bardziej widoczne luzowanie oczekiwań cenowych sprzedających przez coraz bardziej ochłodzony popyt.

W scenariuszu bez wsparcia rządu dominują głosy pośredników mówiące o tym, że rynek naturalnie wyregulowałby ceny do poziomu popytu i możliwości finansowych kupujących. Spowolnienie rynku studziło rozgrzane wcześniej oczekiwania sprzedających, którzy nie chcąc lub nie mogąc dłużej czekać, decydowali się na obniżanie cen ofertowych swoich mieszkań, szczególnie tych w gorszej lokalizacji lub w gorszym stanie.

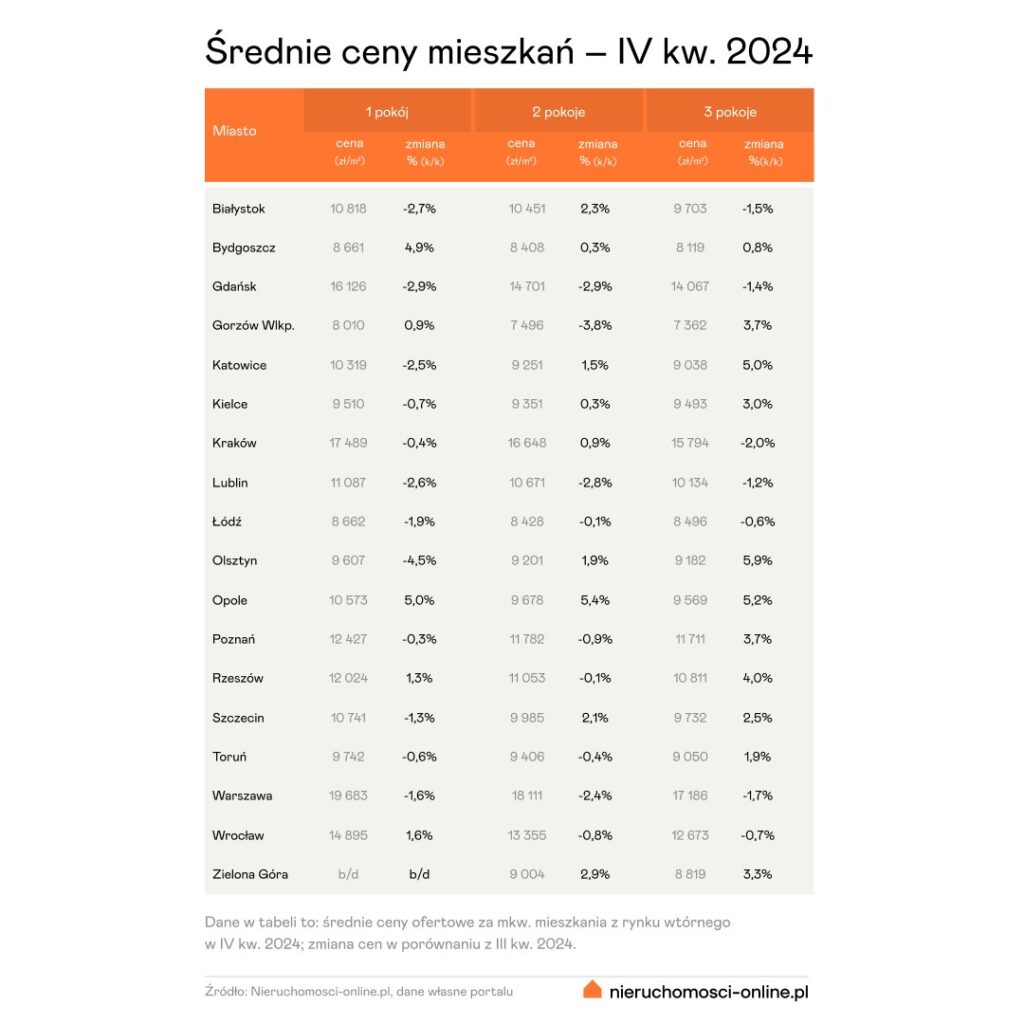

W ten oto sposób zauważyliśmy w cokwartalnym przeglądzie cen ofertowych mieszkań publikowanych na naszym portalu, że w większości miast wojewódzkich średni poziom cen wykazywał spadki lub przynajmniej stabilizację cen w stosunku do poprzedniego kwartału, w szczególności dla mniejszych metraży – choć maksymalnie o 3-4 proc.

Tabela cen – IV kwartał 2024 r.

Czy w najbliższych miesiącach można spodziewać się poprawy sytuacji?

Jak w badaniu prognozują sami pośrednicy w obrocie nieruchomościami, można oczekiwać dalszego wzrostu liczby ogłoszeń na sprzedaż, co zwiększa konkurencyjność na rynku. Liczba ogłoszeń w portalu po IV kwartale wzrosła o 5 proc. w porównaniu z III kwartałem. Jednak kiedy porównamy wielkość oferty z IV kwartału 2024 r. do sytuacji z IV kwartału 2023 r., wzrost wynosi już 27 proc. Tak znaczący wzrost liczby ogłoszeń był bez wątpienia jednym z najważniejszych wydarzeń na rynku mieszkaniowym w minionym roku.

Kupujący, którzy teraz zdecydują się na poszukiwania, mają zatem w czym wybierać, a dysponując gotówką, mogą wciąż próbować negocjować cenę u tych właścicieli nieruchomości, którzy nie chcą czekać na pojawienie się tych, co będą chcieli skorzystać z rządowego programu. Czekamy zatem na znaczącą odbudowę podaży, bardzo mocno ukruszonej po zakończeniu BK2%.

Większy wybór pozwala w pewnym stopniu zachować ceny w ryzach, przynajmniej do czasu, kiedy na rynku nie pojawi się więcej chętnych do zakupu. Choć w dalszym ciągu są i będą sprzedający, którzy utrzymają wysokie ceny lub będą ostrzyć sobie zęby na kolejne podwyżki, oczekując na wzrost popytu dzięki programowi „Pierwsze klucze”.

Jak zauważa ekonomista, dr hab. Bogusław Półtorak, profesor z Uniwersytetu Ekonomicznego we Wrocławiu, który odpowiada za cokwartalną analizę wyników badania nastrojów, kluczowy jest dalszy kierunek polityki pieniężnej, która nadal jest pod znakiem relatywnie wysokiej inflacji. Według jego opinii większa przewidywalność polityki gospodarczej, powrót do polityki dodatnich realnych stóp procentowych pozwolą na większą racjonalizację działań na rynku nieruchomości i poszukiwanie nowych szans.

Podsumowując sytuację, można zauważyć, że rynkowi nieruchomości potrzebna jest stabilizacja warunków oraz większa przewidywalność. W obecnym momencie rynek jest rozchwiany, a na zachowania jego uczestników wpływa zbyt wiele czynników na raz. Decyzje związane z zakupem nieruchomości wymagają poczucia pewności, a antidotum na wyzwania na rynku nieruchomości nie są programy pomocowe, lecz obniżka stóp procentowych, która pozwoli większej grupie klientów uzyskać kredyt na zakup nowego lokum.