Ceny nieruchomości – kupować czy czekać?

Poniżej prezentuję dane, które na pewno zainteresują osoby rozważające zakup nieruchomości i czekają na dobry moment. Może okazać się, że właśnie nadchodzi. Zacznijmy od czynników, które aktualnie mogą wpłynąć na zahamowanie wzrostów lub spadki ceny nieruchomości.

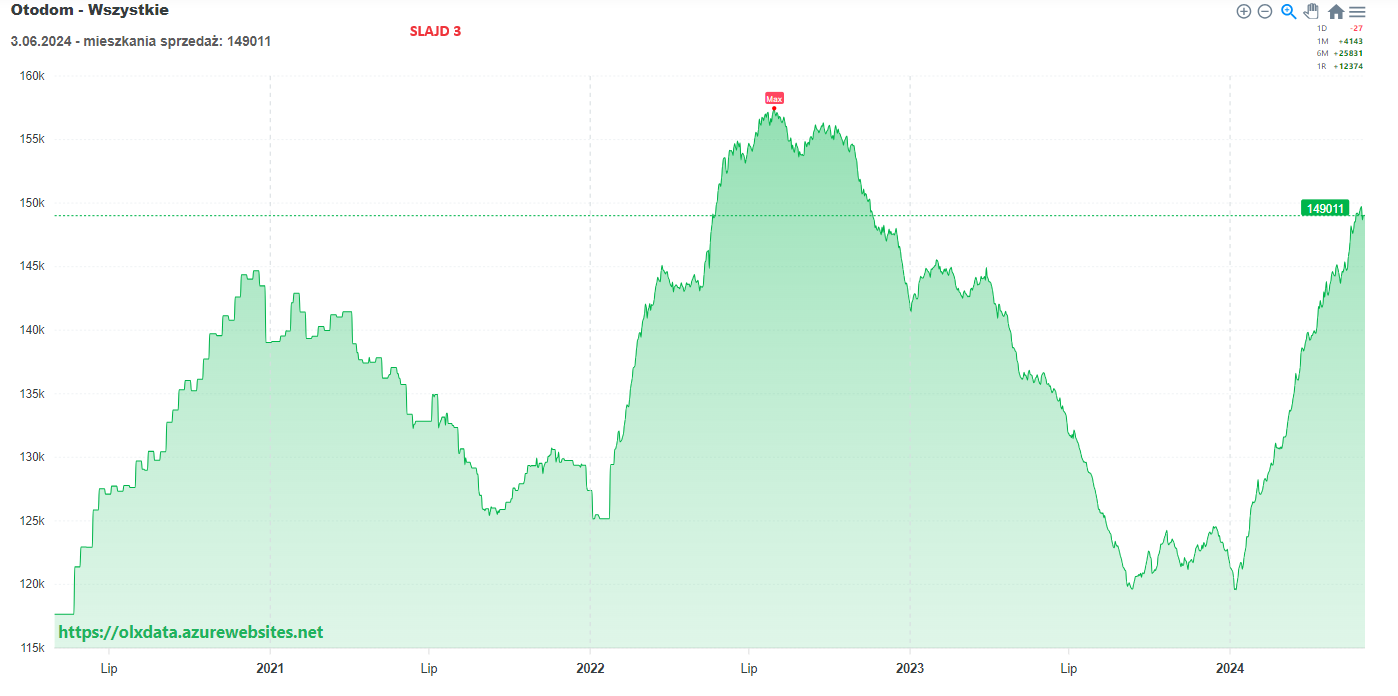

Główna zasada regulująca ceny każdego produktu to prawo podaży i popytu. O ile bardzo trudno jest ująć liczbę osób chcących kupić w danym momencie nieruchomość (popyt), to podaż możemy mniej więcej ocenić.

Na jednym z głównych portali z ofertami sprzedaży nieruchomości mamy aktualnie najwyższą liczbę ofert od 3 lat dla całej Polski.

Po ubiegłorocznym spadku liczby ofert nieruchomości spowodowanym przez kupujących wspomagających się kredytem z dopłatą w programie „Bezpieczny Kredyt 2%”, liczba dostępnych ofert szybko wróciła do poprzednich albo i wyższych poziomów.

Jednym z powodów intensywnego wzrostu ilości ofert jest dużo mniejsze zainteresowanie kupujących. Część osób wstrzymała decyzję oczekując na informacje dotyczące planowanego programu dopłat „Mieszkanie na Start” (który zasługuje na odrębny wpis jak już jego perypetie się wyjaśnią), a części nie stać na kredyt.

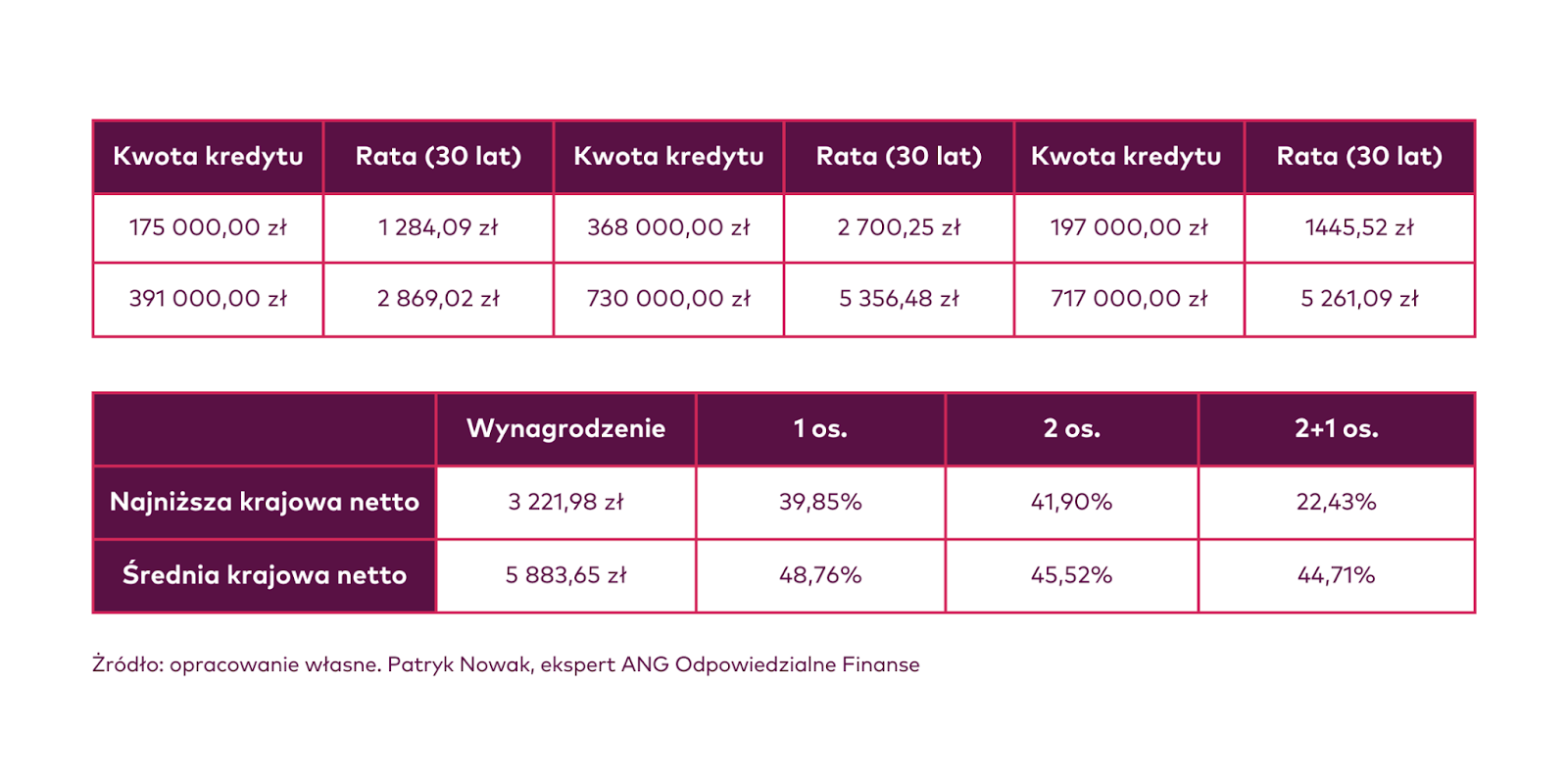

Przy okazji wpisu pt. „Jak wygląda dziś rynek kredytów hipotecznych” w przybliżeniu wyliczyłem na jaką kwotę kredytu może liczyć gospodarstwo domowe w poszczególnych modelach.

Teraz przyjrzyjmy się jak wygląda rata dla takiego kredytu i jaką część domowego budżetu stanowi.

Jak widać nawet 48% średniego dochodu może pochłonąć miesięczna rata kredytu mieszkaniowego, co sprawia, że nawet jeśli kogoś stać na takie zobowiązanie, to nie chce obciążać w takim stopniu domowego budżetu.

Jest to zjawisko przejściowe ponieważ dochody rosną, a oprocentowanie kredytu w dłuższym terminie powinno się obniżyć. Jednak na chwilę obecną liczba ofert na rynku oraz cena finansowania w postaci kredytu są głównymi czynnikami hamującymi wzrost cen.