Rekordy w hipotekach i ochrona kupujących

Przełom wiosny i lata przyniósł na rynku nieruchomości serię interesujących paradoksów. Z jednej strony banki notują historyczne rekordy wartości udzielanych kredytów, a inwestycje w najem biją kolejne szczyty popularności. Pod powierzchnią tych doniesień kryje się jednak inna rzeczywistość: całkowita liczba czynnych umów w portfelach banków maleje dzięki masowemu refinansowaniu, ceny w największych aglomeracjach zaczynają spadać, a na horyzoncie widać już projekt nowej ustawy deweloperskiej, która docelowo ma znacznie silniej chronić kupujących.

Popyt na kredyty mieszkaniowe w kwietniu 2026 – stabilizacja po marcowych rekordach

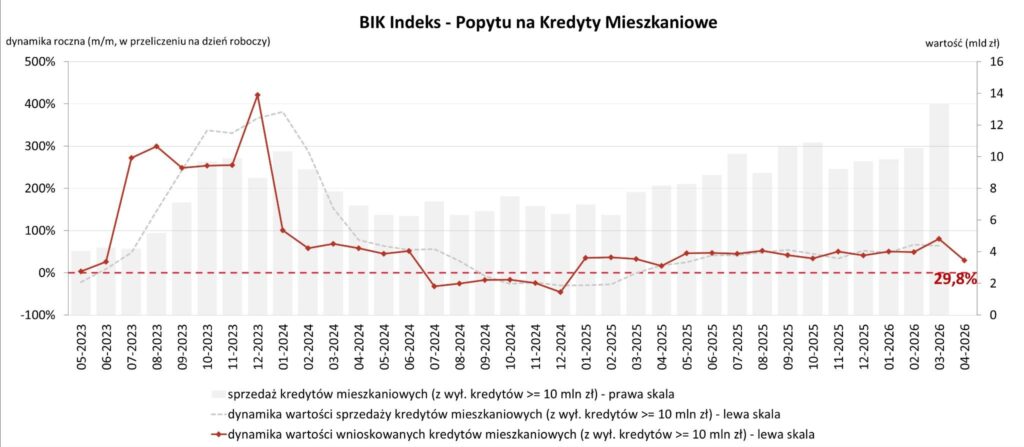

Po wyjątkowo intensywnym marcu, kwiecień przyniósł oczekiwane uspokojenie na rynku finansowania nieruchomości. Najnowszy odczyt BIK, Indeks Popytu na Kredyty Mieszkaniowe potwierdza, że po krótkotrwałym boomie rynek powrócił do stabilniejszego, choć w ujęciu rocznym wciąż wyraźnie rosnącego tempa.

Przyjrzyjmy się szczegółowym danym udostępnionym przez Biuro Informacji Kredytowej. W kwietniu 2026 roku o kredyt mieszkaniowy wnioskowało łącznie 42,28 tysiąca osób. Oznacza to solidny wzrost o 18,7% w porównaniu do analogicznego okresu ubiegłego roku, kiedy to o finansowanie ubiegało się 35,61 tysiąca potencjalnych nabywców. Jednocześnie obserwujemy naturalną korektę w ujęciu miesięcznym – liczba wnioskujących spadła o 33,2% w stosunku do rekordowego marca bieżącego roku.

Warto zwrócić uwagę na kwoty, o jakie ubiegają się klienci. Średnia wartość wnioskowanego kredytu hipotecznego przekroczyła barierę pół miliona złotych i wyniosła dokładnie 500,41 tysiąca złotych. Stanowi to wzrost o 9,3% rok do roku, przy minimalnym spadku o 1,2% względem poprzedniego miesiąca.

W mojej ocenie marcowe maksimum było zjawiskiem wynikającym z konkretnych uwarunkowań rynkowych, a nie zapowiedzią długofalowego trendu o takiej dynamice. Rekord ten stanowił w dużej mierze efekt znaczącego wzrostu zainteresowania ofertami bankowymi na oprocentowaniu stałym. Wielu kredytobiorców zdecydowało się wówczas na przyspieszenie decyzji o refinansowaniu swoich obecnych hipotek. Głównym motywatorem była chęć zabezpieczenia domowego budżetu przed ewentualnymi dalszymi podwyżkami oraz dążenie do poprawy warunków już posiadanych zobowiązań.

Kwietniowe dane wyraźnie sygnalizują, że ten nagły impuls uległ wyczerpaniu, a kredytobiorcy podchodzą do swoich decyzji finansowych w sposób bardziej zrównoważony. Rynek kontynuuje stabilny wzrost, opierając się obecnie na solidniejszych fundamentach popytowych.

Kredyty mieszkaniowe znów biją rekordy – co tak naprawdę napędza rynek?

Z najnowszego raportu Biura Informacji Kredytowej (BIK), podsumowującego dane o finansowaniu udzielonym przez banki i SKOK-i w kwietniu 2026 roku, płyną jednoznaczne wnioski: mamy kolejny rekord. Choć nagłówki krzyczą o ogromnych kwotach, warto zajrzeć głębiej w strukturę tych danych.

Wartość udzielonych kredytów mieszkaniowych przekroczyła barierę 13,65 mld zł. Oznacza to, że dotychczasowy, historyczny wynik z marca został przebity o 313 mln zł, co stanowi wzrost o 2,3%.\

Kluczowe statystyki z kwietniowego odczytu pokazują bardzo wysoką dynamikę rynkową:

- Średnia kwota udzielonego kredytu mieszkaniowego osiągnęła poziom 469 730 zł.

- Liczba udzielonych kredytów wzrosła o 55,8% w ujęciu rok do roku.

- Łączna wartość uruchomionego finansowania poszybowała w górę aż o 67,0% w stosunku do analogicznego okresu w roku ubiegłym.

Czy te imponujące liczby oznaczają, że Polacy masowo ruszyli na zakupy u deweloperów i na rynku wtórnym? Nie do końca. Jako ekspert zawsze zwracam uwagę na to, co kryje się za suchymi statystykami. Z pomocą przychodzą tutaj szacunki opublikowane na początku tygodnia przez Polski Instytut Ekonomiczny (PIE), które rzucają zupełnie nowe światło na kwietniowy wolumen.

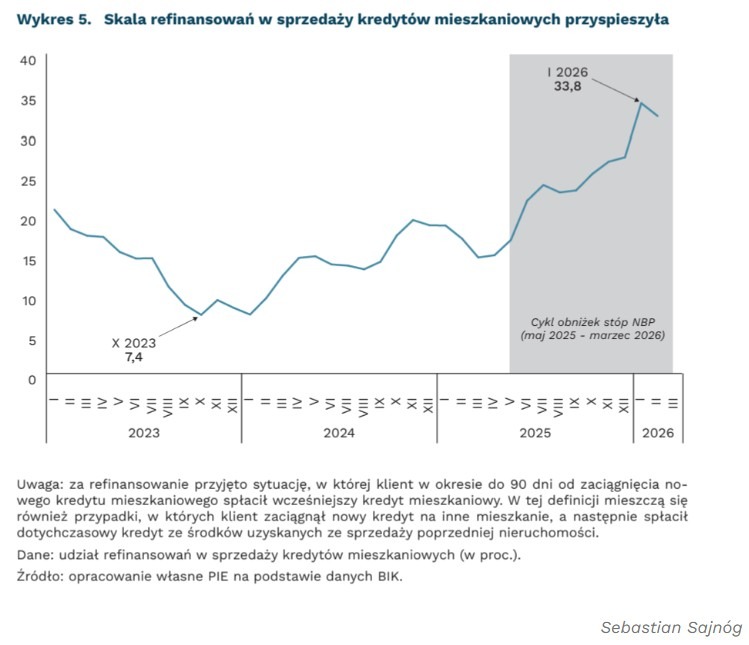

Według analityków PIE, aż co trzeci z tych kredytów dotyczył refinansowania już trwającej umowy kredytowej.

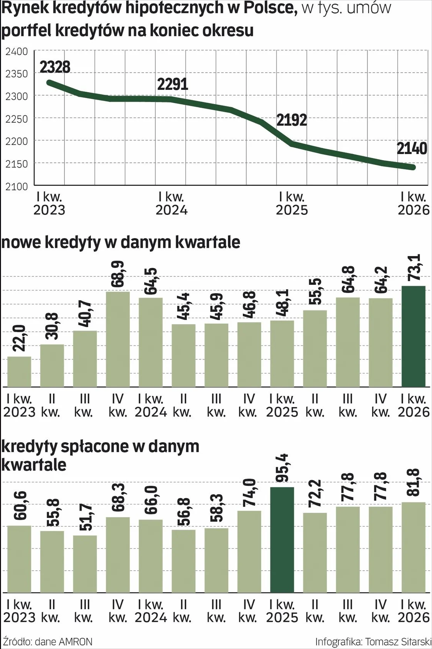

Rekordowa sprzedaż nowym normatywem, ale portfele banków topnieją. Z czego wynika ten rynkowy paradoks?

Liczba czynnych kredytów mieszkaniowych w portfelach polskich banków systematycznie maleje. Dzieje się tak dokładnie w tym samym czasie, gdy instytucje finansowe niemal co miesiąc chwalą się historycznymi rekordami nowo zawieranych umów. Choć z pozoru brzmi to absolutnie paradoksalnie, twarde statystyki potwierdzają ten rynkowy trend.

Z najnowszych publikacji prasowych oraz wykresów analitycznych wynika jednoznacznie, że liczba aktywnych umów kredytowych nieustannie spada od trzech lat. Portfel kredytów skurczył się z 2,32 mln umów w pierwszym kwartale 2023 roku do 2,14 mln w analogicznym okresie roku 2026. Co więcej, polski rynek zaczyna wyraźnie zbliżać się do europejskiej średniej pod kątem „żywotności” kredytu mieszkaniowego, która wynosi około 7 lat. Przedstawiciele Związku Banków Polskich (ZBP) szacują, że obecnie średni czas trwania takiej umowy wynosi 9-10 lat. Dekadę temu wskaźnik ten oscylował wokół 17-18 lat. Oczywiście mówimy tu o wartościach uśrednionych, jednak z każdym kwartałem skokowo rośnie liczba kredytów spłacanych przed terminem – tylko w pierwszym kwartale 2026 roku zamknięto w ten sposób niemal 82 tysiące zobowiązań.

W mojej ocenie to nagłe przyspieszenie wynika z trzech fundamentalnych czynników rynkowych:

- Wzrost realnej siły nabywczej: W latach 2020-2025 przeciętne wynagrodzenie w Polsce wzrosło o około 50%. Nawet po skorygowaniu tego wskaźnika o wzrost ogólnych kosztów życia i cen (wynoszący około 42%), gospodarstwa domowe dysponują większymi nadwyżkami finansowymi. Środki te coraz częściej alokujemy w oszczędności lub przeznaczamy bezpośrednio na wcześniejszą spłatę posiadanych zobowiązań.

- Aktywne refinansowanie: Mechanizm przenoszenia kredytu do instytucji oferującej korzystniejsze warunki pozwala sprawniej zredukować kapitał pozostający do spłaty. Było to szczególnie odczuwalne na przełomie roku wśród klientów posiadających kredyty ze stałą stopą, zaciągnięte przy znacznie wyższych rynkowych stawkach. Zmiana oprocentowania z poziomu 8% na 6% daje klientom konkretny wybór: zaoszczędzenie kilkuset złotych na pojedynczej racie lub skrócenie całkowitego okresu kredytowania o 4-5 lat przy zachowaniu dotychczasowego, miesięcznego obciążenia.

- Realizacja zysków ze sprzedaży nieruchomości: Długotrwały i intensywny trend wzrostu cen mieszkań skłania wielu właścicieli do spieniężenia swoich aktywów. Pozyskany w ten sposób kapitał w pierwszej kolejności zamyka dotychczasowy kredyt, a pozostała nadwyżka stanowi solidny wkład własny przy zakupie nowej, docelowej nieruchomości.

Wnioski z tych danych napawają dużym optymizmem. Najbardziej budującym aspektem całej sytuacji jest wyraźna, pozytywna zmiana mentalności kredytobiorców. Kredyt mieszkaniowy przestaje być demonizowany i postrzegany jako trzydziestoletnie brzemię czy zło konieczne. Zaczęliśmy traktować go jak standardowe narzędzie finansowe, z którym potrafimy świadomie pracować i którym umiemy aktywnie zarządzać. Udowadniamy tym samym, że wzięcie hipoteki to zaledwie początek zarządzania własnymi finansami.

Wnioski – dojrzałość kredytobiorców i cenowy dwugłos

Ostatnie tygodnie przyniosły nam obraz rynku, który wymyka się prostym i jednoznacznym ocenom. Z jednej strony widzimy rekordowe kwoty udzielonych hipotek i niesłabnącą wiarę Polaków w inwestowanie w nieruchomości, z drugiej – systematycznie kurczące się portfele banków oraz bardzo zróżnicowane tendencje cenowe na portalach ogłoszeniowych.

Najważniejsze obserwacje:

- Refinansowanie napędza rekordy: Historyczne wyniki sprzedaży hipotek to w dużej mierze efekt świadomej optymalizacji kosztów – już co trzeci nowy kredyt służy spłacie starszego, droższego zobowiązania. Polacy aktywnie zarządzają domowym budżetem i coraz szybciej uwalniają się od długów.

- Rynek pęknięty na pół: Nie ma mowy o jednolitym trendzie cenowym. Podczas gdy największe aglomeracje (jak Warszawa czy Kraków) notują spadki cen ofertowych w każdym przedziale metrażowym, w mniejszych miastach, takich jak Sosnowiec czy Częstochowa, duże mieszkania drożeją w dwucyfrowym tempie.

- Rewolucja w ochronie kupujących: Projekt nowelizacji ustawy deweloperskiej to wyraźny sygnał końca rynkowych patologii. Zablokowanie mechanizmu ucieczki przed odpowiedzialnością przez likwidację spółek celowych oraz zakaz podnoszenia ceny po podpisaniu umowy to zmiany, na które konsumenci czekali od lat.

- Demografia w cieniu inwestycji: Polska notuje najwyższy w UE spadek liczby ludności, co w dłuższej perspektywie będzie ogromnym wyzwaniem dla gospodarki. Na razie jednak nie studzi to zapału do kupowania mieszkań na wynajem – liczba podatników z tego tytułu zbliża się do 1,2 miliona i nie wydaje się, by nowe, rządowe zachęty rynkowe szybko zdetronizowały inwestycje w mieszkania.

Kredytobiorcy po raz kolejny udowodnili, że potrafią szybko adaptować się do warunków makroekonomicznych i nie czekają biernie na rozwój wydarzeń. Przed nami czas uważnej obserwacji – nadchodzące miesiące pokażą, w jakim ostatecznie kształcie wejdzie w życie ustawa deweloperska oraz czy lokalne korekty cenowe w największych miastach przerodzą się w stabilny, ogólnopolski trend.

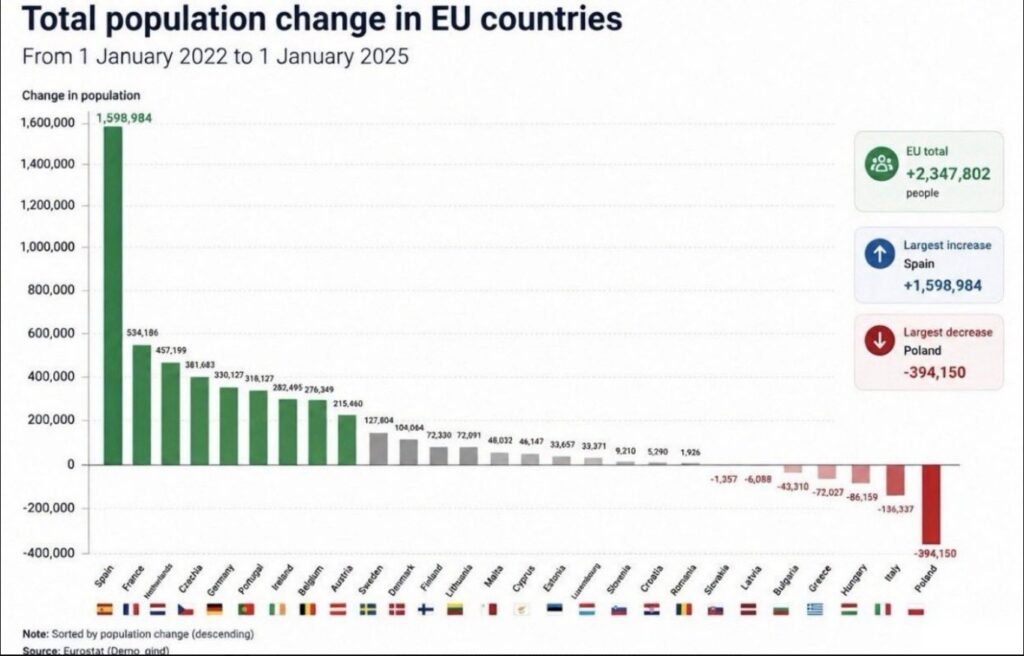

Zapaść demograficzna: Polska niechlubnym liderem spadków populacji w UE

Zawsze z chęcią przyjmujemy pozycję lidera w europejskich zestawieniach, jednak w tym konkretnym przypadku pierwsze miejsce zdecydowanie nie jest powodem do dumy. Z najnowszych danych statystycznych wynika, że Polska odnotowuje najwyższy w całej Unii Europejskiej całkowity spadek liczby ludności.

Analizując zaprezentowany wykres, widać wyraźny kontrast między naszym krajem a państwami o dodatnim bilansie demograficznym. Można oczywiście argumentować, że prowadzące w zestawieniu kraje, takie jak Hiszpania, zawdzięczają swój wynik znacznie bardziej liberalnej polityce migracyjnej. Choć jest to prawda, ten argument w żaden sposób nie zmienia sedna naszego problemu.

Z perspektywy eksperckiej postępująca zapaść demograficzna to nie tylko twarda statystyka demografów. To przede wszystkim zjawisko, które w perspektywie kolejnych lat przyniesie niezwykle poważne konsekwencje. Wpłynie ono wielotorowo:

- Na szeroko pojętą gospodarkę – zmieniając strukturę rynku pracy, poziom konsumpcji oraz obciążenie systemów państwowych.

- Na finanse osobiste Polaków – determinując koszty życia, stabilność emerytalną oraz potencjał nabywczy gospodarstw domowych.

Nowelizacja ustawy deweloperskiej – projekt MRiT z silniejszą ochroną kupujących

Ministerstwo Rozwoju i Technologii przedstawiło długo wyczekiwany projekt zmian w ustawie deweloperskiej, który właśnie trafił do fazy konsultacji publicznych. Proponowane przepisy mają na celu znaczące wzmocnienie pozycji konsumenta i wyeliminowanie rynkowych patologii, z którymi nabywcy mierzyli się w ostatnich latach.

Przyjrzyjmy się szczegółowym założeniom, które mogą wkrótce zrewolucjonizować relacje na linii kupujący-deweloper. Projekt zakłada wdrożenie następujących mechanizmów ochronnych:

- Transparentność historii dewelopera: Portal DOM (baza danych o obrocie mieszkaniami) ma zostać rozszerzony o kluczowe dane z punktu widzenia oceny ryzyka inwestycji. Nabywca będzie mógł zweryfikować historię zrealizowanych projektów, ewentualne opóźnienia, kary nałożone przez UOKiK oraz status odprowadzania składek do Deweloperskiego Funduszu Gwarancyjnego (DFG).

- Odpowiedzialność po likwidacji spółki celowej (SPV): To jedna z najważniejszych zmian strukturalnych. Deweloperzy nie będą już mogli unikać odpowiedzialności za wady fizyczne budynku poprzez szybką likwidację spółki celowej powołanej wyłącznie na czas realizacji danej inwestycji. Zobowiązania z tego tytułu przejdą automatycznie na jej wspólników.

- Sztywna cena po zawarciu umowy: MRiT planuje ukrócić praktyki przerzucania ryzyka biznesowego na konsumenta. Po podpisaniu umowy deweloperskiej cena nieruchomości ma pozostać niezmienna, co oznacza definitywny koniec niekorzystnych dla kupujących klauzul waloryzacyjnych.

- Zwiększone sankcje za zerwanie umowy: W przypadku nieuzasadnionej odmowy podpisania umowy przyrzeczonej przez stronę deweloperską, firma będzie zobowiązana do zwrotu aż czterokrotności wniesionej opłaty rezerwacyjnej (dotychczas przepisy mówiły o dwukrotności).

- Większe prawa przy odbiorze technicznym: Nabywca zyska ustawowe prawo do obecności własnego inspektora budowlanego podczas odbioru nieruchomości. Co więcej, raport eksperta zawierający listę usterek będzie musiał zostać oficjalnie uwzględniony, a obecność przedstawiciela dewelopera podczas samej procedury stanie się obowiązkowa.

- Precyzyjne określenie standardu wykończenia: Szczegółowe informacje dotyczące standardu oddawanego lokalu staną się obowiązkowym elementem prospektu informacyjnego.

- Uporządkowanie standardów ofertowych: Ogłoszenia sprzedażowe będą musiały obligatoryjnie zawierać dokładne rzuty mieszkań wraz z metrażem poszczególnych pomieszczeń. Z kolei wszelkie materiały graficzne i wizualizacje zyskają wymóg wyraźnego oznaczania ich jako materiałów wyłącznie poglądowych.

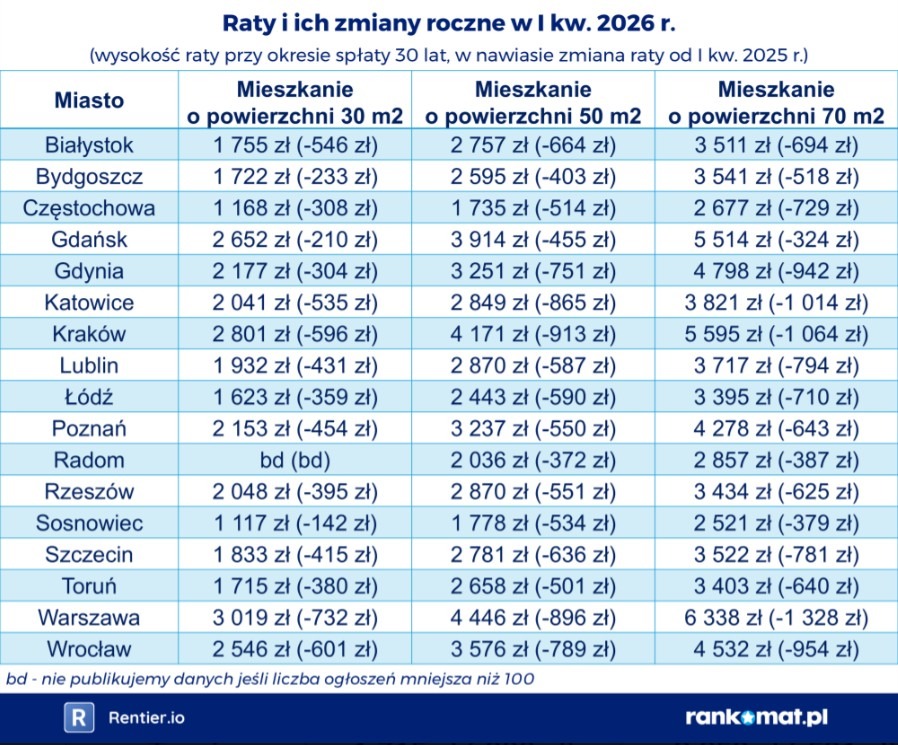

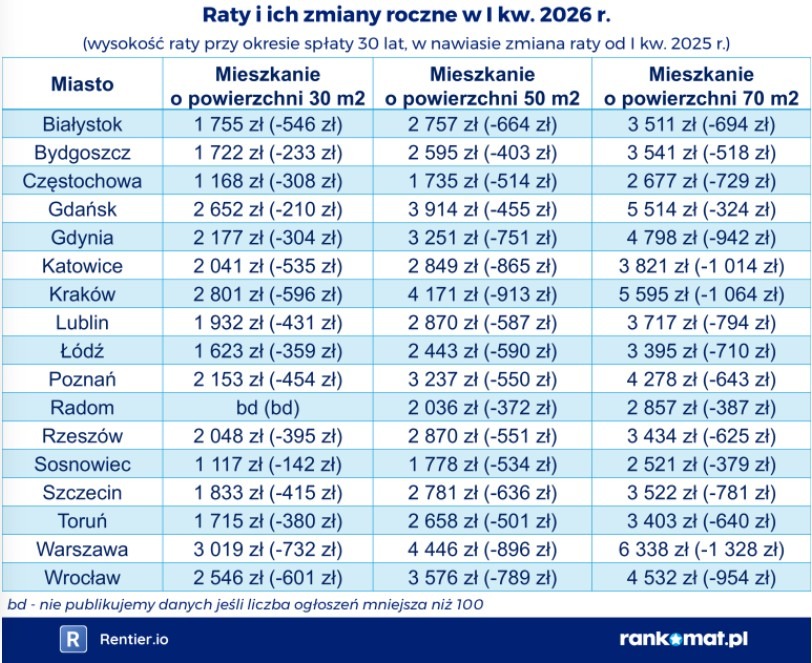

Rekordowe statystyki BIK a ceny mieszkań. Czy to zapowiedź kolejnych wzrostów?

Czy niedawno opublikowane statystyki BIK, pokazujące rekordowe wyniki sprzedaży kredytów mieszkaniowych, oznaczają masowy powrót kupujących na rynek nieruchomości i ponowny wzrost cen? Odpowiedź brzmi: i tak, i nie.

Z najnowszej analizy cen ofertowych, przygotowanej wspólnie przez portale rankomat.pl i rentier.io wynika, że zachowanie stawek jest mocno zróżnicowane. Kierunek zmian zależy w głównej mierze od konkretnej lokalizacji oraz docelowego metrażu lokalu.

Szczegółowe porównanie średnich cen ofertowych z pierwszego kwartału 2025 roku z analogicznym okresem roku 2026 ujawnia dwie skrajne tendencje:

- Wyraźne wzrosty na mniejszych rynkach: Najmocniej podrożały mieszkania duże o powierzchni powyżej 60 m². W miastach takich jak Sosnowiec, Częstochowa czy Gdańsk dynamika wzrostów przybrała wręcz wartości dwucyfrowe.

- Korekty w największych aglomeracjach: Zupełnie odmienną sytuację obserwujemy na głównych rynkach. Warszawa, Wrocław, Kraków i Katowice odnotowały spadki cen ofertowych, co niezwykle istotne, we wszystkich trzech analizowanych przedziałach metrażowych.

W mojej ocenie powyższe dane po raz kolejny potwierdzają fundamentalną tezę, że rynek nieruchomości nie jest monolitem. Bardzo trudno ująć go w jednym, uniwersalnym podsumowaniu, które sprawdzi się w każdym regionie kraju.

Zalecam ostrożne podejście do pojawiających się w przestrzeni medialnej twierdzeń, jakoby sam wzrost liczby udzielonych hipotek przekładał się automatycznie na większą liczbę transakcji i wyższe ceny sprzedawanych lokali. Należy pamiętać o kluczowym czynniku, który umyka wielu obserwatorom: co najmniej 30% z obecnie udzielanych kredytów to refinansowanie zobowiązań zaciągniętych w poprzednich latach. Ten proces znacząco zwiększa ogólny wolumen akcji kredytowej, ale nie generuje nowego popytu na same mieszkania.

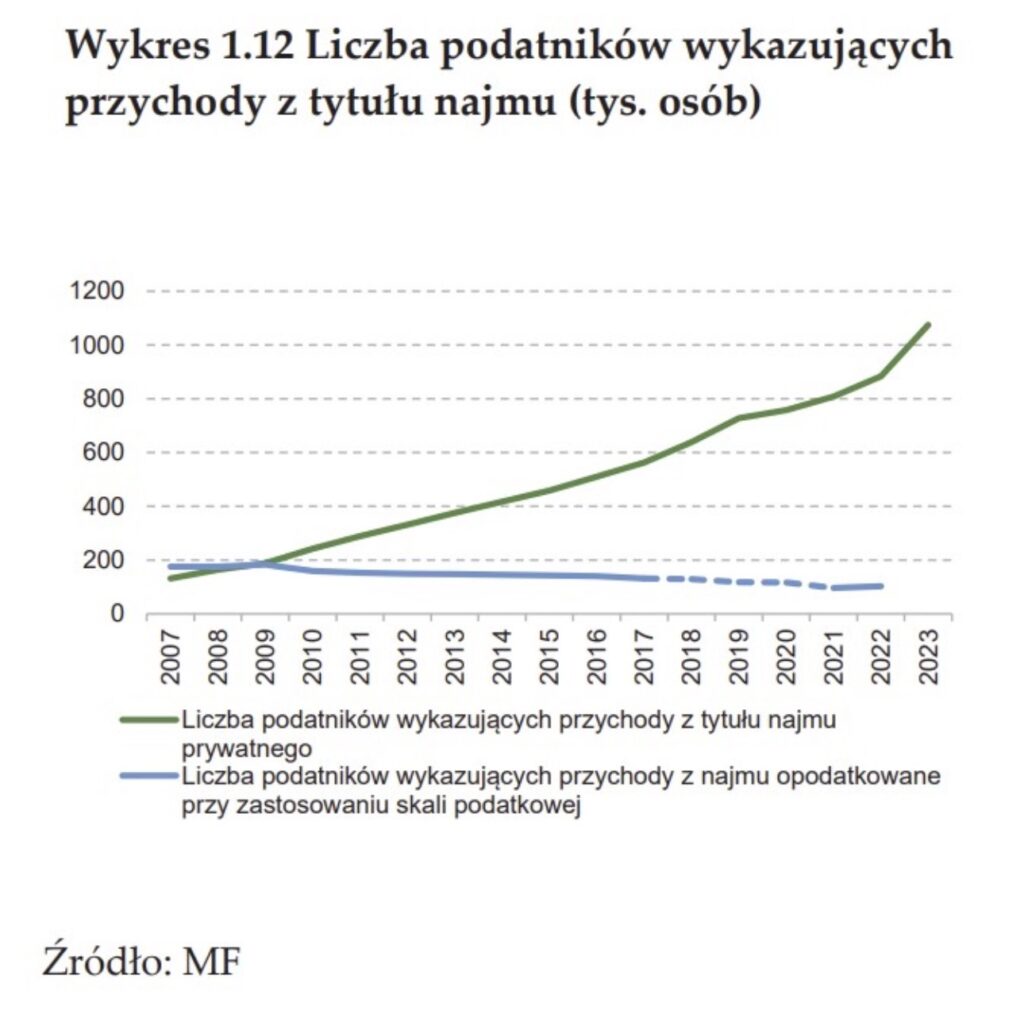

Niemal ośmiokrotny wzrost liczby podatników – nieruchomości wciąż królują w portfelach Polaków

Zakup nieruchomości na wynajem lub przeznaczenie na ten cel już posiadanego lokalu to obecnie jeden z najpopularniejszych sposobów na ochronę i pomnażanie kapitału w Polsce, ustępujący miejsca jedynie tradycyjnym depozytom bankowym. Skala zjawiska rośnie w imponującym tempie, co dobitnie potwierdzają dane historyczne.

Jeszcze w 2007 roku przychód z tego źródła deklarowało w swoim zeznaniu podatkowym zaledwie około 150 tysięcy osób. Z kolei w 2024 roku liczba ta przekroczyła już próg 1,17 miliona podatników. To niemal ośmiokrotny wzrost, który udowadnia, jak głęboko zakorzeniło się w nas przekonanie o stabilności i rentowności inwestycji w fizyczne aktywa.

Na horyzoncie pojawiają się jednak nowe rozwiązania legislacyjne, które mają na celu zdywersyfikowanie portfeli Polaków i zachęcenie ich do większej aktywności na rynkach kapitałowych. Jednym z kluczowych projektów jest Otwarte Konto Inwestycyjne (OKI), którego przepisy mają wejść w życie 1 stycznia 2027 roku.

Jakie są główne założenia programu OKI?

- Brak podatku Belki: Dochody osiągane z aktywów zgromadzonych na rachunku, takie jak odsetki z lokat bankowych czy dywidendy giełdowe, nie będą podlegały tradycyjnemu podatkowi od zysków kapitałowych.

- Nowy podatek od wartości: W miejsce dotychczasowego obciążenia zysków, aktywa te zostaną objęte podatkiem od ich całkowitej wartości.

- Kwota wolna: Projekt przewiduje mechanizm ochronny – określone aktywa będą zwolnione z nowego podatku do limitu kwoty 100 tysięcy złotych.