Wzrost zdolności, rządowe obietnice i cenowe anomalie. Krajobraz rynku na starcie sezonu

Początek wiosny dorzuca do rynkowej układanki kilka mocnych kontrastów. Z jednej strony raporty NBP wreszcie pokazują długo wyczekiwaną poprawę dostępności mieszkań, a na start sezonu budowlanego widać stabilizację cen materiałów. Z drugiej – niepokoje geopolityczne wyhamowują nadzieje na tańsze kredyty, a nowa strategia rządu wykonuje zwrot w stronę taniego najmu kosztem wspierania własności. Tymczasem lutowe dane BIK nie pozostawiają złudzeń: klienci przestali czekać na lepsze czasy i znów masowo ruszyli do banków, także po to, by zabezpieczyć warunki na stałej stopie.

Koszty budowy domu 2026: Stabilizacja cen materiałów budowlanych na start sezonu

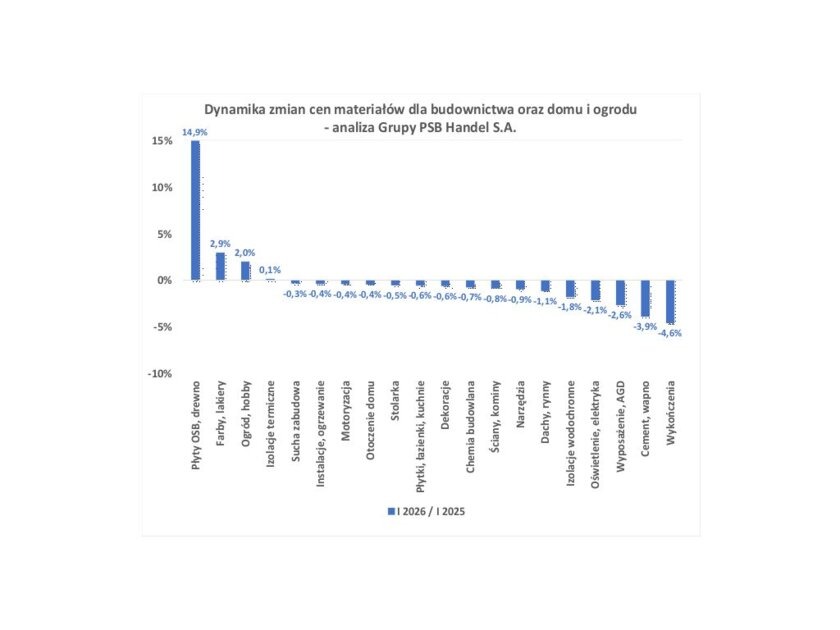

Wiosna zagościła u nas na dobre, co dla wielu inwestorów oznacza jedno – start lub wznowienie prac budowlanych. Z perspektywy eksperta kredytowego to również moment, w którym klienci najczęściej przygotowują lub rewidują swoje kosztorysy. Jak kształtują się ceny materiałów budowlanych na początku 2026 roku? Z pomocą przychodzi najnowsza analiza przygotowana przez Grupę PSB Handel S.A., która rzuca światło na to, jakich wydatków możemy się spodziewać.

Ogólny obraz rynku wskazuje na pożądaną przez inwestorów stabilizację. W styczniu 2026 roku, w porównaniu z analogicznym okresem roku ubiegłego, średnie ceny materiałów wzrosły zaledwie o 0,4%. Warto jednak zwrócić uwagę na niewielkie rozwarstwienie w kanałach dystrybucji. Podczas gdy w sprzedaży detalicznej odnotowano minimalny spadek o 0,2%, w hurcie ceny poszły w górę o 1,2%. Prawdziwe różnice i trendy widoczne są jednak dopiero na poziomie poszczególnych kategorii asortymentowych.

Analizując szczegółowe dane, możemy zaobserwować wyraźne ruchy w obu kierunkach.

Kategorie z największymi wzrostami cen rok do roku:

- Płyty OSB i drewno – skok aż o 14,9%

- Farby i lakiery – wzrost o 2,9%

- Ogród i hobby – wzrost o 2,0%

Kategorie, w których odnotowano największe spadki:

- Wykończenia – spadek o 4,6%

- Cement i wapno – spadek o 3,9%

- Wyposażenie i AGD – spadek o 2,6%

Wpływ konfliktu na Bliskim Wschodzie na kredyty hipoteczne: Czy to koniec spadków oprocentowania?

Niestety, trwający od kilku tygodni konflikt zbrojny na Bliskim Wschodzie, który na ten moment nie wykazuje oznak deeskalacji, zaczyna zauważalnie rzutować na sytuację makroekonomiczną. Ten globalny niepokój ma swoje bezpośrednie przełożenie na to, co widzimy w ofertach polskich banków.

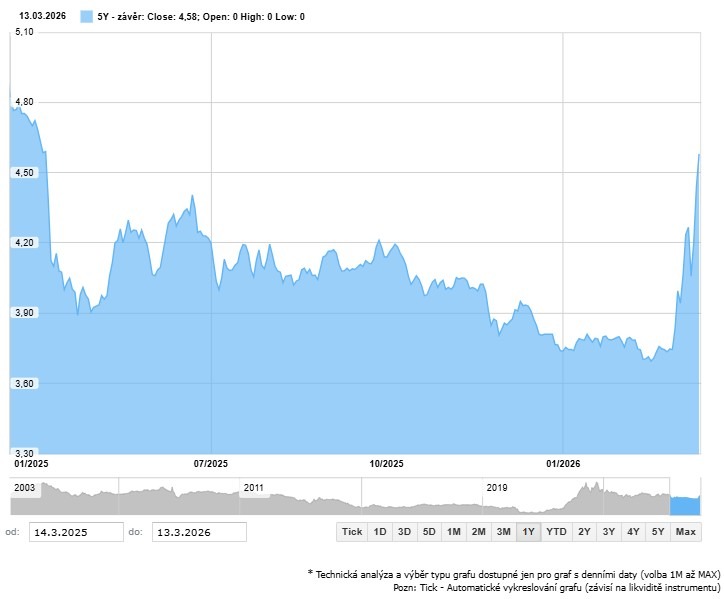

W pierwszej kolejności na rynkowe wstrząsy zareagowały oferty kredytów mieszkaniowych ze stałym oprocentowaniem. Instytucje finansowe, aby precyzyjnie zarządzać kosztami i oferować stałą ratę, zabezpieczają swoje ryzyko za pomocą pięcioletnich kontraktów na rynku międzybankowym, określanych wskaźnikiem IRS PLN 5Y (Interest Rate Swap).

Aktualne dane pokazują, że poziom tego wskaźnika gwałtownie odbił i wrócił do wartości notowanych na początku ubiegłego roku. Przypomnijmy, że to właśnie wtedy najlepsze bankowe oferty promocyjne na stałą stopę kształtowały się w okolicach 7%. Obecnie najbardziej atrakcyjne warunki możemy jeszcze znaleźć w bankach, które aktualizują swoje cenniki w cyklach miesięcznych. Działają one z pewnym opóźnieniem, co tworzy dla klientów krótkie okienko na skorzystanie z tańszego finansowania, zanim nowe, wyższe koszty zostaną w pełni przeniesione na konsumentów.

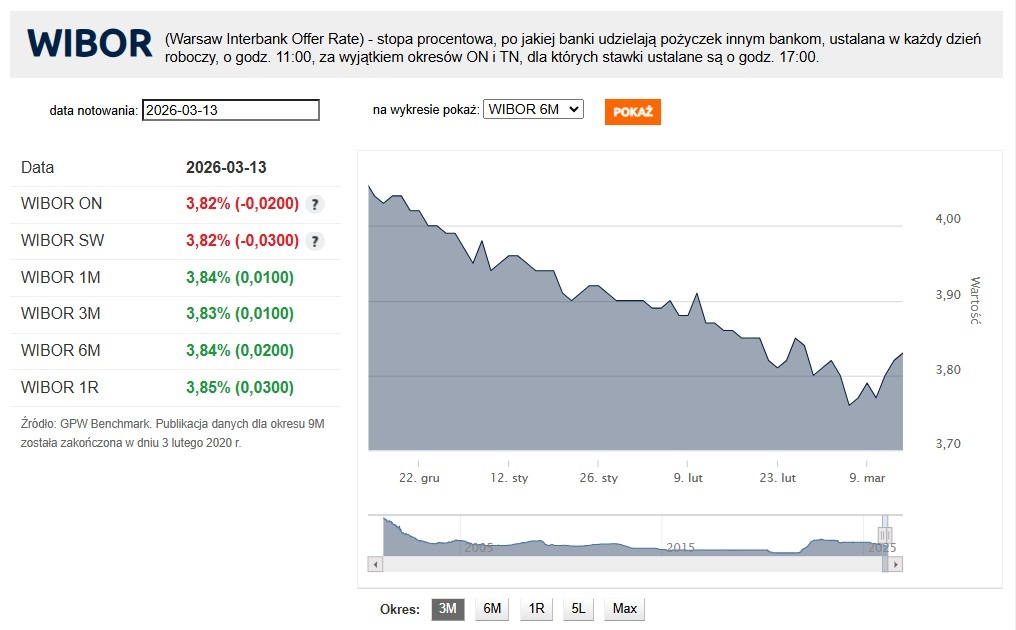

Zmiany nie omijają również ofert ze zmienną stopą procentową. Wskaźniki WIBOR 1M, 3M oraz 6M, które obrazują krótkoterminową cenę pieniądza na rynku bankowym, po długim okresie spadków zaczynają powoli odwracać swój dotychczasowy trend.

Sytuację na rynku zmiennego oprocentowania dopełniają najnowsze sygnały płynące z Rady Polityki Pieniężnej. Pojawiają się pierwsze głosy członków RPP sugerujące, że marcowa obniżka stóp procentowych mogła być ostatnią w tym roku kalendarzowym.

W mojej ocenie płynie z tego bardzo konkretny wniosek dla kredytobiorców. Jeśli ktoś do tej pory wstrzymywał się z decyzją o zaciągnięciu kredytu hipotecznego, licząc na dalsze, głębokie spadki rat, lub czekał na dogodniejszy moment do renegocjacji warunków swojej obecnej umowy, rynek właśnie powiedział „sprawdzam”. Powyższe dane makroekonomiczne wyraźnie wskazują, że czas oczekiwań na tańszy pieniądz prawdopodobnie dobiegł końca, a zabezpieczenie obecnych warunków finansowania może okazać się najbardziej racjonalnym ruchem w nadchodzących miesiącach.

Nowa strategia mieszkaniowa rządu: Tani wynajem jako alternatywa dla kredytu?

W zeszłym tygodniu poznaliśmy ramy nowej strategii mieszkaniowej, którą zaprezentowali ministrowie Andrzej Domański i Tomasz Lewandowski. To wyraźny zwrot w polityce państwa. O ile dotychczasowe programy skupiały się niemal wyłącznie na wspieraniu własności i stymulowaniu akcji kredytowej, tym razem punkt ciężkości przeniesiono na budownictwo społeczne i tani wynajem. Ma to być realna i godna alternatywa dla wieloletniego zadłużania się w banku.

Strategia celuje przede wszystkim w rozwiązanie problemu tak zwanej „luki czynszowej”. Zjawisko to dotyczy osób, których dochody są zbyt wysokie, aby kwalifikowały się one do wsparcia w postaci mieszkania komunalnego lub socjalnego, a jednocześnie zbyt niskie, by zbudować odpowiednią zdolność kredytową i kupić nieruchomość na wolnym rynku. Rząd szacuje, że ten strukturalny problem dotyka obecnie około 4 milionów polskich rodzin.

Założenia budżetowe nowego planu są bezprecedensowe. W 2026 roku na budownictwo mieszkaniowe zaplanowano łącznie 8,7 mld zł, na co składają się środki z budżetu państwa oraz Krajowego Planu Odbudowy. Argumentacja ekonomiczna stojąca za tymi wydatkami wskazuje, że każda złotówka zainwestowana w ten sektor ma generować około 2,5 zł dodatkowego PKB.

Skala inwestycji zakłada, że w samym 2026 roku zostanie zakontraktowana budowa i remont 18 tysięcy mieszkań. Sumując to z latami 2024-2025, na rynek ma trafić 35 tysięcy lokali. Kluczowym argumentem dla potencjalnych lokatorów mają być jednak koszty. Czynsze w mieszkaniach zarządzanych przez SIM-y (Społeczne Inicjatywy Mieszkaniowe), TBS-y oraz spółdzielnie mają zamykać się w przedziale 15-30 zł za metr kwadratowy. Przekładając to na realia: koszt 50-metrowego mieszkania w Warszawie wyniesie około 1000-1200 zł miesięcznie, co stanowi stawkę nawet dwukrotnie niższą niż obecne ceny na rynku komercyjnym.

Warto zauważyć mocne włączenie do programu spółdzielni mieszkaniowych. Zyskały one dostęp do bezzwrotnych grantów oraz wysoce preferencyjnych, 50-letnich kredytów z oprocentowaniem na poziomie zaledwie 1%. Obok finansowania zapowiedziano pakiet zmian prawnych. Obejmują one między innymi zniesienie dziedziczenia najmu komunalnego, co ma uwolnić część zasobów, oraz podniesienie progów dochodowych, dzięki czemu więcej rodzin będzie mogło ubiegać się o mieszkania społeczne. Rynek ma stać się również bardziej przejrzysty dzięki nowemu portalowi DOM, a podaż gruntów ma zostać zwiększona ustawowo, między innymi poprzez powrót użytkowania wieczystego na cele mieszkaniowe.

Luty 2026 pod znakiem wzmożonej akcji kredytowej: Raport BIK nie pozostawia złudzeń

Choć początek roku w branży finansowej często bywa okresem pewnego wyczekiwania, najnowsze dane Biura Informacji Kredytowej (BIK) za luty 2026 roku pokazują zupełnie inny obraz. Rynek pracuje na bardzo wysokich obrotach, a popyt ze strony klientów na finansowanie zewnętrzne wyraźnie rośnie.

Twarde dane z rynku hipotek mówią same za siebie. W ujęciu rocznym (luty 2026 w stosunku do lutego 2025) banki oraz SKOK-i udzieliły o 54,1% więcej kredytów mieszkaniowych, a ich łączna wartość poszybowała w górę aż o 67,4%. Co istotne, tendencję wzrostową widać nie tylko przez pryzmat tzw. efektu niskiej bazy z ubiegłego roku. Porównując luty bezpośrednio do stycznia 2026 roku, również odnotowaliśmy ożywienie – liczba uruchomionych umów wzrosła o 8,5%, a ich wartość o 8,1%.

Na szczególną uwagę zasługuje średnia kwota nowo udzielanego kredytu mieszkaniowego, która w lutym wyniosła 454,05 tys. zł. To o 8,6% więcej niż przed rokiem, co stanowi bezpośrednie odzwierciedlenie wysokich cen transakcyjnych na rynku nieruchomości.

Ciekawie prezentuje się również struktura celów, na jakie pożyczamy pieniądze. Zdecydowana większość, bo 80% środków, przeznaczana jest klasycznie na zakup lub budowę nieruchomości. Pozostałe 20% to refinansowanie istniejących już zobowiązań.

Warto również rzucić okiem na segment kredytów ratalnych, który wykazuje solidną dynamikę w ujęciu rocznym. W lutym 2026 r. banki udzieliły ich o 27,9% więcej niż w analogicznym miesiącu rok wcześniej, a łączna wartość tych zobowiązań wzrosła o 12,5%. W ujęciu miesięcznym (luty względem stycznia) widać jednak naturalne, po promocyjne uspokojenie nastrojów konsumenckich – liczba nowych „rat” spadła o 15,1%, choć ich łączna wartość utrzymała się niemal na niezmienionym poziomie (kosmetyczny spadek o 0,6%).

Raport NBP za IV kwartał 2025: Dostępność mieszkań rośnie, a rynek wraca do historycznej normy

Narodowy Bank Polski opublikował wyczekiwane dane dotyczące cen nieruchomości mieszkaniowych za ostatni kwartał 2025 roku. Płyną z nich bardzo konkretne wnioski dla osób planujących zakup własnego „M” i wnioskowanie o kredyt hipoteczny. Najważniejsza informacja, która wybija się z najnowszego podsumowania, to zauważalna poprawa dostępności cenowej.

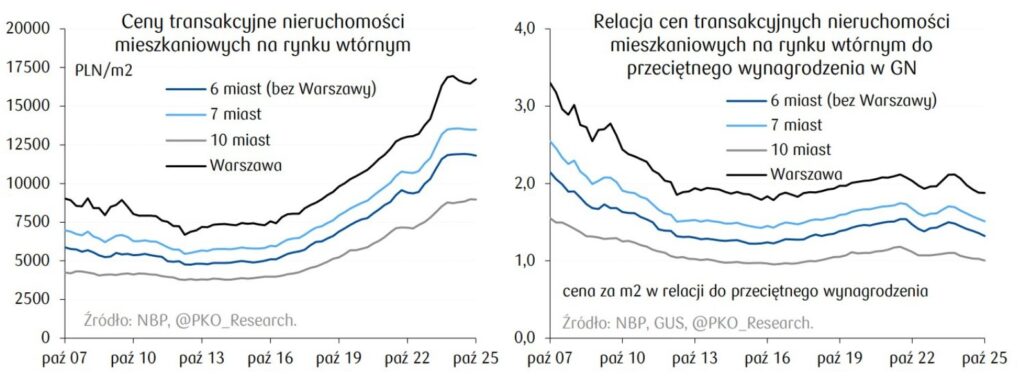

Zestawiając ceny transakcyjne z przeciętnym wynagrodzeniem, wskaźnik dostępności na rynku wtórnym w dziesięciu największych polskich miastach spadł z 1,03 do 1,01 w ujęciu kwartalnym. Co to oznacza w praktyce? Oznacza to, że nasze pensje w końcu zaczęły nadganiać wyceny na rynku nieruchomości. Z danych wynika, że obecne poziomy dostępności odpowiadają średnim wartościom, z jakimi mieliśmy do czynienia w latach 2013–2019. Możemy zatem mówić o symbolicznym zakończeniu kilkuletniego, trudnego okresu, w którym marzenie o własnym mieszkaniu z każdym kwartałem stawało się coraz trudniejsze w realizacji. Co niezwykle istotne, podobną, pozytywną tendencję analitycy odnotowali również na rynku pierwotnym.

Poprawa wskaźników makroekonomicznych nie oznacza jednak, że w każdym zakątku kraju jest nominalnie taniej. Raport NBP wyraźnie rysuje rozwarstwienie trendów między głównymi aglomeracjami a nieco mniejszymi ośrodkami miejskimi.

Presja cenowa wciąż trzyma się mocno w stolicach województw o największym potencjale. W samej Warszawie przeciętna cena transakcyjna na rynku wtórnym wzrosła o 1,8% w stosunku do poprzedniego kwartału, osiągając pułap 16 800 zł za metr kwadratowy. Podobnie sytuacja wygląda w grupie 7 największych miast, gdzie odnotowano średni wzrost o 2,6%. Z kolei w szerszym zestawieniu 10 największych miast zauważono już minimalny spadek (o 0,2%), co sugeruje, że rynki o mniejszej skali zaczynają się powoli stabilizować lub wręcz korygować w dół.

W mojej ocenie powrót wskaźnika dostępności do historycznych norm to dla przyszłych kredytobiorców jedna z lepszych wiadomości ostatnich miesięcy. Z punktu widzenia banku liczącego naszą zdolność kredytową oznacza to, że relacja naszych dochodów do kwoty potrzebnej na zakup nieruchomości staje się coraz zdrowsza.

Należy jednak pamiętać o wspomnianym rozwarstwieniu. Jeśli celujesz w rynek warszawski czy wrocławski, wciąż musisz liczyć się z dużą konkurencją i rosnącymi kwotami transakcyjnymi – tutaj o głębokie spadki cen będzie niezwykle trudno. Natomiast jeśli rozważasz zakup w miastach zamykających pierwszą dziesiątkę lub mniejszych miejscowościach, to obecna sytuacja rynkowa daje coraz większą przestrzeń do skutecznych negocjacji ze sprzedającymi.

Gdzie szukać tanich mieszkań? Zaskakujące różnice w cenach ofertowych między portalami

Szukając wymarzonej nieruchomości, często z przyzwyczajenia ograniczamy się do jednego, maksymalnie dwóch najpopularniejszych serwisów ogłoszeniowych. Tymczasem najnowsze dane z portalu Unirepo.pl, który kompleksowo śledzi i analizuje rynek na podstawie 52 różnych platform, pokazują, że to, gdzie szukamy, ma ogromny wpływ na cenę, jaką ostatecznie zobaczymy na ekranie.

W podsumowaniu za luty 2026 roku, analitycy wzięli pod lupę ponad 205 tysięcy ogłoszeń sprzedaży mieszkań. Poza standardowymi statystykami zmian cen, raport ujawnia bardzo ciekawe rozwarstwienie w pozycjonowaniu ofert przez samych sprzedających. Wyniki dla warszawskiego rynku wtórnego mogą być dla wielu kupujących sporym zaskoczeniem.

Na szczycie zestawienia najdroższych serwisów wyraźnie plasuje się portal Otodom. Średnia cena ofertowa metra kwadratowego mieszkania z rynku wtórnego w stolicy wyniosła tam w lutym równe 18 500 zł. Na przeciwległym biegunie znalazł się z kolei serwis OLX, prezentujący najtańsze oferty ze średnią stawką na poziomie około 17 600 zł za metr kwadratowy.

Co niezwykle istotne w kontekście rynkowych trendów, statystyki pokazują pewną anomalię: tylko na tych dwóch wspomnianych portalach (Otodom i OLX) średnie ceny w lutym 2026 roku wzrosły względem analogicznego miesiąca w roku 2025. W przypadku pozostałych analizowanych serwisów (takich jak Morizon, Okolica czy Lento) odnotowano w tym samym czasie spadki cen ofertowych rok do roku.

Wnioski – koniec złudzeń, czas na konkretne decyzje

Początek wiosny dostarczył nam na rynku nieruchomości potężnej dawki realizmu. Z jednej strony doczekaliśmy się upragnionej poprawy dostępności mieszkań i stabilizacji cen materiałów budowlanych na start sezonu. Z drugiej – globalne niepokoje i twarde dane z rynku międzybankowego oznaczają ostre hamowanie nadziei na spadki rat. Do tego dochodzi całkowita zmiana filozofii rządowej, która zamiast stymulowania akcji kredytowej, tym razem stawia na tani wynajem.

Najważniejsze obserwacje:

- Koniec wyczekiwania na tańszy kredyt – gwałtowne odbicie wskaźników IRS 5Y oraz odwrócenie trendu na stawkach WIBOR, w połączeniu z sygnałami płynącymi z RPP, to jasny komunikat. Czas polowania na dno stóp procentowych dobiegł końca, a zabezpieczenie obecnych warunków finansowania to obecnie najrozsądniejszy ruch.

- Polacy wrócili do banków – wzrost liczby udzielonych hipotek o ponad 54% r/r w lutym udowadnia, że klienci zaakceptowali rynkowe realia. Uwagę zwraca 20-procentowy udział refinansowania – świadomi kredytobiorcy aktywnie szukają tańszych ofert w bankach i przenoszą tam swoje zobowiązania finansowe.

- Dostępność rośnie, ale trzeba umieć szukać – relacja zarobków do cen mieszkań wraca do historycznej normy z lat 2013-2019. Jednak rozwarstwienie cenowe bywa gigantyczne – wybór odpowiedniego portalu ogłoszeniowego w Warszawie to różnica średnio 900 zł na każdym metrze kwadratowym (Otodom vs OLX).

- Najem wkracza do gry – rządowy plan załatania „luki czynszowej” z rekordowym budżetem 8,7 mld zł to bardzo potrzebna alternatywa. Czynsze w przedziale 15-30 zł/m² w SIM-ach czy spółdzielniach brzmią rewelacyjnie, ale skala potrzeb (4 miliony rodzin) oznacza, że program ten w krótkim czasie nie ugasi popytu na tradycyjne hipoteki.

Rynek wchodzi w sezon wiosenny z otwartą przyłbicą – bez złudzeń o drastycznych obniżkach i bez biernego czekania na dopłaty. Klienci działają tu i teraz, o czym świadczą dane BIK. Najbliższe miesiące zweryfikują, jak szybko banki ostatecznie przeniosą rosnące koszty z rynków finansowych na cenniki dla detalistów i czy stabilizacja cenowa w mniejszych miastach wymusi większą skłonność do negocjacji również na sprzedających w największych aglomeracjach.