Co słychać w branży? Cykl Patryka Nowaka – Eksperta ANG Odpowiedzialne Finanse

Wiosna 2025 roku przynosi widoczne ożywienie na polskim rynku nieruchomości. Coraz częściej słychać pozytywne doniesienia o stabilizacji cen i nawet delikatnych spadkach ofertowych w największych miastach, co może przełożyć się na bardziej przystępne warunki zakupu mieszkań. Z kolei możliwe decyzje związane z obniżeniem stóp procentowych czy ograniczaniem marż kredytowych dają nadzieję na dalsze wzmocnienie tego trendu, zwłaszcza dla osób poszukujących korzystnych rozwiązań finansowych.

Aktualna sytuacja to efekt połączenia kilku czynników: ostrożnej, lecz łagodniejszej polityki kredytowej banków, rosnącej liczby wniosków o kredyt mieszkaniowy oraz sprzyjających prognoz gospodarczych. Dzięki temu część przyszłych nabywców może liczyć na bardziej atrakcyjne warunki, co z kolei może zwiększyć popyt na mieszkania i utrwalić korzystne dla kredytobiorców tendencje.

W najbliższych miesiącach okaże się, czy wprowadzenie nowych regulacji i dalsze działania ze strony sektora bankowego utrzymają obecną stabilizację cen na polskim rynku nieruchomości. Wiele zależy też od kondycji rodzimej gospodarki i zachowania popytu, niemniej obecne sygnały mogą napawać optymizmem osoby zainteresowane inwestycją w nieruchomości lub zakupem swojego wymarzonego lokum.

Zachęcamy do przeczytania dalszej części artykułu, gdzie omawiamy najnowsze dane z rynku.

Stabilizacja cen nieruchomości w największych miastach

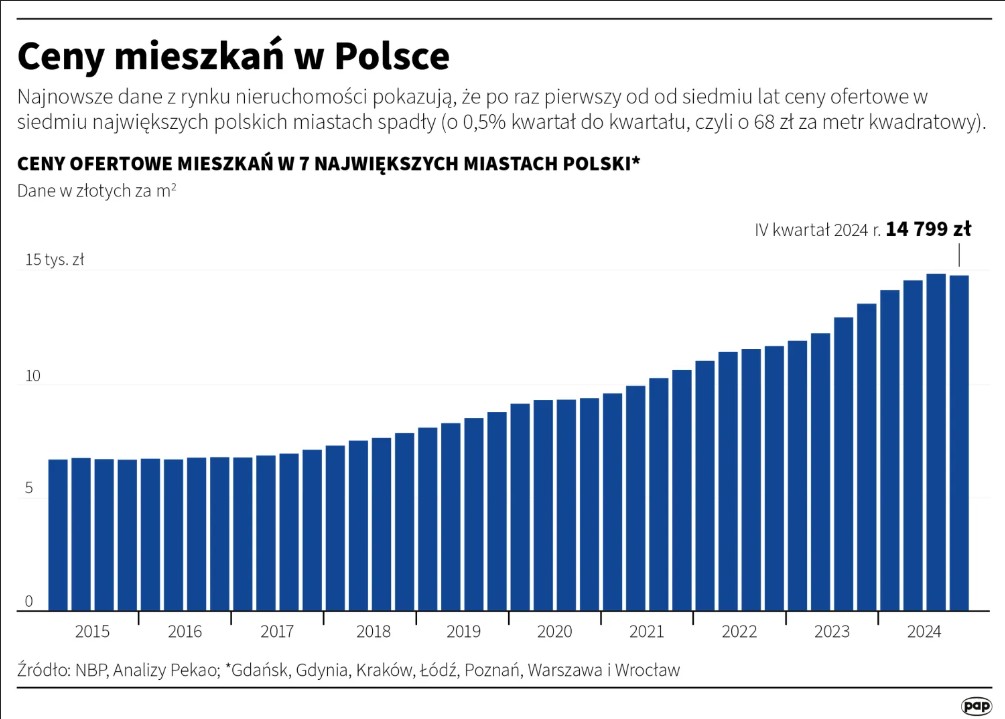

Z informacji opublikowanych przez PAP wynika, że sytuacja na rynku sprzedaży mieszkań wygląda jednak nieco inaczej, niż moglibyśmy wnioskować, patrząc wyłącznie na poziom kosztów kredytowych. Zgodnie z najnowszym opracowaniem Polskiego Instytutu Ekonomicznego, ceny ofertowe w sześciu największych miastach wzrosły średnio o 3,6% rok do roku, choć w samej Warszawie i Krakowie zaobserwowano niewielkie spadki – odpowiednio 0,3% i 3,3%.

Jeszcze ciekawiej prezentują się dane kwartalne, z których wynika, że w siedmiu analizowanych metropoliach średnia stawka za metr kwadratowy spadła o 68 zł. To pierwszy taki przypadek od siedmiu lat i może on sugerować nadchodzącą stabilizację cen lub być wstępną zapowiedzią szerszej korekty na rynku. Według części ekspertów zahamowanie wzrostu cen jest związane z rosnącymi kosztami finansowania oraz niepewnością co do dalszego kształtowania się polityki monetarnej. W mojej ocenie warto uważnie przyglądać się tym tendencjom, zwłaszcza jeśli planujemy zakup lub sprzedaż nieruchomości w najbliższych miesiącach.

Wiosenne ożywienie na rynku kredytów mieszkaniowych

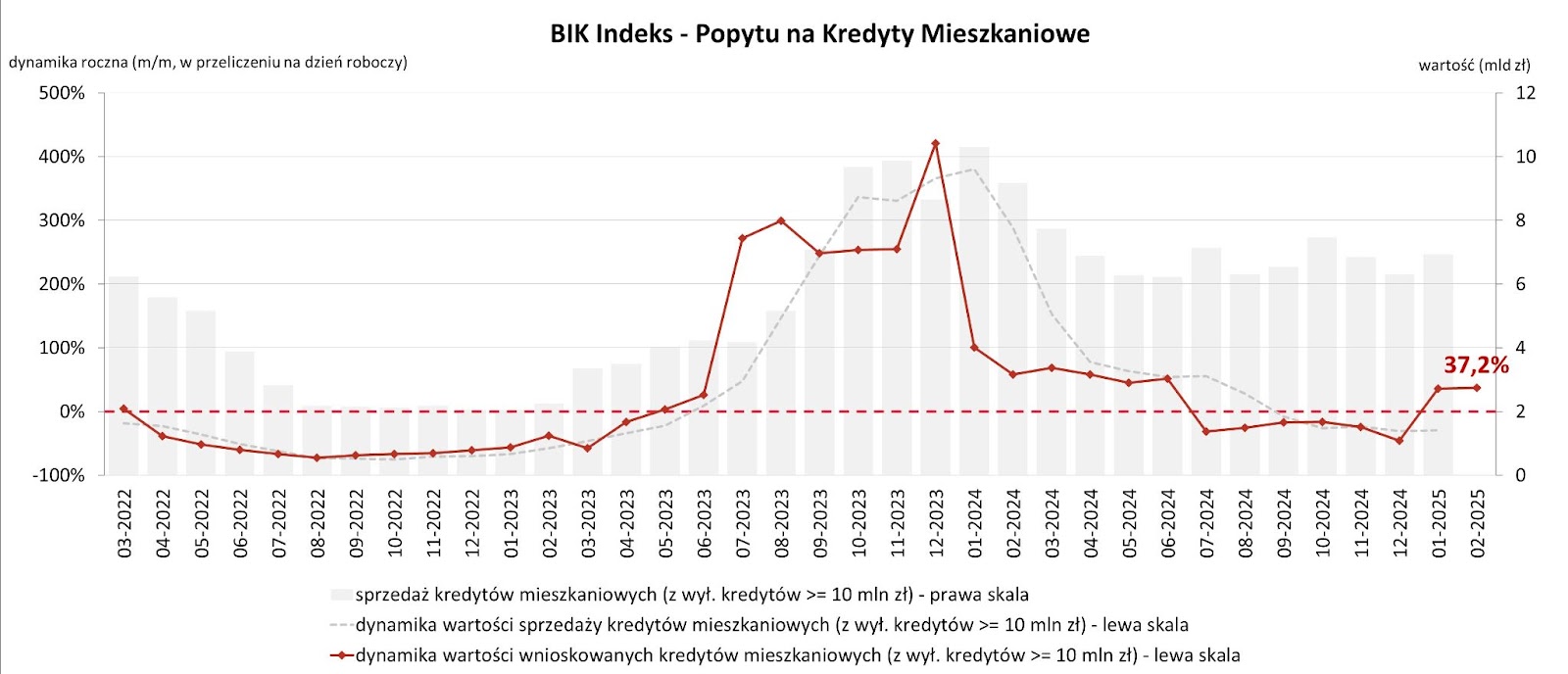

Jak wynika z najnowszego raportu Biura Informacji Kredytowej (BIK), wysoka marża kredytowa i niepewność co do dalszych losów stóp procentowych nie powstrzymały Polaków od ubiegania się o kredyt na mieszkanie. W lutym 2025 roku liczba wniosków kredytowych była aż o 24,3% większa niż w lutym poprzedniego roku, a w ujęciu miesiąc do miesiąca (styczeń–luty 2025) wzrosła o 17%. Jednocześnie średnia kwota wnioskowanego kredytu zwiększyła się o 5,1% w stosunku do analogicznego okresu w 2024 roku, osiągając poziom 449 100 zł.

– Polacy wciąż chcą realizować marzenia o własnych czterech kątach, mimo wyższych rat i niepewności gospodarczej.

– Warto jednak pamiętać, że jeśli Rada Polityki Pieniężnej nie zdecyduje się na złagodzenie dotychczasowej polityki monetarnej, obecne ożywienie na rynku kredytów hipotecznych może okazać się jedynie chwilowe.

Jakie scenariusze czekają rynek?

Z perspektywy analizy polskiego rynku nieruchomości można wyszczególnić kilka możliwych kierunków rozwoju sytuacji:

- Obniżenie stóp procentowych przez RPP

Jeżeli Rada Polityki Pieniężnej zdecyduje się na redukcję stóp, stawka WIBOR zacznie spadać. To mogłoby przełożyć się na niższe raty kredytów, a zarazem pobudzić popyt na mieszkania. Niższe koszty finansowania oznaczałyby wzrost zdolności kredytowej, co mogłoby skutkować zwiększoną liczbą transakcji i widocznym ożywieniem na rynku. - Ustawowe ograniczenie marż bankowych

Wprawdzie ten pomysł pojawia się w debatach publicznych, ale niesie za sobą pewne ryzyko. Banki, chcąc zabezpieczyć swoją rentowność, mogą w odpowiedzi zaostrzyć warunki przyznawania kredytów, co z kolei ograniczyłoby dostęp do finansowania osobom o niższej zdolności kredytowej. - Utrzymanie status quo i dalsza stabilizacja cen

W tym scenariuszu zaobserwujemy jedynie niewielki wzrost stawek ofertowych lub stabilizację na obecnym poziomie, przy umiarkowanym wzroście liczby wniosków kredytowych. Zdaniem niektórych obserwatorów rynku taki stan mógłby potrwać dłuższy czas, dając uczestnikom rynku możliwość spokojniejszego podejmowania decyzji. - Nasilenie problemów gospodarczych

Potencjalne zawirowania, wywołane choćby globalnym spowolnieniem czy lokalnymi trudnościami finansowymi, mogłyby gwałtownie osłabić zainteresowanie zakupem nieruchomości i w efekcie wywołać spadek cen.

Podsumowanie

Obecna sytuacja na rynku nieruchomości w Polsce stwarza szereg okazji inwestycyjnych, ale też wymaga ostrożności. Coraz wyższa liczba wniosków kredytowych świadczy o niesłabnącym zainteresowaniu kupnem mieszkań, jednak jednocześnie koszty finansowania w dalszym ciągu stanowią wyzwanie dla wielu osób.

Wielu obserwatorów rynku koncentruje się na decyzjach Rady Polityki Pieniężnej, które mogą zdecydowanie wpłynąć na wysokość stóp procentowych, a tym samym na atrakcyjność kredytów. Dla osób planujących zakup nieruchomości istotne jest nie tylko bieżące oprocentowanie, ale też stabilność domowego budżetu w dłuższej perspektywie.

Niezależnie od tego, który ze scenariuszy się zrealizuje, warto śledzić nadchodzące informacje i rozważyć konsultację z ekspertem ANG Odpowiedzialne Finanse. Właściwa analiza własnych możliwości finansowych i profesjonalne wsparcie to najlepszy sposób na podjęcie bezpiecznych i korzystnych decyzji w dynamicznych realiach rynku mieszkaniowego.

Autor: Patryk Nowak – ekspert ANG Odpowiedzialne Finanse