Jak wygląda dziś rynek kredytów hipotecznych?

Rynek nieruchomości pośrednio lub bezpośrednio dotyczy wszystkich nas także wśród wielu budzi dużo emocji. Nieruchomości są także jednym z najpopularniejszym wehikułem dla oszczędności, a także aktywem inwestycyjnym.

Znaczna większość ludzi planująca zakup nieruchomości wspiera się kredytem hipotecznych zatem jego cena i dostępność jest istotnym czynnikiem wpływającym na decyzje potencjalnych kupujących.

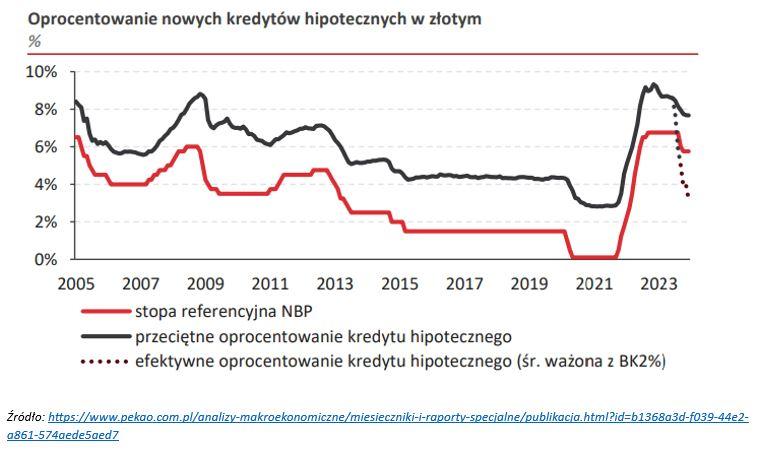

Na skutek cyklu podwyżek podstawowej stopy referencyjnej zapoczątkowanego w 3Q 2021 r. mamy aktualnie najwyższy poziom oprocentowania kredytów hipotecznych od przeszło 20 lat. Jest to jedna z głównych przeszkód w zakupie, ponieważ wiele osób nie posiada zdolności kredytowej na odpowiednią kwotę lub nie stać ich na płacenie wysokiej raty.

W lipcu ubiegłego roku do oferty banków wszedł preferencyjny kredyt na zakup nieruchomości w programie „Bezpieczny Kredyt 2%”. Umożliwił on zakup swojego pierwszego mieszkania wielu osobom, które na skutek podwyżki stóp procentowych straciły taką możliwość. Efektem ubocznym programu był znacznie szybszy niż zakładano wzrost cen nieruchomości. Środki przewidziane w budżecie na rok 2024 zostały w całości wykorzystane w 2023 co sprawiło, że program został wstrzymany.

Aktualnie dostępne na rynku mamy kredyty z przejściowo stałą stopą procentową dzięki temu przez 60 miesięcy rata kredytu nie ulega zmianie.

A jak z dostępnością?

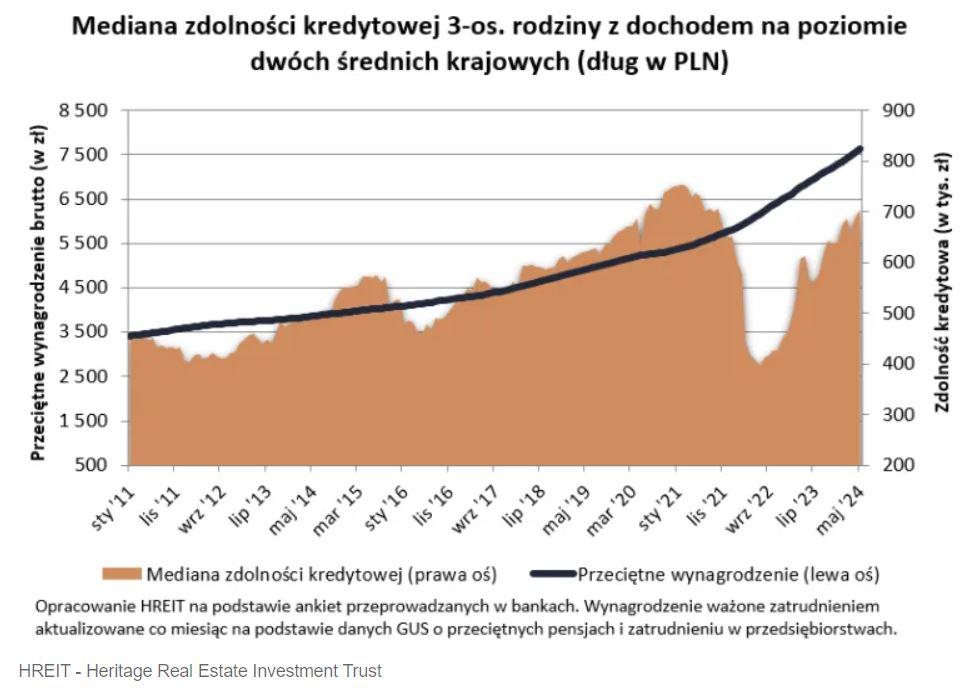

Od 2011 dochody i zdolność kredytowa rosną razem z cenami nieruchomości. Po dynamicznym wzroście kosztu kredytu na przełomie 2021 i 2022 dostępność kredytu w stosunkowo krótkim czasie się odbudowała mimo dwukrotnie wyższego kosztu odsetkowego.

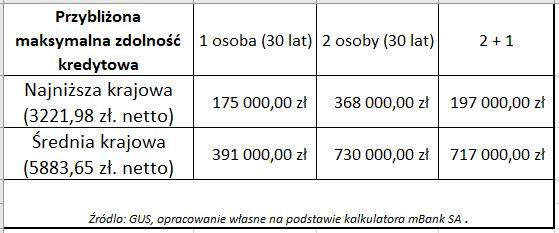

Przyglądając się bliżej kwestii dostępności kredytu na dzień dzisiejszy jedna osoba w wieku 30 lat, bez dodatkowych zobowiązań, dysponująca wkładem własnym na poziomie ok. 20% oraz przedstawiająca akceptowany przez bank dochodu wysokości najniższej krajowej (3221,98 zł.), może liczyć w przybliżeniu na kwotę rzędu 175 000 zł.

Obecnie sytuacja na rynku kredytów hipotecznych wygląda stabilnie. Według zapowiedzi prezesa NBP i przewodniczącego Radu Polityki Pieniężnej Adama Glapińskiego stopy procentowe przynajmniej do końca 2024 pozostaną bez zmian, a pierwsze obniżki mogą pojawić się w 2025. Efektem jest przewidywalność ofert i cen co przy wzroście wynagrodzeń prawdopodobnie skłoni więcej osób do zakupu zamiast najmu lub zamiany obecnego lokum na większe.