Wakacje kredytowe w 2024 roku – co wiemy o zmianach w programie?

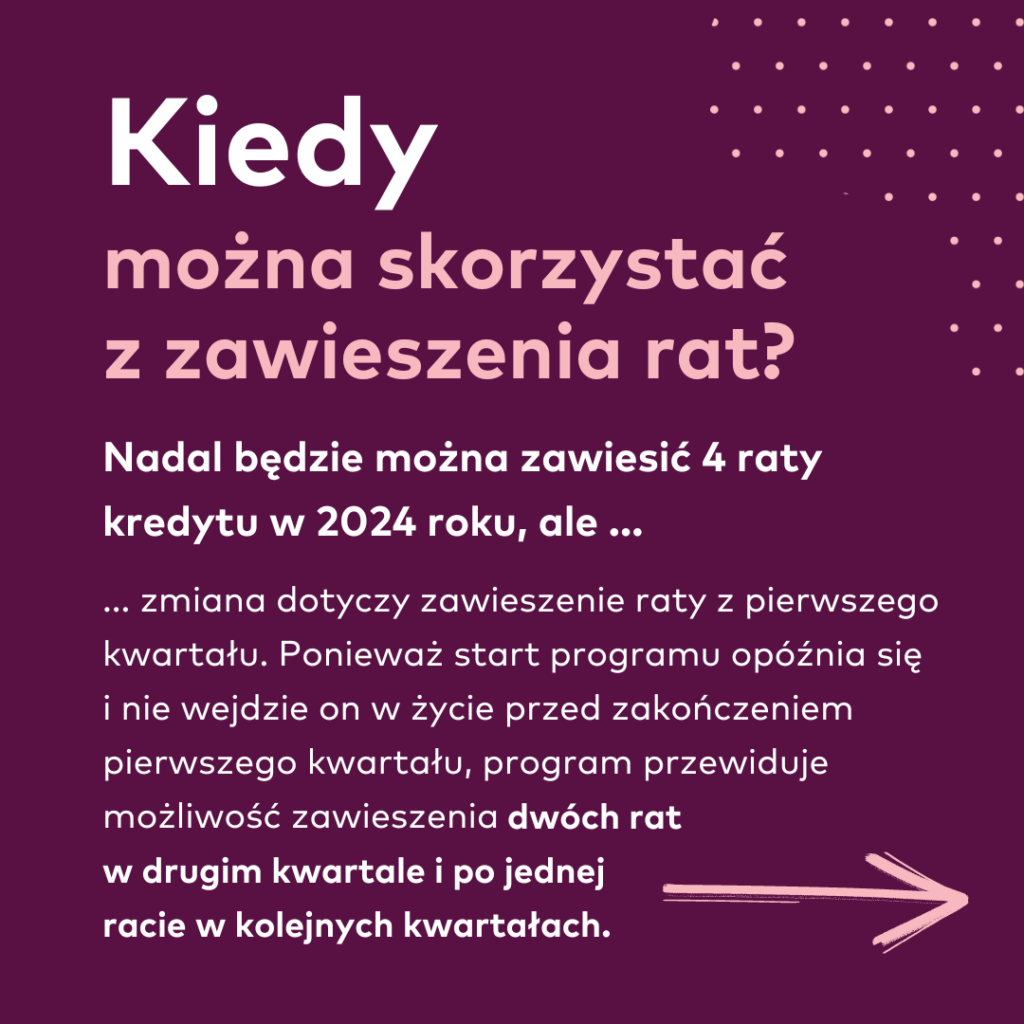

Ustawa z lipca 2022 roku pozwalała osobom, które mają kredyt mieszkaniowy udzielony w złotówkach przed dniem 1 lipca 2022 na skorzystanie z tzw. ustawowych wakacji kredytowych. W sumie kredytobiorcy w latach 2022 i 2023 mogli zawiesić spłatę maksymalnie 8 rat (w sierpniu i wrześniu 2022, w dwóch wybranych miesiącach IV kwartału 2022 oraz po jednej racie w każdym kwartale 2023 roku). Wraz ze zbliżającym się końcem roku zaczął pojawiać się temat przedłużenia „wakacji kredytowych” na rok 2024.

Projekt nowelizacji ustawy w tej sprawie procedowany jest obecnie na poziomie Rady Ministrów. Zgodnie z aktualnymi propozycjami zapisów z wakacji kredytowych w 2024 roku (podobnie jak w latach 2022-2023) z programu będzie można skorzystać czterokrotnie i zawiesić dwie raty w drugim kwartale i po jednej w trzecim i czwartym kwartale. Rozwiązanie w tym roku nie będzie skierowane do wszystkich. Skorzystają z niego tylko kredytobiorcy spełniający dodatkowe warunki:

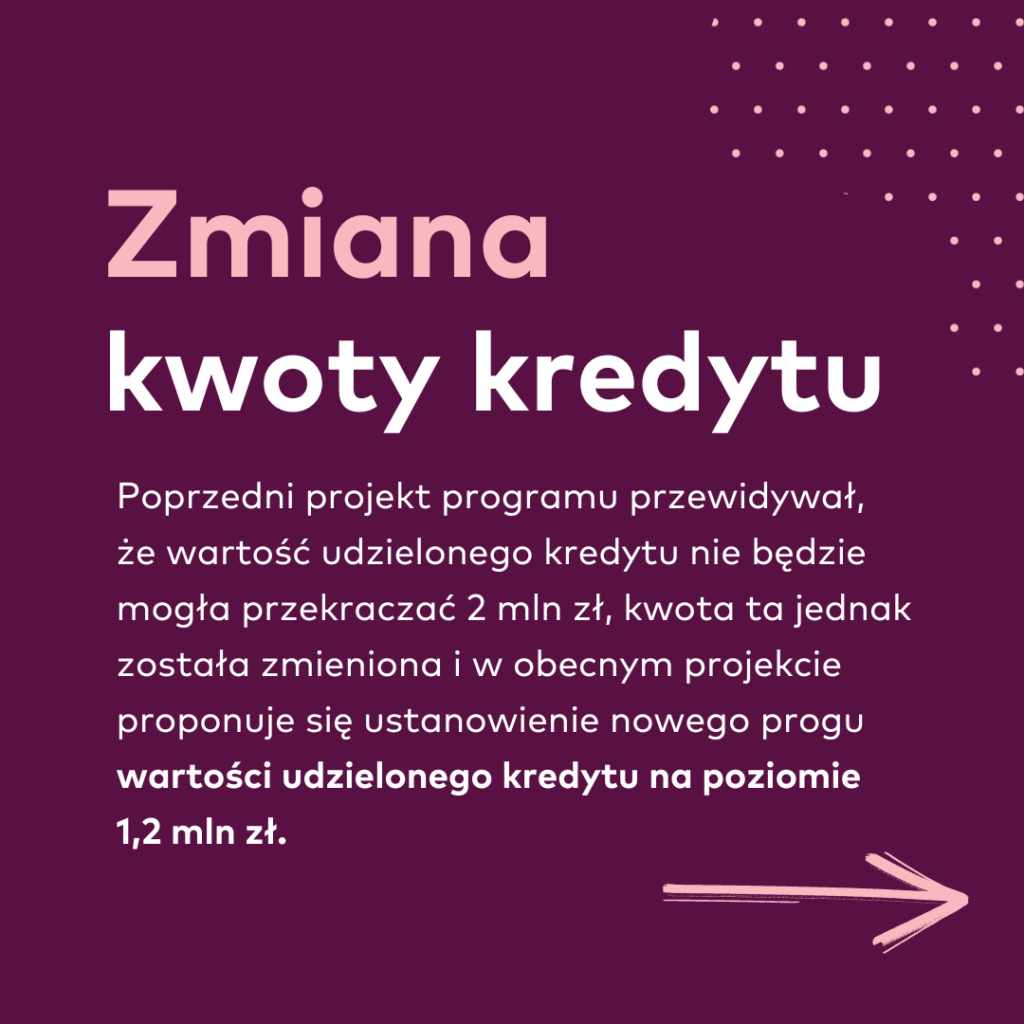

- wartość udzielonego kredytu nie przekracza 1 200 000 zł oraz

- średnia arytmetyczna wartości wskaźnika RdD (Rata do Dochodu) za okres ostatnich trzech miesięcy poprzedzających miesiąc złożenia wniosku o skorzystanie z wakacji kredytowych przekracza 35%.

Jak widać przygotowywana nowelizacja ustawy poza przedłużeniem okresu, w którym można skorzystać z wakacji kredytowych wprowadza również dodatkowe ograniczenia. Jednak warunki te z jednej strony nie są drastyczne, a z drugiej strony w pewien sposób promują mniej liczne i zamożniejsze gospodarstwa domowe. Limit wartości udzielonego kredytu na poziomie 1,2 mln zł (odnoszący się de facto do umów zawartych przed 1 lipca 2022 r., czyli przed ostatnimi wzrostami cen nieruchomości) nie wyeliminuje zbyt dużej liczby kredytobiorców. Podobnie duża część gospodarstw domowych zaciągających kredyty mieszkaniowe w okresie relatywnie niskich stóp procentowych, która nie nadpłacała znacząco tego kredytu, powinna spełnić warunek dotyczący wskaźnika RdD.

Trzeba przy tym zauważyć, że wskaźnik RdD gospodarstwa ma być liczony w odniesieniu do dochodów gospodarstwa domowego niezależnie od jego liczebności. W uzasadnieniu projektu ustawy wskazano, że wprowadzenie różnych wskaźników RdD uzależnionych od wielkości gospodarstwa domowego „spowodowałoby skomplikowanie systemu”. Takie podejście powoduje jednak, że będzie dochodziło do sytuacji, gdy z wakacji kredytowych będą mogły skorzystać mniejsze (i niejednokrotnie bardziej zamożne) rodziny, którym pomimo przekroczenia minimalnego wskaźnika RdD będzie pozostawała w miesięcznym budżecie satysfakcjonująca kwota gotówki w przeliczeniu na osobę, a wykluczone będą rodziny, w których pomimo tego, że rata kredytu nie przekracza 35% dochodów gospodarstwa, to w przeliczeniu na osobę w miesięcznym budżecie pozostają dużo mniejsze kwoty.

Oczywiście, uchwalona przez sejm ustawa może jeszcze znacząco różnić się od obecnego projektu, który formalnie nie został jeszcze nawet zaakceptowany przez Radę Ministrów, można jednak odnieść wrażenie, że w obecnej formie nie zawsze będzie wspierał on kredytobiorców, którzy tego najbardziej potrzebują.

Autor artykułu: Tomasz Bujański, ekspert kredytowy ANG